多家机构疯狂抄底,曾经的白马典范和行业绝对龙头,终于迎来反转

本周说完从胰岛素集采爬出坑的甘李药业,今天飞鲸再来说一家和生长激素集采相关的企业——长春高新。顾名思义,生长激素主要用于儿童生长缓慢、生长激素缺乏症等类症状,我国约2亿左右4-15岁儿童群体,其中矮小症发病率为3%,也就是大约600万潜在治疗群体。

但当前,生长激素的使用渗透率并不高,可能在10%-20%之间,但因为产品价格较高、治疗周期较长等原因,生长激素实际有着较高的市场规模,因此造就了长春高新生长激素龙头的地位。

截至2022年,长春高新的子公司金赛药业主营就是三款生长激素产品,主要包括注射用人生长激素(粉针剂)、重组人生长激素注射液(水针剂)、聚乙二醇重组人生长激素注射液(长效水针剂),还有注射用促卵泡激素等其他产品。其一年营收规模达到102.17亿元,贡献了集团80.91%的营收,并且实现的归母净利润比集团整体的净利润还要高。

在此基础上,长春高新本来有着良好的发展前景,生长激素为企业赚得盆满钵满,但突如其来的集采政策突然打破了这一点。并且此消息在最近两年一直影响着长春高新,成为压制其股价的一大因素。

据悉,自2021年6月份前后,生长激素集采消息就开始传出,2022年2、3月份,广东省联盟集采落地,长春高新粉针中标,降价约25%,并放弃水针申报(不参与集采);

除此之外,去年9月份、10月份,福建省、河北省纷纷传出了对生长激素集采的消息,且预计长春高新均未参与水针集采,一直到近日浙江省也发布了集采文件,其中包括粉针剂型和水针剂型,而其中水针剂型仅涉及金赛药业一家企业。

至此,对于长春高新来说,集采的影响或预期非常重要;

所以我们今天就从集采对业绩影响,以及集采/企业自身未来的演变逻辑两个方面来分析一下。

1、集采对业绩虽然产生影响,但没有想象中大

去年8月份的时候,长春高新就表示称由广东牵头的11省联盟集采未对公司生长激素产品销售产生负面影响,并且当时广东联盟生长激素集采结果尚未开始实施。所以结合从第一次集采结果发布(2022.3)到落地执行的时间差,预计2022年三季度集采开始陆续落地执行,而此后,2022年的业绩确实没有呈现出集采对业绩造成的太大影响。

如下图,虽然去年二季度长春高新的业绩增速出现了阶段性下滑,但三、四季度的业绩增长并不差;

一直到今年一季度,长春高新业绩出现明显下滑,预计同时受到了前期多个省份的集采影响。

那么对于长春高新来说,它受集采影响到底大还是小?

对此,我想说集采对于长春高新来说并没有想象中那么大,虽然粉针市场集采进行了一定程度的降价,但企业对于水针集采比较谨慎,其中虽然面临着安科生物的竞争,但长春高新一家独大的地位依然强势(由二者弃标水针集采以及福建、浙江省集采仅涉及金赛一家企业可知),并且由企业披露的今年一季度最新数据,长效剂型占比已经到了27%,而在长效水针剂型中,金赛药业为独家生产企业。

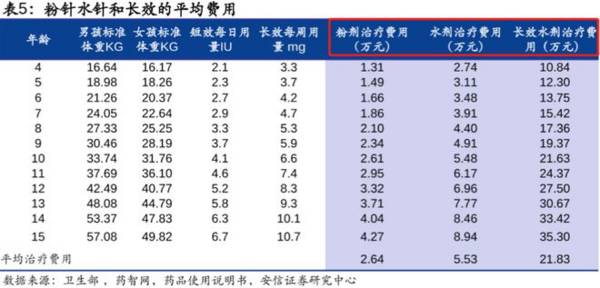

粉针、水针和长效水针分别为长春高新的三款生长激素产品,主要区别除了原料、工艺不同外,其功效和价格是主要差别,目前仅粉针参与集采,但水针和长效水针的占比均在提升。

如下图,这是集采前不同产品治疗费用的统计:

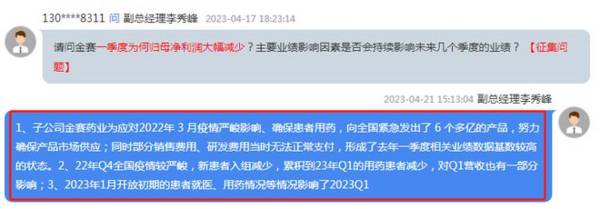

另外,关于2023年一季度业绩下滑原因,公司还解释称受到了去年基数较高,以及去年年底到今年年初的疫情影响,依然没有提到集采对企业产生重大影响。

2、今年上半年预期良好,二季度业绩可能会超预期

所以,短期来看,正如长春高新高管在2022年及2023年一季度的业绩说明会中所说:今年上半年预计营收和净利润均同比正增长;

2023年二季度将成为长春高新的业绩拐点。

我们可以就此展望一下,假设今年上半年,长春高新的营收和净利润会和去年上半年持平,即均实现零增长,那么今年二季度,长春高新将实现30.53亿元的营收以及12.63亿元的净利润,同比增长率分别将达到6.86%、28.62%。

短期来看,这个业绩增长预期应该还是比较给力的;

并且由已知数据,今年上半年的业绩应该不会实现零增长。

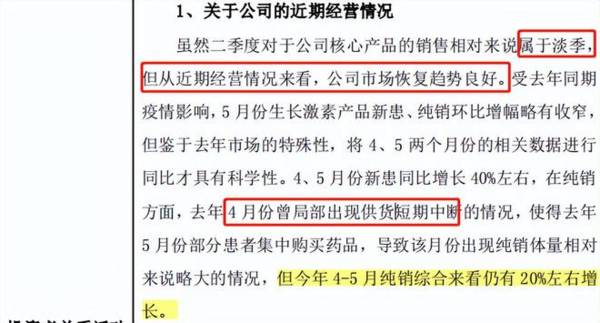

如下图在今年6月8日的《投资者活动关系记录表》中,我们可以看到二季度往往属于相对的销售淡季,但疫情因素消失后,目前企业经营恢复趋势良好,并且我还发现了去年二季度企业业绩增长不太好的一个原因(4月份曾局部出现供货中断),但整体来说,今年4-5月份纯销仍有20%左右的增长。

3、业绩增长下的投资价值,以及长春高新未来发展展望

近日,受浙江省集采事件影响,其中水针品种仅对长春高新一家企业进行采购,传递出乐观信号,再次印证了企业股价受集采影响压制的现象,而目前来看,经过前面的分析,我认为长春高新受集采影响可能没有那么大,所以从这个角度来说,企业有望恢复上涨动力;

除此之外,今年二季度或上半年的增长预期将成为证据(第一部分分析过了),由此从基本面角度可知,长春高新现在的估值或不算高,且存在戴维斯双击逻辑。

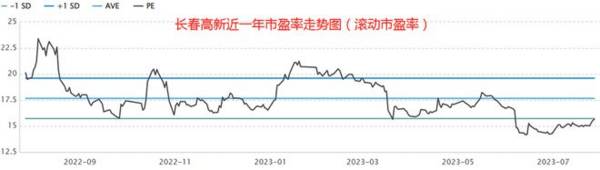

如下图,长春高新当前(截至2023.7.28)的滚动市盈率为16.2倍,虽然企业到8.24日才会发布半年报,但在此之前估值到达前高18倍还是有可能的,且如果业绩真的良好,企业估值还有向上提升的空间。

其次,我想从更长远的角度来展望一下长春高新的发展,如果仅考虑今年二季度显然是短视的。

先说结论,较长远来看我还是比较看好长春高新的,有三个原因:

一是对于集采的不悲观预期,二是对于生长激素增量市场的看好,三是对长春高新其他管线以及国际化的布局。

①虽然大家可能比较担心长春高新面临国采/大幅降价,但目前来看,经过近两年的地区性集采结果,生长激素全国性集采的可能性还是比较小的,不太符合药品国采的标准,长春高新展示出一家独大的市场地位,目前仅安科生物一家国产企业与其竞争。

②未来生长激素的增速可能会趋于稳定,但存量空间依然有望挖掘,即长逻辑为水针剂以及长效水针剂的阶次性替代,以及生长激素现在的渗透率仍会持续提升。我暂时也无法准确判断未来较长时间内生长激素能保持多大的增速,如果未来5年营收复合增速能达到10%-15%(仅有假设),或也是不错的。

除此之外,生长激素长效水针剂型目前已获得美国FDA豁免Ⅰ、Ⅱ期临床试验的意见,有望在2023年内直接开始III期临床试验工作;

还有企业在不断扩大生长激素的适应症,这些都是企业未来的增量可能性。

2022年长春高新的研发投入达到了16.63亿元,这也算一个证据吧。

(长春高新2022年研发投入项目部分截图)

③除了生长激素外,长春高新还有一家子公司有望进入业绩增长期——百克生物,为疫苗公司(当前已上市),2023年4月,百克生物研发生产的国产首个带状疱疹减毒活疫苗获得首次批签发,将成为公司新的利润增长点。在此之前,根据弗若斯特沙利文的统计,2022年,国内带状疱疹疫苗市场规模为37.3亿元,由国外企业GSK一家独大。

最后,简单说两句风险,如果真的出现国采不利预期,或者其它因素造成的预期变差一级业绩恶化情况,企业股价依然会受到影响,所以长春高新未来的表现会如何一定要自己跟踪。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

毛利率直追茅台,市占率90%秒杀对手,一个绝对的隐形冠军!

脱水研报

-

大型连锁餐饮企业的脱颖而出,也将其背后优质供应商从幕后带到台前,这批顶尖供应商将充分享受到大B客户作为灯塔、风向标下的市场红利。公司2002年开始与肯德基合作,

-

2015年改革后,公司确立了三大产品线和五大单品战略,其中国窖牢牢把握“浓香国酒”的占位,作为塔尖产品;特曲打响“浓香正宗”品牌价值回归攻坚战,作为中坚力量剑指

-

本周上证综指、深证成指、沪深300分别涨3.39%、涨4.17%、涨3.52%,化妆品板块1涨0.29%,跑输沪深3003.23PCT。板块对比来看,化妆品处行

-

受益于新社媒催化加速、美妆意识崛起、90后和00后消费群形成扩大化妆品消费基础、经济增长提升消费频次和金额等多重因素影响,2017年成为我国化妆品爆发元年,化妆

-

物联网的出现,使安防行业边界的不断消融,安防应用场景由网络摄像机向智慧家庭领域不断延展。早期安防产品多应用于街道、企业、园区等大型场景中,随着5G及物联网技术的

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:11月16日,财政部中央预算公共平台发布《关于提前下达2022年可再生能源电价附加补助地方资金预算的通知》。《通知》明确了优先保障户用光伏项目的补贴。券商

-

激光雷达是实现无人驾驶等技术的关键。从激光雷达技术路线看,预计短中期混合固态为主,长期纯固态OPA渗透提升,各参与者布局和优势不一,禾赛具备较强竞争实力。在汽车

-

点评:相关部门频频发声,多措并举稳猪价。业内普遍认为,短期内生猪价格将处于震荡调整状态。随着下半年消费旺季来临之际,猪价有望温和反弹。 牧原股份(002714

-

点评:钛白粉应用领域广泛,是涂料、塑料、造纸等产品生产必不可少的工业原料。国家高度重视钛白粉产业发展,积极推进新工艺产业化和资源综合利用。 中核钛白(0021

-

凯伦股份(300715)开发的全生命周期光伏屋面“cspv”系统, 将公司单层屋面系统与光伏发电系统有机结合起来,有效解决了传统光伏屋面的痛点。东南网架(00

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生