002275,最深医药价值洼地,最符林园、巴菲特投资逻辑!

巴菲特、林园看好的企业多和嘴巴相关。

比如可口可乐、片仔癀。

其简单的投资策略便是,吃什么,买什么。

与嘴巴相关的好公司,有以下几个优点。

一个是,长盛不衰的消费需求与较小的库存积压。这些公司的产品通常需求较大,最终都会被消费掉,库存管理相对简单。

一个是,直观的消费体验与强大的品牌影响力。如食品的口感、药品的疗效可被直观感受,更易形成口碑,使消费者对公司品牌具有较高的认可与忠诚。

例如茅台、五粮液、东阿阿胶等,它们的品牌、市场地位使其能够获得较高的定价权和稳定的消费群体。

再一个是,投资的正循环效应。这类公司的业绩提升、市场表现良好时会吸引更多的消费者购买其产品,业绩进一步被充实,市场表现更加亮眼,形成正反馈机制。

而这种“嘴巴”公司,最典型的就是医药。生老病死,人们根本没得选择。

这其中,相较于江中药业、华润三九等已经手握十亿级单品的成熟药企,桂林三金的价值似乎仍未被充分挖掘。

经多年经营,公司现已拥有了良好的口碑和用户基础。核心品牌“三金”、“桂林西瓜霜”在咽喉、口腔、泌尿系统用药方面形成较大优势。

在2022年相关统计排名中,公司的西瓜霜系列产品位列第一,市占率约16%,从2015年始至今连续8年蝉联第一。

而三金片,则是在我国城市实体药店终端泌尿系统感染中成药中市占率连续多年第一,维持在20%以上。

在竞争优势如此强的产品带动下,公司的核心财务指标自是向好。

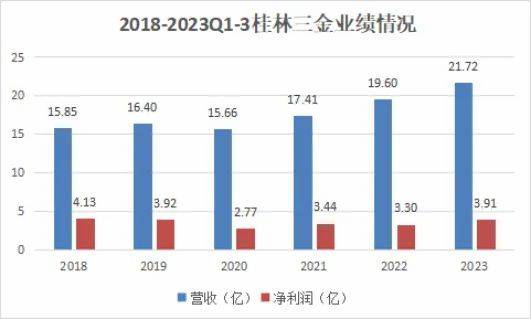

第一,收入增长企稳,利润波动上升

收入端,2018-2023年公司营收由15.85亿增长至21.72亿,年复合增长率6.5%。除受特殊因素影响的2020年,公司营收呈逐年递增态势。

利润端,由于生物制药板块尚处发展阶段,子公司三金生物2019-2022年分别亏损0.31、0.58、2.06、3.04亿,桂林三金的净利润受到一定影响。

不过,若剔除三金生物亏损影响,公司2018-2022年调整后净利润的年复合增长率高达8.93%。

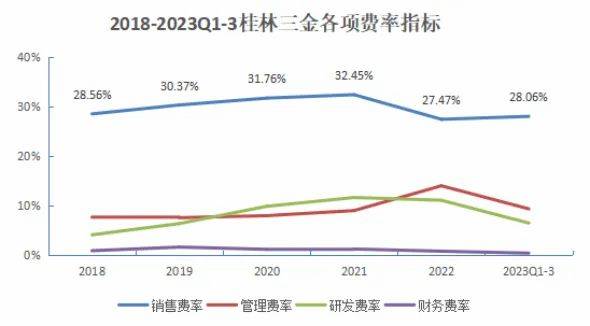

第二,盈利能力提升潜力大

2018-2023年前三季度,公司的毛利率维持在70%以上,十分稳定。而净利率则在2018-2022年呈下降趋势,直到2023年前三季度才算有所恢复。

而从各项费率的走势来看,截至2023年前三季度,桂林三金的销售费率已经企稳,管理费率、研发费率则是显著降低。

随着管理层加强内部治理,逐步把控生物制药板块的研发投入,公司的净利率仍有提升空间。

第三,应收周转率大幅改善,存货周转率回暖

近几年,为应对特殊情况下的经营风险,桂林三金加快货物流转速度,催收货款。

其中公司的应收账款周转率改善尤为明显,2021年和2022年均超30次;而存货周转率则是在2021年有所下降后开始回暖,2022年再次破2。

结合当前的情况,桂林三金未来增长仍有看点,主要有以下几个方面:

第一、核心系列产品持续放量

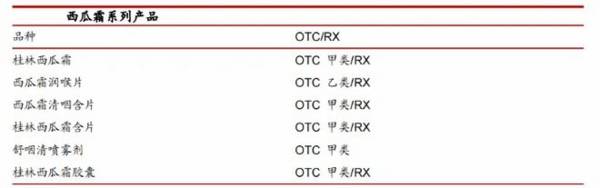

1、西瓜霜系列

桂林三金的西瓜霜系列主要针对咽喉、口腔领域,目前有六大产品。

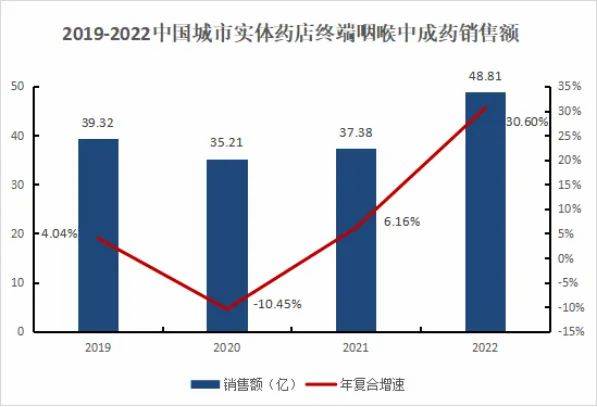

咽喉、口腔疾病日常高发,咽喉中成药是不少家庭的常备用药。因此,同感冒药市场一样,咽喉用药的市场规模也呈一个逐年稳定增长的趋势。

数据显示,2022年我国城市实体药店终端咽喉中成药销售额为48.81亿,同比增长超30%,2019-2022年复合增速达7.5%,此趋势下预计未来市场规模仍将进一步扩容。

因此,公司处于市场龙头地位的西瓜霜系列产品销量自然会随之水涨船高。

这其中,除了已经较为成熟的桂林西瓜霜(2023年营收超3亿)与西瓜霜润喉片(2023营收1.29亿)等产品,舒咽清喷雾剂的放量最该关注。

舒咽清喷雾剂可直接作用于患处,消肿利咽见效快,较同行竞品使用更为方便。从历史数据看,2017-2023年,该产品营收从10万迅速增长至380万,年复合增速达83.4%。

目前,西瓜霜系列产品近8成在院外销售,从临床结果来看,舒咽清喷雾剂对治疗癌症放化疗后患者的急慢性咽炎疗效显著,有望进一步打开院内市场。

2、三金片

三金片是一种进入基药目录的纯中药制剂,主要针对泌尿系统疾病,如慢性前列腺炎、尿路感染等。

据统计,2008年至2018年我国居民泌尿生殖系统疾病两周患病率由6.6‰增长至10.3‰,患者就诊率由6.4‰上升至9.6‰。

两率的双升推动我国泌尿系统感染药物市场稳步增长,2020年规模便已近百亿。

随着人口老龄化加速带来的泌尿系统疾病多发(如前列腺炎)以及我国居民健康意识的提高、医疗条件的改善,预计未来这一市场规模将继续保持增长。

而占据市场半壁江山的泌尿系统疾病的中成药,具备药效温和、副作用小、无耐药性等优点,是需长期服药患者的更佳选择。已处市场领先地位的三金片将充分发挥这一优势,持续放量。

第二、生物制药板块下子公司发展有望打开第二增长曲线

1、宝船生物

2013年,公司收购宝船生物全部股权,深化生物制药布局。该公司主打生物药创新研发,有丰富的产品管线,药物适应症主要聚焦于哮喘、肿瘤等。

现阶段公司在研产品9个,有4个正处临床研究阶段,截至2024年2月公司已获7个临床批件。

这其中最有看点的是BC005,其主要对标目前全球唯一的度普利尤单抗。

该药物广泛用于哮喘、特应性皮炎等症状,2022年营收高达83亿欧元。目前国内在研该药对标产品进度领先的的公司有康诺亚和康乃德,其产品研发已进入临床三期。

宝船生物的BC005项目现已处临床二期,在国内开发中算处于领先位置,公司产品有望按节奏上市,成为业绩新的增长点。

2、白帆生物

白帆生物主要从事抗体药物CDMO/CMO服务(药物研发外包)。截至2021年,公司已与祐和医药、华柏生物、金斯瑞等10余家生物医药企达成合作,订单金额达2.4亿。

目前创新药研发火热,随着提供研发生产服务的CDMO/CMO行业市场快速发展,白帆生物有望分享行业红利,充实母公司业绩。

总结一下。桂林三金的核心系列产品具备持续放量的逻辑,业绩基本盘稳定,是典型的“嘴巴”公司,而生物制药板块的发展将为公司发展带来新的增长点。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司成立于2007年4月,并于2021年7月在深交所创业板上市。主导产品为电力熔断器,下游主要为新能源汽车、风光发电及储能、通信、轨道交通等中高端市场,其中在国

-

多氟多主要从事高性能无机氟化物、电子化学品及锂离子电池的研发和生产,是我国无机氟化工行业最早的上市公司之一,无水氟化铝等产销多年维持全球第一。据首创证券研报分析

-

但是,海大集团正在扩大能力圈的边缘不断试探,比如说对养猪业务的探索。下图是从“同花顺iFinD”中提取的海大集团2012—2021年收入构成的数据,从中可以看出

-

2021H1收入58.20亿元(+41.6%),净利润14.21亿元(+76.9%)。电连接、墙壁开关、LED照明、数码配件分别增长32%、61%、62%、31

-

公司现为国内航空氧气系统及机载油箱惰性化防护系统专业化研发制造基地,国内最大的飞机副油箱及国内领先的军用特种制冷设备制造商,拥有军工科研生产质量保密等多项资质。

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

至纯科技(603690)主营半导体湿法清洗设备;北方华创(002371)是国内主流的高端电子工艺装备供应商。

-

磷化工行业是国家重点环保监控行业,环保督察将推进政府和企业加大治理力度。加之磷化工行业具备较高的资金和技术壁垒,下游磷酸铁锂需求快速增长,行业有望维持高景气度。

-

机构分析称,船舶行业正进入新一轮大周期,伴随疫情后海运贸易景气度回升,叠加老旧船型以及环保规则对船型更新需求,造船业将迎来订单与价格的稳步提升。中国船舶(600

-

有专家表示,“欧洲的电动汽车市场一直在快速增长,所有电动汽车公司都应该密切关注,只有在全球所有主要电动汽车市场都有强大影响力的公司才能被贴上国际巨头的标签。”作

-

点评:双方联合推出一体化游戏开发工具,使开发者们的技术压力得到大幅缓解。 惠程科技(002168)+2.38%控股子公司哆可梦与华为云合作推出了哆可梦云游戏平

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有