减肥药引爆CXO,28家公司对比,我最看好这三家!

医药行业最近两年发生了很多变革,最直接的就是经历过yq前期的催化以及医改政策的影响,股价表现一般;

但在此期间,随着yq影响的消退以及医改政策的缓和,再加上创新驱动,医药行业依然显示出蓬勃的增长力。

那么作为创新药研发的上游,CXO医疗外包行业成为不可或缺的一环,换句话说,只要医药行业向上发展,CXO行业就有希望。

以药明康德为首,最近虽然因为减肥药爆火已反弹不少,但估值只能决定短期,而且它可能随时因为一些因素而变化,短期波动虽不好避免,但依然有长期投资逻辑。

基于此,今天我们就梳理一下CXO行业,一共28家公司,我只选出来3家企业。

1、关注ROE较高的企业,有7家

一般来说,企业的经营状况会反映在财务指标中,除了突发事件的影响,财报就是我们最直观的分析企业的工具;

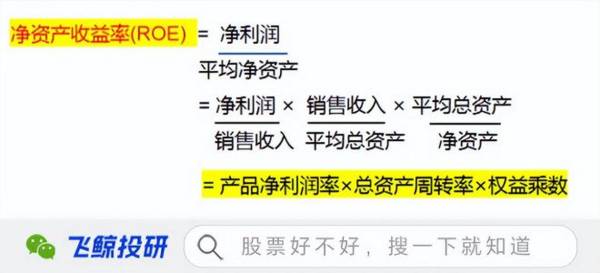

而对企业财务分析最常用的一个指标是净资产收益率(ROE),也就是杜邦分析。如果只用一个指标来衡量企业的优劣,ROE是首选,为综合性的财务指标。

如下图净资产收益率拆解的杜邦分析公式,产品净利润率反映企业产品或服务的盈利能力,总资产周转率反映企业管理层的营运能力,权益乘数则是企业加杠杆负债经营的能力。

所以横向对比同类企业,我们首先来挑选一下医疗研发外包行业(CXO)中ROE较高的公司,以年ROE>15%为衡量标准,2022年CXO企业有9家企业达到了这个标准,但因为万邦医药和金凯生科是今年下半年才上市的次新股,次新股存在股本扩张等不确定因素我们将其排除,基本留下7家企业。

分别为博腾股份、凯莱英、美迪西、药明康德、阳光诺和、九洲药业、睿智医药。

但仅看一年的ROE具有偶然性,我们可以多看一年,首先便能看到ROE基本是波动的,2022年ROE高的企业,2021年ROE不一定高,ROE下滑也是个问题。

以博腾股份为例,2022年其ROE最高,达到了40.31%,但其2021年ROE只有14.21%,虽然不低却也要考虑23年ROE下滑的问题;

此外,睿智医药2021年的ROE甚至是负数,它的净资产盈利能力本身可能就是个问题。

2、看23年上半年的ROE的变动,剩1+4家企业

所以除了横向静态看ROE的高低,ROE的变化也至关重要,对于当下这个阶段来说,2023年上半年的ROE就是最重要的。

那么对于第一部分筛选出来的7家企业,以全年ROE有可能大于14%以及ROE增长为条件,此次便筛掉了博腾股份和睿智医药,它们二者今年上半年的ROE都不算高,且都是同比下滑的。

最后剩下5家公司,凯莱英、美迪西、药明康德、阳光诺和和九洲药业,其中仅有阳光诺和一家公司的ROE同比提升(23年上半年比2022年上半年ROE高)。

3、ROE拆解和基本面分析,优中选优3家公司:②④⑤

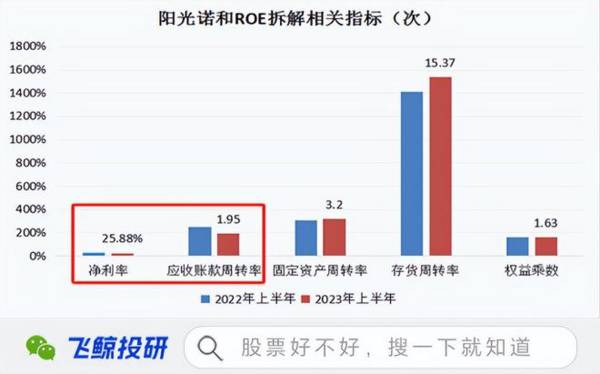

①阳光诺和

通过拆解ROE可知,阳光诺和的ROE增长和总资产周转率以及权益乘数的提高有关,其净利率反而下降了一些,这时候我们就要警惕其ROE增长与企业经营层面之间的关系了,净利率下降叠加应收账款周转率下降,其经营状况并不好。

另外,固定资产周转率和存货周转率虽在提升,但仅对比来说,应收账款显然是企业除了现金类资产外的主要经营资产,那么它的周转率下降要比其它资产周转率的提升要严重。

最后落脚到业绩上虽然还看不出来什么问题,但对于这样的企业我们也只能先纳入观察(确定性不高,需要跟踪后期的财报)。

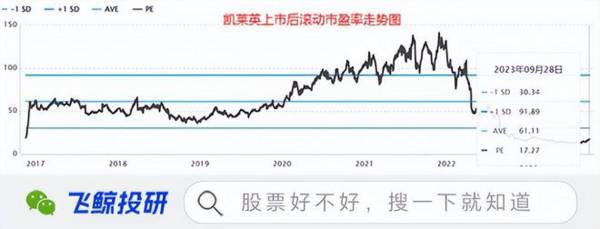

②凯莱英

凯莱英这家公司我刚刚研究过,其ROE的下滑在意料之中,主要和业绩下滑息息相关,之前的yq大订单交付对业绩增长造成波动,同时也明显导致企业的固定资产周转率以及应收账款周转率在下降。

乐观的是企业的存货周转率在提升,说明除了特定订单交付问题外,企业的其他业务也在持续增长,那么即使后期凯莱英还会面临业绩下滑甚至净利率下滑问题,它也有可能随着前期订单的消化出现增长拐点。

现在的业绩拐点虽然还未出现,但估值拐点差不多到了,当前滚动市盈率已明显处于底部区间。详见《净利润3年增6倍,曾经的医药白马估值却降到历史低位,被严重低估!》

③美迪西

美迪西的ROE也是下滑的,我们同样要分析它下滑的原因以及后期的表现,人通过拆解可知,其ROE下滑便是经营基本面的变差,净利率下滑背后是毛利率在下降,并且应收账款周转率和固定资产等主要资产的营运能力都在下降。

那么反映在业绩上同样如此,美迪西的基本面拐点还没有到。

但它和凯莱英不同的是,它的存货周转率没有提升,在下滑,且其没有说受到特殊订单的影响,企业面临着整体新签订单的下降。在此基础上,美迪西的估值拐点就有些难判断,取多少才算低呢?

④药明康德

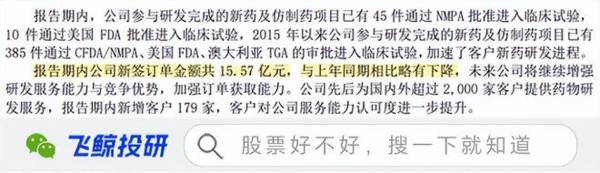

药明康德之前也研究过,它的情况和凯莱英类似,业绩因为yq特殊订单具有不稳定性,但其他业务还在增长,所以存货周转率也在提升。

也就是说,药明康德的基本面拐点虽然也不算到(因为大订单压制没有完全恢复增长),但预期是好的,估值底就有了。

⑤九洲药业

九洲药业的ROE下滑主要和权益乘数下滑以及存货周转率的下降有一定关系,但整体财务状况并不算差,权益乘数下滑本来也不是什么坏事,存货周转率下滑也不算多,当前净利率、营收账款周转率以及固定资产周转率其实是提升的。

对于九洲药业来说,其当前权益乘数(负债)下滑和公司新募资有关,并且面临的业绩增长问题或和之前业绩增长较快有关系,那么未来新项目的开展将有助于企业实现恢复增长,新项目的投入和当前增长较快的CDMO业务有关,CDMO业务2023年上半年同比增长25.9%,明显高于企业总营收增长,CDMO业务当前营收占比达到了76%,仍是公司主要增长动力。

最后总结一下,CXO行业经过多年的发展,现在进入了一个新的发展阶段,在盈利能力以及成长力证明下,我认为这个行业本身依然是向上发展的,拐点一定会出现;

另外随着行业越来越卷,企业筛选也不可避免,前面提到了三家企业,除药明康德外,凯莱英和九洲药业确定性也是比较高的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

下个宁德时代,突进的汽配第一龙头,易方达、社保也忍不住抢筹!

脱水研报

-

公司发展始于输变电业务,经过数十年的发展通过产品及规模的优势成长为输变电行业龙头企业;在此基础上,公司于2000年进军新能源行业并逐步形成了光伏风电资源开发及电

-

当你对一件事情无从下手的时候,模仿就是最快的学习方法;模仿地多了自然也就熟悉了轻车熟路了。这就是我给大家提供分析模板、让大家“照搬照抄”的原因,这是小白学习财务

-

“医美”“华东医药”,这两个词,密切关注金融的小伙伴们近期应该听了不少吧。但是,今天,我不想谈玻尿酸、肉毒素,也不想谈埋线,今天,想和大家谈谈华东医药的医药工业

-

公司主要提供FA(工厂自动化)零部件相关产品,包括直线运动零件、传动零部件、气动元件、铝型材及配件、工业框体结构部件、机械加工件、机械小零件、电子电气类、其他九

-

据天风证券研报分析,核电、环保等领域受国家政策大力支持,呈现高速增长态势。综合为公司当下稳定和未来确定性增长提供业绩支撑。公司专注于石油、化工、核电、汽车、航空

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

Rystad Energy报告显示,截至2021年11月底,全球已发现的总储量为47亿桶油当量,为近75年来最差,同时勘探储量与产量的比率处于2011年以来最低

-

点评:我国目前80%以上的锆英砂依赖进口。RBM是全球前三大锆英砂供应商之一,也是我国锆英砂主要的国外供应商。在今年锆砂紧缺、价格接连上调的情况下,RBM停止开

-

京北方(002987)在数字货币领域与多家国有大型商业银行存在合作;德生科技(002908)子公司北京惠民数字科技有限公司是冬奥会数字货币的重要实施者,是冬奥

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

-

据中信证券测算,2025年我国有机硅在电子电器领域的市场将达到150亿元,年复合增长率为11.6%。供给方面,有机硅行业具有高准入门槛、高技术壁垒、高资金壁垒等

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个