供不应求!草甘膦行业有望持续保持高景气

本文转载至微信公众号 “众研会”,贝壳投研经授发布。

草甘膦作为第一大农药品种,大幅受益于此轮农产品价格高景气。农产品价格持续在高位运行,带来草甘膦需求的增长,行业景气度有望得到延续。

1、行业供需分析

需求端:农产品高景气,草甘膦需求旺盛。

农产品价格保持高景气度。2020年受疫情以及拉尼娜等多因素影响,美国、巴西等大豆种植延迟,农产品进入去库存阶段,2020年大豆库存使用比接近20年来新低,玉米也连续4年降低。在粮食安全问题下,政府加大农产品补助、主动补库存,使得农产品保持高景气度。同时根据世界银行最新观点,农产品景气度将维持至2022年,预计2021年全年农产品均价将同比提高14%,2022年仍会有小幅增长。

农产品价格高位运行,种植者农业种植收益明显得到提升。根据USDA最新数据,2020年美国农业净收入预计1211亿美元,同比增长 45.73%,通胀调整后预计同比增长44.19%;农业净现金收入同比增长24.95%,通胀调整后预计同比增长23.71%。

种植收益大幅增加,农民种植意愿加强,种植面积有所增加,高收益品种尤其受益。根据USDA4月报告,预计2021年全球玉米播种面积同比增长1.89%,全球大豆玉米播种面积同比增长4.32%,一定程度上反映了高种植收益品种更能获得种植者偏爱。同时在近几年玉米、大豆种植收益一直领先其它品种的影响下,全球玉米、大豆的种植面积占比保持逐年提升。

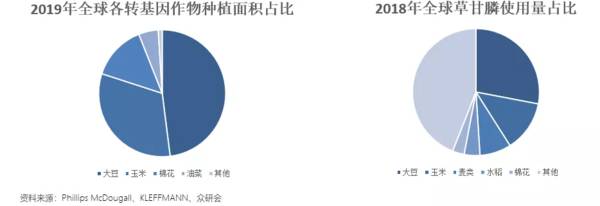

草甘膦约90%需求来自于玉米、大豆为主的转基因作物。大豆、玉米是2019年全球转基因作物种植面积前两大品种,种植面积分别为9190、6090万公顷,在总面积占比分别为48%、32%。同时2018年全球草甘膦使用量前两大的作物也是大豆、玉米,使用量分别为19.7、9.37万吨,在市场总量中占比分别为19%、15%。随着种植偏好的变化,玉米、大豆种植面积的提升,将带来草甘膦需求上的增加。同时随着农作物的种植收益的提高,种植户对于成本的容忍度就会提高,也会带来草甘膦需求的上升。

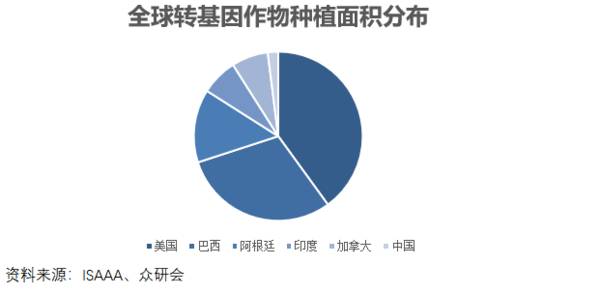

2019年我国转基因种植面积占比仅为1.93%,具有巨大的发展潜力。目前美国转基因渗透率已经基本饱和,主要的转基因种植面积的增长点在于我国。对比美国、巴西等高渗透国家,我国转基因作物具有非常大的提升空间。

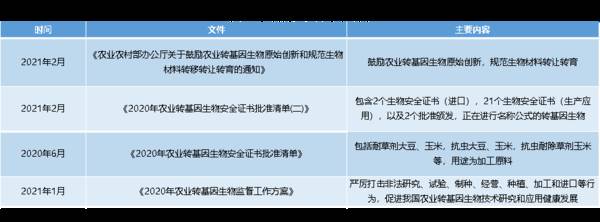

随着相关政策的加速出炉,我国转基因商业化有望得到加速。2020年我国陆续出台了多个关于转基因的相关政策,并且在2021年,农业农村部印发《2021年农业转基因生物监管工作方案》以及《关于鼓励农业转基因生物原始创新和规范生物材料转移转让转育的通知》,表明政策对转基因作物的认可度不断提升,将加快我国转基因产业化的进程。参照美国单位面积用药标准,假设未来国内大豆、玉米、棉花三种作物50%转基因化,那么将带来4.1万吨草甘膦的新增需求。

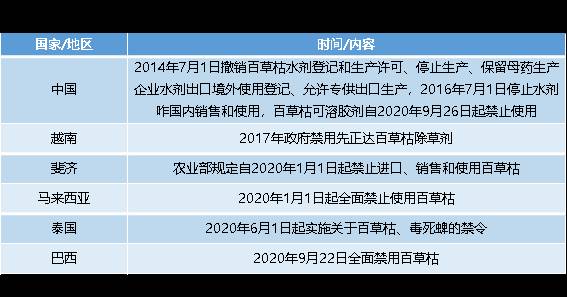

百草枯遭多国禁用,草甘膦替代需求上升。因为百草枯毒性大,且中毒后具有不可逆转性(也就是没有解药),多个国家陆续出台禁用政策。我国在2014年7月撤销百草枯水剂登记和生产许可,2020年9月禁止百草枯可溶胶剂境内销售、使用,巴西、泰国、马来西亚等为主的海外国家自2020年也实施禁用百草枯。随着全球百草枯的相继遭禁,使用量出现大幅下滑,给作为替代品的草甘膦带来了新的需求。我国目前是百草枯的主要生产国,产量能够一定程度反映市场需求,根据百川数据,2020年国内百草枯产量为8万吨,政策推动下,该部分产能有望陆续退产,为草甘膦能够带来不小的替代需求。

供给端:全球产能稳定,行业产能增长有限。

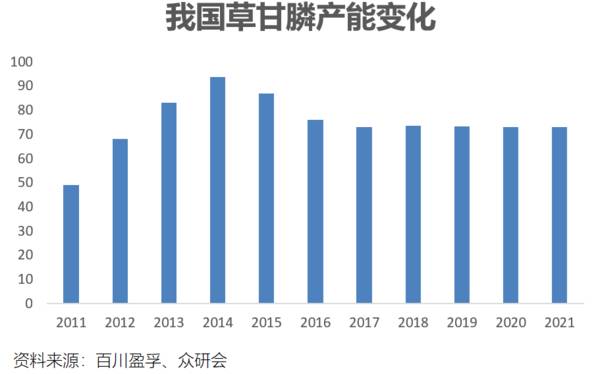

环保约束下,行业供给端产能稳定。截止今年5月,全球总产能约107万吨,其中孟山都拥有37万吨产能,其余产能均位于我国。而且草甘膦生产属于高污染农业行业,在环保压力下,我国陆续出台了大量相关政策约束草甘膦行业,2013年开始,国家质检总局将草甘膦生产装置列入限制新建类别,并对草甘膦相关行业进行了长达三年的环保检查,使得小产能逐步退出,行业向头部企业集中,草甘膦产能也从2014年的93.6万吨下降至2017年73万吨左右,近几年一直保持在73吨左右的水平。并且环保压力下,国内长期暂无新增产能,海外也没有新增产能或扩张计划,总的来说,草甘膦行业供给端将保持在目前水平,产能增长有限。

供需紧平衡下,草甘膦价格高景气。通过回顾草甘膦价格变化,可以发现其主要经历3轮涨价周期。

(1)2007Q1-2008Q2,油价的大幅上涨,使得作为替代品的生物燃料需求大幅增加,同时叠加粮食市场贸易封锁,推动农产品价格一路走高,种植意愿大幅增强,带动草甘膦大幅上涨,草甘膦价格一路走高。

(2)2010Q2-2012Q4,金融危机后,畜牧业需求快速增长,同时由于拉尼娜天气影响,全球粮食库存使用率降至历史较低水平,供不应求使得农产品价格一路走高。草甘膦的需求也在大幅增长,使得草甘膦价格也一路飙升,行业内部产能疯狂扩张,使得行业供给快速增长,草甘膦价格的上涨幅度也就小于上一波周期。

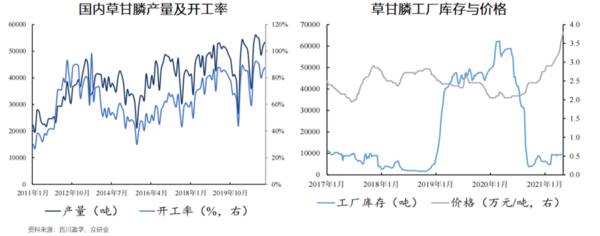

(3)2020Q3-至今。2018年农产品库存达到顶峰,农产品价格快速回落。2020年叠加疫情以及拉尼娜天气等因素,美国、巴西大豆种植延迟,农产品去库存速度加快,价格快速上涨。同时疫情影响下草甘膦开工率较低,行业去库存明显,并且20年8月乐山洪水使得国内约45%工厂停产,库存去化进一步加快,产品价格快速上涨。

行业库存处于历史底部,行业紧平衡有望延续。2019年受中美贸易战以及气候影响,草甘膦需求相对低迷,产品价格快速回落至低位,库存也开始快速增加。2020年8月,乐山洪水导致国内部分草甘膦企业停产,行业进入库存出清阶段,同时2021年2月,拜耳位于德州的草甘膦装置因突发寒潮被迫停产,行业库存进一步出清。目前行业库存处于历史低位,国内厂家订单也基本安排至2021年8月。同时从开工率来看,国内开工率已提升至历史高位水平,仍供给紧张,那么从这个角度来看,短期行业供需关系仍处于偏紧状态,行业景气度有望得到延续。

2、行业竞争格局

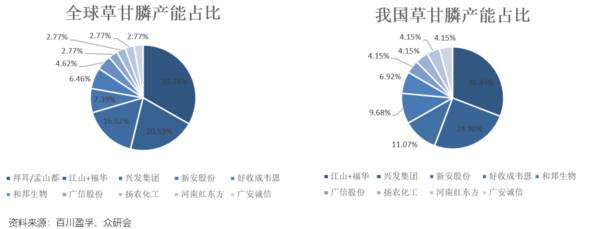

草甘膦行业不断向头部集中。2021年4月江山股份拟收购福华福达,若收购完成,公司草甘膦市占将达到20.59%,一跃成为国内第一,全球第二。兴发集团全球市占第三,市占率为16.62%;新安股份全球市占第三,市占率为7.39%。同行业全球CR3集中度将由57%上升至67%,CR5将由76%上升至81%,行业集中度不断向头部集中,有望形成寡头垄断格局。

IDA企业具有更大弹性。我国草甘膦制备主要分为甘氨酸法和IDA法, 其中甘氨酸法全国产能50万吨,占比71%。IDA法产能20.2万吨,占比29%。IDA法企业大多自己配有双甘膦等原材料,受上游原材料价涨价影响相对较小。而甘氨酸法则受冰醋酸等原材料价格影响相对较大。原材料的价格上涨为草甘膦价格形成支撑,同时草甘膦的上涨幅度是要大于原材料,行业利润得到大幅提升,具有原材料配套的相关企业则具有更大的利润弹性。

总的来说,草甘膦行业紧平衡状态有望得到延续,业内相关企业盈利能力将大幅提升。目前需求端受益农产品高景气以及百草枯遭禁,需求端强劲,供给端保持稳定,行业库存处于历史低位,开工率处于高位,短期行业供需关系难以改变,行业保持高景气度,重点关注利润弹性相对较大的企业。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

亿联网络成立于2001年,公司主要从事统一通信终端产品的研发、销售及服务。主要产品包括桌面通信终端(SIP话机)、会议产品(VCS)、云办公终端。在2020年,

-

(1)多元化品牌矩阵品牌多元化是化妆品企业辐射更多消费人群的基础,全球化妆品巨头基本都通过多元化的品牌布局实现了广泛消费者的覆盖,从而驱动营收持续增长。公司是目

-

如果你近期在关注爱美客,那么,对华熙生物、昊海生科也一定不陌生吧,这三位,同是在国产玻尿酸市场分一杯羹的企业。人类天然拥有攀比心理,尤其是对待相似的东西。所以,

-

今日的存货分析文章以中药企业以岭药业为例。以岭药业是一家典型的中药制药企业,这么说的原因是它没有拓展医药批发业务,而是自1994年成立以来一直致力于中成药的

-

现在,如果你跟我提起华熙生物,我想到的,将是“高新企业”“全球第一大透明质酸供应商”。透过现象看本质,“全球第一大”这个称号折射出来的当然是其优秀的竞争壁垒。就

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

造车新势力凭借互联网基因、个性化品牌标签及在智能化领域的先发优势,正在迎来快速增长期。与此同时,传统汽车巨头加速转型电动化,华为、百度、苹果、小米等科技巨头也在

-

华安证券刘万鹏表示,看好气凝胶率先在新能源汽车领域的渗透率提升。里程焦虑和电池热失控是当下电动汽车发展亟需解决的两大难题,应用气凝胶后续航和安全都会有极大保障。

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

-

26日美股疫苗板块表现突出,Moderna公司股价大涨20.6%,BioNTech股价涨14.2%,辉瑞制药涨6.1%。中信证券医药团队表示,就现有防护方式而言

-

点评:疫情过后,国家大力抓粮食生产,农机作业面积、作业收益都有增加,拉动了农机需求。我国现在推广规模化种植,会提升中大型农机的销售比重,同时国家的补贴力度也越来

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有