呷哺呷哺业绩下滑的锅谁来背?是美女总裁吗?

本文转载至微信公众号“ 逸马连锁圈 ” ,作者:paney出品,贝壳投研经授发布。

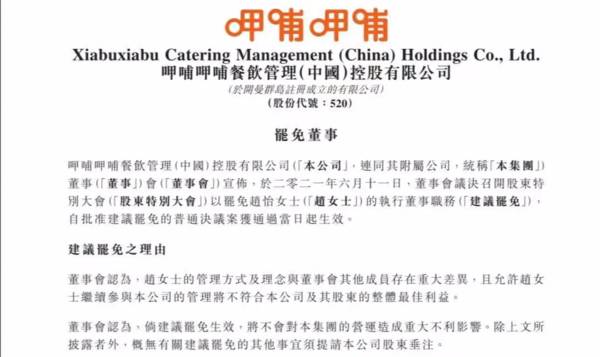

6月14日晚间,连锁火锅品牌呷哺呷哺公告称:董事会决定召开股东特别大会,以罢免赵怡的执行董事职务,因其管理方式和理念与“董事会其他成员存在重大差异”。

值得一提的是,在上月20日,赵怡刚被解任呷哺呷哺行政总裁职务(CEO)。这也是近两个月以来,呷哺呷哺第三次高层变动。

频繁的人事变动

今年以来,呷哺呷哺接连发生的人事变动引起了市场广泛关注。

4月,哺呷哺旗下湊湊餐饮CEO张振纬离职,同时卸任集团和湊湊餐饮所有职务;

5月,因集团若干子品牌表现未达预期,赵怡被解除呷哺呷哺行政总裁职务;

6月,赵怡的执行董事职务被罢免。

呷哺呷哺如此频繁的高层人事变动,说明在企业内对于核心经营思路与核心决策层出现不可调和的冲突。

图源于网络,侵删(下同)

但与赵怡不同,此前离职的张振纬曾是呷哺呷哺子品牌湊湊的一把手。他一手创立的湊湊,自2016年开了第一家店后,短短几年间,以平均11天一家新店的速度,曾创下了餐饮直营门店最快开店记录。

即使在呷哺呷哺的整体业绩下滑期间,湊湊却逆势上涨。2020年财报,湊湊收入达到16.89亿元,同比上涨7%,在呷哺呷哺整体占比上升到31%左右,正在成为呷哺呷哺越发倚仗的对象。

虽然湊湊目前仍处于创业阶段,需要持续建立品牌黏性,但是后续在单店投资、投资回收期等方面都有继续优化和提升的空间。如今高层变动,湊湊接下来的路如何走?还能发力扩张打开第二成长曲线成为呷哺呷哺主要营收业务吗?

仅从资本市场对于呷哺呷哺高管动荡的反应来看,似乎大家都没有底气。受高层人事变动消息影响,呷哺呷哺(0520.HK)股价应声下跌。实际上,从春节前的最后一个交易日算起,呷哺呷哺的股价已经达到了腰斩的程度,由最高的27.11元到如今的8.59元。

至此,创始人贺光启在重新披挂上阵当天就宣布了多项改革政策,他表示,将进行集团资源的全面整合、建立员工薪酬激励机制等一系列措施。

很显然,面对逐年下滑的业绩,贺光启急于带领呷哺呷哺打一场翻身仗。

一人小火锅为何不香了

作为平价连锁火锅,呷哺呷哺独创的“火锅+快餐”的运营模式曾是无数学生党和打工人的心头爱。为何现在却不受欢迎了呢?

自2017年品牌升级以来,在人工和店租等多重压力下,呷哺呷浦曾多次选择了涨价的方式降低营业成本。财报数据显示,五年过去,呷哺呷哺餐厅的人均消费金额从2015年的46.8元涨到2020年的62.3元,增长了33.11%,值得注意的是,仅2020一年就同比增长了11.65%。

过去,呷哺呷哺走的是亲民路线,吸引了无数的年轻人和追求性价比的消费者。可是不断地升级调整,不仅没有获得消费者的认可,反而成为口碑下滑的加速器。如今高企的客单价,与之不配套的服务让消费者望而却步。

在豆瓣上,“关于呷哺呷哺是不是又涨价了”的相关话题,“贵又一般”是网友们对呷哺呷哺的普遍印象,纷纷吐槽:“主要是我也不觉得他家有多好吃,还一直是在涨”。作为餐饮业,一旦失去顾客的信任,都将是致命打击。

受此影响,呷哺呷哺翻台率出现了明显下滑,从2018年的2.8次/天降到2020年的2.3次/天。公司年报将之解释为疫情影响,以及外卖业务的替代效应。真实情况真的是因为疫情吗?或许个中滋味,只有高层们才懂。

翻台率下降不仅意味着单店流量下滑,更造成了呷哺呷哺整体营收贡献率下降。根据2020年财报,呷哺呷哺营收54.55亿元,同比下降9.5%;利润1148万元,同比降低96%;经调整后的纯利润也仅为1.3亿元,同比降低67.1%。

值得思考的是,此时下滑的业绩,是创始人重新接棒后大展拳脚的“机会”,还是呷哺呷哺战略调整的颓势开始显现?

门店布局南北失调

与竞争品牌的全国化布局不同,呷哺呷哺的门店主要集中在北方市场,导致南北营运布局失衡。据资料显示,呷哺呷哺门店当中,北京、河北、东北、山东等地的门店数量占据了全国总量的40%以上。

以开店最多的北京为例,310家呷哺呷哺门店分布在北京16个区,平均下来每个区有将近20家。如此密集的分布,门店之间难免“摩擦”。新店分流老店资源,加之同行白热化的竞争,难免导致同店经营效率下滑。

财报显示,2017-2019年呷哺呷哺门店总数分别为759、934、1022家,而2020年,门店总数为1061家,增速大幅降低。呷哺呷哺对外宣称是目前的开店,更注重门店的质量,希望每开一个店都能盈利并且保持增长。

或许是意识到自身门店布局的局限性,湊湊则走的是全国化布局路线,重点在一线及新一线城市的核心商圈,其中江浙及广东地区开店密度较高。且从今年的新门店选址来看,湊湊的渠道有下沉趋势,新门店将开设在宁波、南通、东莞等二三线城市。

有消息透露,下一步呷哺呷哺计划新增100家呷哺呷哺门店和60家湊湊门店,重点布局华东、华南市场。意图通过在这些地区发力,让门店功能更加丰富,进而提升门店坪效,拉动集团整体业绩增长。

唯一值得庆幸的是,呷哺呷哺的现金流还算健康。根据呷哺呷哺财报,截至2020年底,呷哺呷哺的账面上还躺着10亿多元人民币的现金。这意味着集团有充裕资金支持贺光启构想的扩张计划。

结语

作为中国火锅业曾经的“明星企业”,呷哺呷哺也许将面临自成立以来最大的危机。

品牌升级与多元化是呷哺呷哺近几年发展战略的主攻方向。多品牌布局的效果初显,品牌升级也在大刀阔斧中进行。

那么,如何借助门店新模型不断推动呷哺呷哺品牌升级、提升单店资本回报水平?对于需要变革的呷哺呷哺而言,高管变动不仅是对集团能否保持鲜活力的考验,也意味着新的机遇。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

国产疫苗之痛:造的出疫苗,造不出的瓶子

脱水研报

-

以下是【小北价投圈】这周的行业研报。说起来种子行业的发展可追溯至农耕时代,但话虽这么说,种子行业真正市场化是由2000年开始的,当时的标志性事件是《种子法》的颁

-

公司成立于1998年,凭借着2DCAD领域20余年的深耕和持续研发投入,成为国内唯一同时掌握CAD/CAM/CAE核心技术及产品开发能力的工业软件企业,逐步打破

-

君亭酒店主打中高端精选酒店品牌,由创始人吴启元以“BAS”理念创立。公司旗下有4大品牌,分别为“君亭酒店”、“寓君亭”、“夜泊君亭”和“Pagoda君亭”,主要

-

中国是世界上制曲酿酒最早的国家,我国白酒文化源远流长,是我国文化中不可或缺的一部分。纵观我国酒典,必不会缺少茅台酒的身影。茅台酒凭借其悠久的品牌及酿造历史、独特

-

西藏珠峰在2018年通过其参股45%的香港子公司NextViewNewEnergyLionHongKongLimited收购了聚焦锂资源勘探开发的境外上市公司L

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据中信证券测算,2025年我国有机硅在电子电器领域的市场将达到150亿元,年复合增长率为11.6%。供给方面,有机硅行业具有高准入门槛、高技术壁垒、高资金壁垒等

-

国海证券认为,钛白粉行业“金九银十”传统旺季即将到来,需求增加。另外,随着全球经济逐步复苏,建筑业景气度逐渐回暖,国内涂料行业开工率持续提高,对于钛白粉的需求将

-

点评:日前,小鹏汽车有关人士表示,受疫情影响,行业面临着磷酸铁锂电池供给的极度紧张。随着电动汽车的飞速发展,磷酸铁锂电池的装机量不断提升,目前已经超过三元电池的

-

全球 MCU 行业市场集中度高,主要市场被意法半导体(ST)、恩智浦(NXP)、瑞萨 (Renesas)、英飞凌(Infineon)、微芯科技(Microchi

-

点评:如此多的运营商和产业链企业联合起来,共同推动5G毫米波的部署,主要原因在于5G毫米波拥有超大容量、极致性能、原生低时延,以及更低的每比特成本优势。在速度方

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个