新晋CXO暴涨风潮!又一家小而美的玩家将登陆,能否兑现“小美迪西”之名?

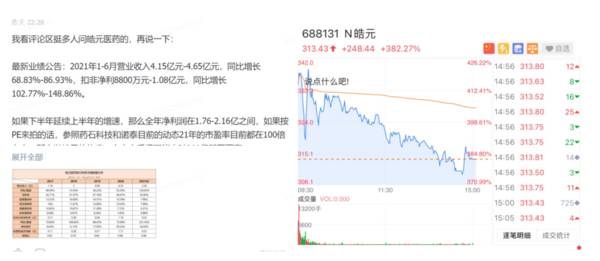

最近,也许是医疗板块热点炒作路径的缺失,市场诞生了爆炒CXO科创新股的风潮,前有诺泰生物市值被干上200亿,今天皓元医药开盘直接开到260亿市值,对应21年业绩的市盈率几乎都是100倍PE起步。(尽管昨天在星球里拍了拍大腿,今天市场还是打脸打的啪啪响。)

紧接着皓元医药,A股市场又将迎来一家小而美的CRO玩家 —— 诺和阳光,又因其业务和技术平台有一定相似之处,有人送其外号“小美迪西”。

那么,阳光诺和能否兑现如美迪西一样的成长性呢?我们今天不妨带大家一起来分析分析。

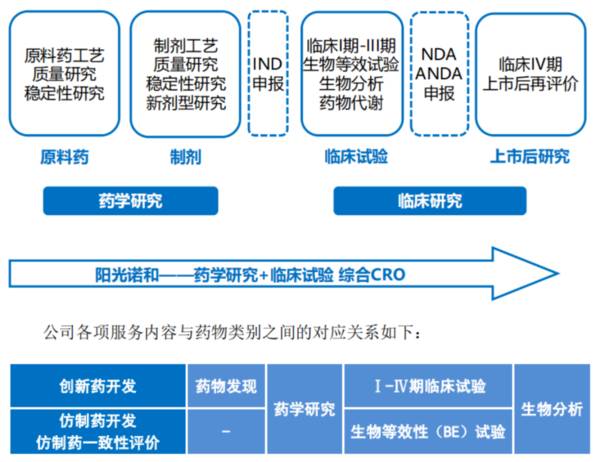

公司简介:阳光诺和主营业务是为医药企业提供专业化研发外包服务,涵盖仿制药开发、一致性评价及创新药开发等方面的综合研发服务,打造了“药学研究+临床试验+生物分析”全流程一体化的综合药物研发服务模式。

这个一体化的服务模式看似有点像药明康德和美迪西的临床前一体化全链条服务平台,实际上阳光诺和的这个一体化的服务更偏向于仿制药的研究开发,一切还得从CRO平台的分类和仿制药与创新药的开发流程差异说起。

一、基本盘仍在仿制药服务,创新药服务收入低基数

仿制药开发和创新药研发的流程差别在哪里?

仿制药开发和一致性评价的主要研发工作在于药学研究和临床试验(生物等效性试验),而创新药开发所需的研发工作更多,

包括药物发现、药学研究、安全性评价、药效学研究、临床试验(Ⅰ-Ⅳ期临床试验)等。

从2018-2019年阳光诺和的收入结构看,公司仿制药开发业务的收入占比为70%左右,仿制药一致性评价的收入占比为20%左右,创新药开发的收入占比为8%左右。公司创新药开发收入主要来源于Ⅰ-Ⅳ期临床试验服务业务。

所以当下公司的基本盘仍然在仿制药开发这一领域,创新药开发服务收入甚微。

而在招股书中,公司也直接将自己分类为“药学+临床”综合型CRO,意味着这类CRO在研发标的方面以仿制药为主,并逐步向创新药方向发展,同类型竞争对手则是华威医药、博济医药、新领先等企业。

在创新药开发方面,虽然目前公司收入主要来源于临床环节,且由于公司在安评等环节尚未拥有GLP资质实验场所及相关硬件设施、技术,与部分同行相比有一定劣势。

2018年,公司设立子公司布局诺和晟泰布局药物发现环节拓宽多肽和小核酸药物发现平台,目前尚未产生收入,但已形成一定的技术实力和竞争力。

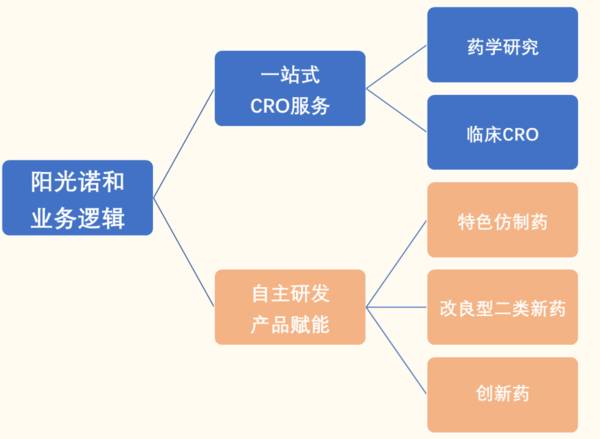

二、诺和阳光的两个业务逻辑:一站式CRO服务+仿创结合的探索服务

梳理完公司营收结构,那么接下来我们可以根据公司业务板块来分析其未来的成长潜力和业务逻辑,分为前面提到的“药学研究+临床试验+生物分析”一体化CRO服务和自主立项的“药物探索服务”。

1、基本盘一体化CRO服务中短期成长逻辑无忧

● 药学研究与一致性评价

药学研究主要指药物研发过程中生产工艺、杂质研究、质量研究、稳定性研究等药学研究工作,是药物研发的重要内容,是开展仿制药质量和疗效一致性评价,保障药品安全性和有效性的研究基础。

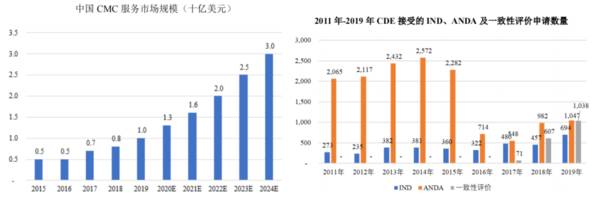

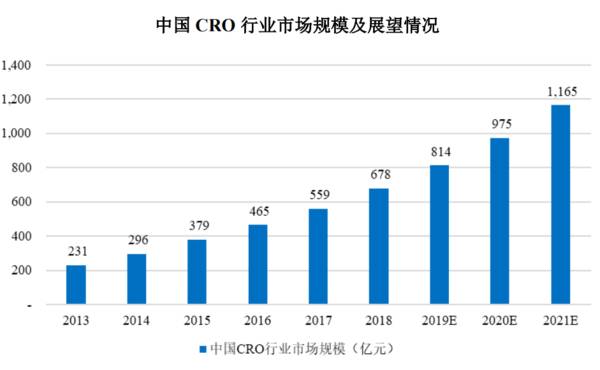

受益于国内高涨的药物研发热潮,国内CMC市场规模从2015年的5亿美元上升至 2019 年的10亿美元,年复合增长率为18.92%。据机构预测,国内CMC市场规模从2020年的13亿美元增长至2024年的30亿美元,年复合增速为23.25%,市场前景十分广阔。

从细分行业景气度、公司订单分布和CMC业务营收表现可以判断,中短期内仿制药药学研究服务仍然是公司的最大收入来源(2018-2020年,仿制药开发药学研究服务收入分别为4411.12万元、8129.1万元和1.72亿元)。

据弗若沙利文数据,2019年公司在中国药学研究CRO 市场(采用 CMC 市场数据)的占有率约为1.82%。

2016年以来由于《国务院办公厅关于开展仿制药质量和疗效一致性评价的意见》等一系列政策的出台,一致性评价申请数量快速增长,随着对仿制药研发过程中一致性评价的要求不断提高,一度使得公司该方向订单迅速增长。

中长期视角来看,随着集采的常态化,仿制药企的利润空间不断被压缩,腰部以下的仿制药企慢慢出清,仿制药一致性评价项目减少是大势所趋,公司仿制药一致性评价业务2018-2020年收入分别为 3204.74 万元、 6281.10 万元和6271.33万元,订单放缓的趋势也反映了这个情况。2020年,仿制药一致性评价业务占公司总营收比例为8.66%,总体对公司全盘业绩影响有限。

● 临床试验与生物分析

据弗若沙利文数据,中国临床CRO市场规模从2015年的13亿美元增长至2019年37亿美元,年复合增速为29.89%。中国临床阶段CRO市场的规模预计将从2020年的44 亿美元增长到2024年的137亿美元,2020年至2024年预计年复合增长率为 32.84%。临床试验和生物分析细分市场未来将实现快速增长,市场空间巨大。

公司临床CRO服务主要由子公司诺和德美承办,公司在招股书中提到:“除向医院采购临床试验方案实施服务外,受自身资源限制等因素影响,公司少量临床试验服务业务转包其他CRO公司实施。”

生物分析方面,公司建立了先进的质谱分析、免疫分析、细胞分析,分子生物学分析登平台,可提供全面多样的分析服务,以满足客户从早期药物发现到申报各个阶段的研发需求。

重点提一下临床CRO服务,临床资源稀缺是行业内公认的现状,从公司该业务模块业务的增长情况和募投资金方向包含该方向来分析,有望呈现稳定增长的态势。

2、自主立项项目未来贡献成长性

除了接受客户委托的指定品种的委托外,公司还会自主选择市场前景良好的研发标的,前期先自行投入并计入研发费用,待开发到一定阶段后择机推荐给客户,并接受客户委托继续提供研发服务。

公司自主立项会选择有一定的技术壁垒、具有良好的市场前景和容易推荐给客户的品种,有利于带动公司业绩的增长,自研产品类型包括特色仿制药、改良型2类新药,创新药等。

这种模式可以理解为“特色仿制药和改良型新药”负责稳,因为成功率比较高,而创新药项目则负责弹性,后续可能选择将化合物授出,赚取大的收益包。可以看到公司布局的平台比较前沿,包括PDC(多肽偶联)、小核酸药物平台,这两个方向成药难度都挺大,但想想做“卖水”,风险成倍缩小。

同时这种自主立项项目也展现出了一定可行性(不含药物发现),部分项目已推荐至客户,并为客户提供项目的后续研发服务,该类项目2018-2020年实现收入金额分别为 90.28 万 元、2038.79万元和2540.41万元,占当期营业收入的比例分别为0.67%、8.73%和 7.31%

三、长牛公司称重机:管理层、研发人员结构和财务数据验证

对于CRO这种偏研发为导向的公司,检验是否有长牛潜力三要素必须有:管理层、研发人员情况和财务数据。

1、管理层背景

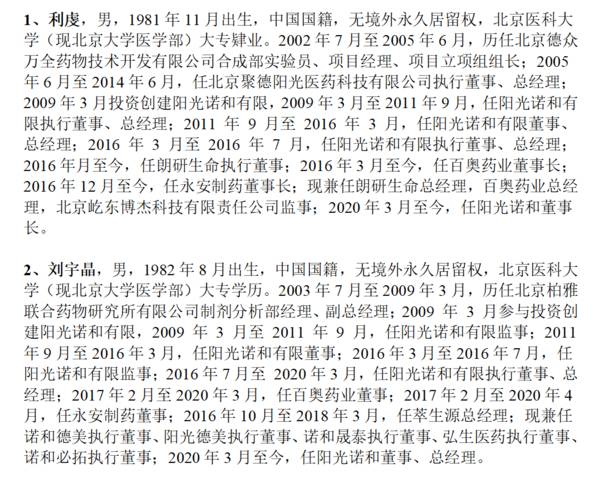

阳光诺和的董事长和总经理都是80后,但都是大专学历,这个印象有点减分,专业还算对口,但没有名企的履历也可能让市场质疑管理层格局大小的问题,当然这也只是猜测。翻了翻公司核心技术人员,主要集中在药物发现子公司诺和晟泰的高管李博士和高博士。总体来说,管理层和核心技术人员评价的层面中规中矩。

2、高学历研发人员占比

截至2020年底,公司共有员工733人,公司研发人员共有584人,占员工人数79.67%。本科及以上学历567人,占员工总数的比例为77.35%;其中硕士及博士94 人,占员工总数的比例为12.82%。

硕士以上高学历人才比例低了一些,早前分析的皓元医药25%,药石则是34%左右。

3、重点财务数据梳理

业绩成长性层面,营收从2018年1.35亿元快速增长至2020年3.47亿元,年复合增速60.32%,归母净利润从2018年0.21亿元快速增长至2020年0.72亿元,年复合增速51.80%,成长性较好。

盈利能力层面,公司毛利率呈现逐年上升的态势,分析有可能是低毛利的一致性评价服务逐渐减少,带动整体毛利率净利率向好,公司盈利能力的整体水平处于同行的领先位置。

费用控制方面,研发费用率高于同行上市公司,主要由于公司开展了自主立项的多个项目;管理费用率较为平稳,与行业平均水平相近;财务费用率和销售费用率正常,费用控制方面公司做的不错。

另外许多朋友提到,2018-2020年公司资产负债率分别为 53.22%、50.98%及52.61%,水平较高,主要由于公司预收账款规模较大,未来IPO之后会显著降低。

财务数据总体较为良性,唯一不足的地方在于今年上半年的增速似乎有些放缓。

总结:

以2021年上半年公司的营收及扣非净利预测,分别实现2亿-2.4亿元、4300-5300万元,全年扣非净利有望突破1个亿。鉴于公司的稀缺性略不足、目前仍以仿制药开发业务为主导以及自主立项技术服务的不确定性,我们倾向给到2021年动态80倍PE,如果情绪热烈,开盘后市值有望冲百亿。而公司未来真正的看点还是在于自主立项平台的技术转让收益,从规模和增速上看也不辜负“小而美”之名。

喜欢我们文章的朋友点个“在看”吧,不然微信推送规则改变,有可能每天都会错过我们哦~

编者按:本文转载至微信公众号瞪羚社,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

华润百亿拿下杭州绿汀路TOD,建万象城还是万象天地?

脱水研报

-

据国信证券研报分析公司旗下泰山玻纤国内市占率16%,全球市占率约10%,产品结构持续升级,新老产能替换带来成本持续优化,业绩蓄势待发。高增长超预期,出售铂铑合金

-

2021年中国珠宝首饰产业市场总规模约为7200亿元,其中钻石产品市场规模约为1000亿元。而婚恋消费是钻石产品的主要需求来源,占比约为58%,主要包括求婚戒指

-

公司通过对市场发展趋势的研究判断,战略性的加大天然气业务发展力度。2021年第二季度公司获得了17.32亿元LNG项目工作量追加,成为当季全球最大的LNG模块项

-

振华科技是中国振华电子集团有限公司按照“三优叠加”原则重组设立的上市公司,主营业务为新型电子元器件,包括片式阻容感、半导体分立器件、机电组件、厚膜混合集成电路、

-

要问A股中药行业中哪家企业混得最好,大家首先想到的可能是云南白药或者片仔癀。的确,从市值上来看,这两家企业的总市值均已经超过1600亿元,在中药行业中稳稳拿

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:锂是锂离子电池和电动汽车产业的战略性金属。为了降低电池和电动汽车的成本,找到一种能够经济有效地从各种锂源提取锂的方法,具有重要意义。传统的提锂工艺存在难度

-

上海证券分析师陈健宓认为,天然气是低碳清洁、经济高效能源,在双碳政策下需求将持续增加。2020年国内能源结构中,煤炭、石油、天然气的占比分别为56.56%、19

-

钛材具备轻量化、结构强度极高的特点,在航空航天领域的地位无法取代。钛白粉在涂料、塑料等行业的需求也在稳定增长。信达证券认为,近几年全球钛矿存量矿山资源枯竭现象严

-

点评:与传统SIM卡相比,eSIM卡在经济型、便捷性和安全性等方面具有明显优势。目前已有更多基于eSIM的可穿戴终端、平板电脑和其他终端的发布,eSIM正逐渐成

-

点评:在具备大容量、高架空性的同时,硫化铂还拥有优异的光、电、磁等性能。与石墨烯(碳基第三代半导体材料)相比,硫化铂拥有良好的内部结构稳定性、透光性和杂质较少的

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个