脱水研报:上半年营收93亿,盈利能力稳定,中材科技迎来量价齐升!

中材科技成立于2001年,2006年中小板上市。主业围绕新能源、新材料、节能减排等战略性新兴产业方向,以“做强叶片、做优玻纤、做大锂膜”的产业发展思路,集中优势资源大力发展风电叶片、玻璃纤维及制品、锂电池隔膜三大主导产业,同时从事高压复合气瓶、膜材料及其他复合材料制品的研发、制造及销售。

据国信证券研报分析公司旗下泰山玻纤国内市占率16%,全球市占率约10%,产品结构持续升级,新老产能替换带来成本持续优化,业绩蓄势待发。

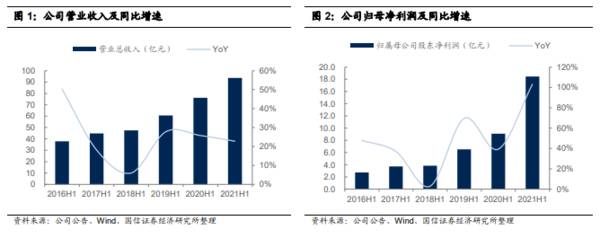

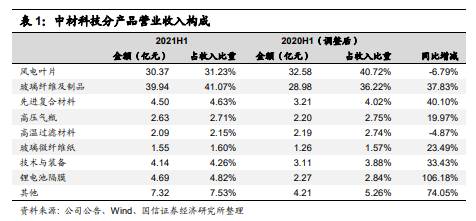

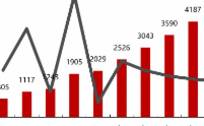

高增长超预期,出售铂铑合金盘活资产增厚利润。2021H1公司实现营收93.6亿元,因并购中材金晶影响,追溯调整后同比+22.76%,归母净利润18.5亿元,调整后同比+103.19%,符合业绩预告(同比+100%-120%),扣非归母净利润15.8亿元,调整后同比+96.83%,EPS为1.1元/股,其中非经常性损益主要为固定资产处置收益2.32亿元,主因公司积极盘活存量资产,累计出售79kg铂铑合金,贡献净利润1.97亿元,并拟择机出售不超过280kg(含已出售79kg),未来有望进一步增厚利润。分产品来看,三大主导产业的风电叶片、玻璃纤维、锂电隔膜分别实现收入30.4/39.9/4.7亿元,同比-6.8%/+37.8%/+106.2%,占比31.2%/41.1%/4.8%。

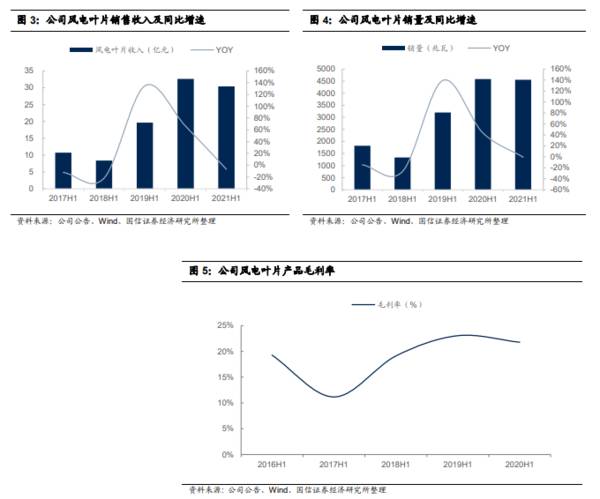

风电叶片略有承压,盈利能力相对平稳。受抢装后风电招标价格持续下行及原材料价格大幅上涨影响,传统叶片产品价格及成本压力大增;2021H1合计销售风电叶片4554MW,同比-0.7%,实现销售收入30.8亿元,同比-5.8%,贡献净利润3.3亿元,同比-15.4%,毛利率21.8%,同比-1.2pct,盈利能力保持相对平稳主要受益“大功率、大叶型”新产品投产及海上叶片放量。2021年陆上风电正式进入平价时代,随着“碳中和、碳达峰”持续推进,将倒逼供应链加快技术进步和加速降本,打开风电长期市场空间,公司作为国内风电叶片领军企业,在“两海”战略指引下,看好市占率持续提升。

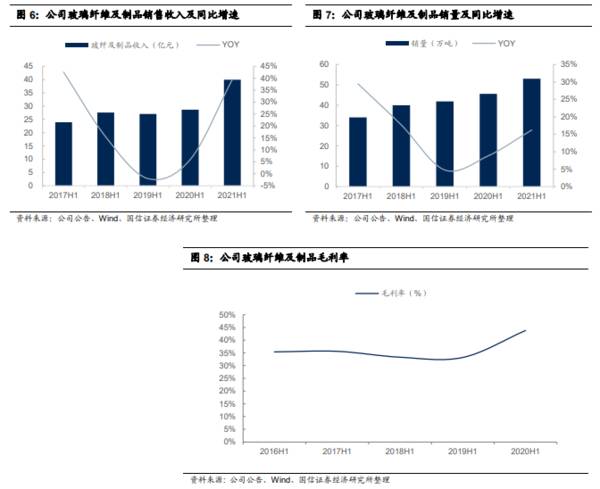

玻纤量价齐升,看好高景气持续性。受益于玻纤高景气,公司主要产品量价齐升,叠加产品结构优化、产能升级,综合成本不断下降,生产效率及盈利能力大幅提升;2021H1合计销售玻璃纤维及其制品53万吨,同比+16.2%,实现销售收入42.4亿元,同比+43.2%,净利润14.2亿元,同比+195.8%,毛利率43.8%,同比+10.6pct。考虑到需求有支撑,叠加供给新增有限,预计下半年供需仍将维持紧平衡,玻纤价格有望保持高位,同时公司作为玻纤纱龙头企业之一,随着满庄新区F09线9万吨高强高模玻纤和邹城F06线6万吨细纱预计Q4点火,产品结构持续优化,公司有望继续受益。

锂膜快速放量,加速整合提升盈利水平。公司加速产业整合和管理整合聚力,完成中材锂膜与湖南中锂的资产整合,主产品良率和生产效率提升带动盈利同比大幅增长;2021H1合计销售隔膜产品3.5亿平米,实现销售收入4.8亿元,同比+102.5%,其中国际客户销量占比提升超过10%。公司目前已具备年产10亿平米基膜的生产能力,随着湖南生产基地21-24#线建成投产陆续释放、滕州二期预计Q4完成安装以及拟布局南京基地新建10亿平米产能扩大规模,新增产能陆续投放有望持续释放业绩弹性。(国信证券)

总结:风电需求中长期向好,看好市占率持续提升,同时看好玻纤高景气持续带来业绩进一步释放以及锂膜产能扩张及良品率提升带来业绩弹性。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

什么是三只乌鸦K线组合?三只乌鸦K线组合技术形态特征有哪些?

脱水研报

-

金发科技成立于1993 年,主营改性塑料产品。基于在改性塑料领域积淀的 技术及研发实力,近十年公司持续向新材料及其上游延伸,产品结构不断优化。现公司主要产品涵盖

-

一是如何拆解企业的营业收入;二是学会如何使用结构百分比利润表,来找到企业净利润的增长点。快手管理层曾在电话业绩会问答环节透露,对今年内实现季度国内业务净利润转正

-

洋河为江苏省白酒龙头公司之一,公司位于中国白酒之都宿迁市,坐拥"三河两湖一湿地",是与苏格兰威士忌产区、法国干邑产区齐名的世界三大湿地名酒产区之一。洋河酿酒起源

-

通俗地说就是为基因治疗药物提供医药研发外包服务。和元生物于今年三月份刚刚上市,是A股第一家专门从事此细分领域的上市公司,国内同行业企业还有药明康德子公司无锡生基

-

难道华润入股就能改变金种子酒2021年业绩预亏2个亿的事实吗?难道华润入股就能改变金种子酒在白酒上市企业里并不出众的事实吗?一、2021年金种子酒业绩排名垫底俗

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国泰君安钟凯锋表示,由于下游玉米需求持续旺盛,加之种植面积和产量下滑,2020年我国玉米库消比下降至八年来最低水平38.75%;同时叠加种子企业制种面积、库存双

-

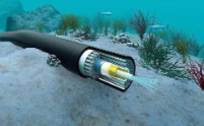

海底光网系统被誉为通信领域“金字塔的塔尖”,海洋光电传输产品和系统是全球公认的一项技术难度高、产业领域覆盖面广的大型系统工程。除了海底光缆,海缆还包括海底电力电

-

点评:目前我国人口老龄化趋势逐年显现,国家频频发布政策促进我国养老产业的发展。在业内人士看来,中国将进入以长寿为主导的老龄化阶段,养老已经成为一个潜力巨大的朝阳

-

据介绍,作为一种绿色且通用的方法,研究有望实现用低成本的电池废料替代价格昂贵的贵金属催化剂,具有材料损耗低、生产周期短、产率高、可放大等特点,体现出较高的工业价

-

点评:“十四五”是我国机器人产业未来发展的关键时期。目前我国机器人产业急需实现机器人关键零部件和高端产品的重大突破,进一步扩大和做深机器人及智能制造行业应用,提

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵