脱水研报:天然气上演史诗行情,博迈科有望获取优质订单!

公司通过对市场发展趋势的研究判断,战略性的加大天然气业务发展力度。2021年第二季度公司获得了17.32亿元LNG项目工作量追加,成为当季全球最大的LNG模块项目。

据中泰证券研报分析,未来公司有望继续获取优质订单,进一步完善工程业绩,实现订单与业绩相辅相成的良性循环。

一、天然气行业景气度持续上行,LNG液化投资加速

全球的天然气价格正在上演一轮史诗级行情,亚洲市场过去一年暴涨6倍,欧洲市场14个月内涨10倍,美国市场也达到十年来的最高点。供给端澳大利亚等国液化项目停产检修导致市场供应紧张,需求端受经济恢复、极端气候、煤改气、碳减排政策等因素影响使得全球天然气需求增长超预期。种种迹象充分显示廉价天然气的时代已经结束,未来5-10年天然气价格将处于高景气状态。

随着环保意识的增强,在各国政策引导以及市场发展的共同推动下,全球减碳减排已经成为共识。天然气作为清洁能源,是碳中和目标的过渡首选。

能源转型趋势已经形成,不再可逆;以欧洲油气巨头为代表的油公司已经决定彻底转型,从油气巨头转型为综合性能源公司。法国石油巨头道达尔今年5月正式宣布更名为“道达尔能源”,同时启用了最新的“能源之旅”标识,展现其以传统石油业务为起点,逐渐向天然气、电力、氢能、生物质能、风能和太阳能不断延伸的发展战略。在道达尔能源的投资排序中,天然气排在了第一位。其官网信息显示,道达尔能源将不断提高天然气产量,预计到2035年,天然气产量将占总碳氢化合物产量的60%。

LNG项目前景可期,当前在建市场空间约246亿美元。以公司完成的亚马尔一期项目为例,项目是在亚马尔半岛建造的年生产能力达1,650万吨的一个大型液化天然气工厂项目,包含天然气的生产、加工、液化、存储和运输,项目投资额约270亿美元。项目涉及30万吨模块建造,公司中标5万吨,对应订单金额4.51亿美元(对应人民币30亿元)。截至2021年二季度,全球建造重点LNG项目有16个,合计年产能超1.50亿吨,按照亚马尔项目折算,目前全球重点在建LNG项目对应市场空间246亿美元;按照美元/人民币汇率6.45,对应人民币市场空间为1586亿元。未来18个月,准备最终投资决定的LNG项目有18个,储备项目丰厚。

二、公司深耕专业模块EPC业务

公司主营各类定制模块,天然气液化领域主要产品有处理模块、冷凝模块、电气和控制模块、等;矿业开采领域主要产品有开采设备/设施、粉碎模块、仓储模块、分离模块、集输模块、辅助模块等;海洋油气开发领域主要产品有生活楼模块、电气模块、上部油气处理模块等。

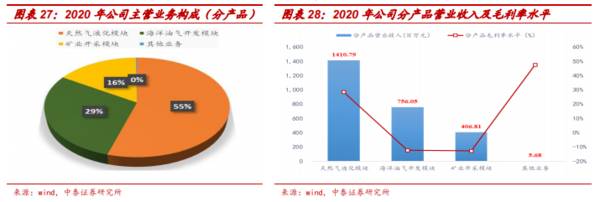

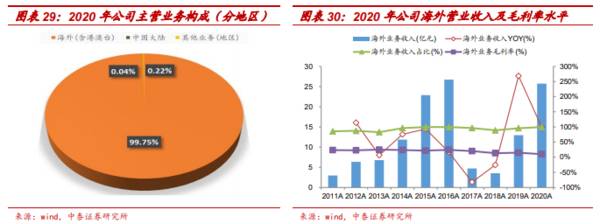

天然气液化模块收入占比最高,主要承接海外业务。2020年,天然气液化模块收入为14.11亿元,占比54.70%,毛利率为28.47%;海洋油气开发模块收入为7.56亿元,占比29.31%,毛利率为-12.34%;矿业开采模块收入为4.07亿元,占比8.47%,毛利率为-12.80%。公司业务以海外市场为主,2020年港澳台及海外地区业务收入为25.73亿元,占比99.74%,毛利率为10.01%。

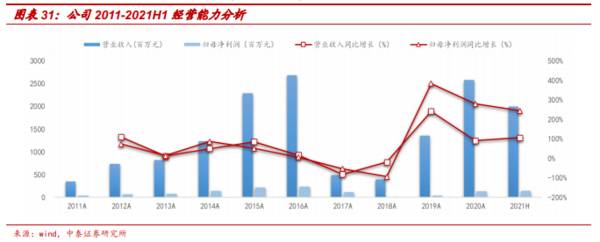

公司在2014年签订了亚马尔大额订单,实现了2015、2016年业绩高速增长;但是2015年以来石油价格走低,部分大型油气开发公司削减或推迟了资本支出,导致公司2016、2017年新增订单大幅下滑,进而导致2017、2018年业绩大幅下滑。随着油价的企稳回升,2018年公司订单复苏,2019年业绩迎来拐点。2020年新冠疫情使能源行业受到巨大冲击,国际原油价格在4月份探底后快速反弹,到12月底国际油价已经攀升到50美元以上,呈现了明显的V形尖坑态势,2021年上半年国际原油价格持续攀升,海工市场订单批量释放,2021年二季度,公司获得了17.32亿元人民币的液化天然气项目工作量追加,成为当季全球最大的LNG模块项目。

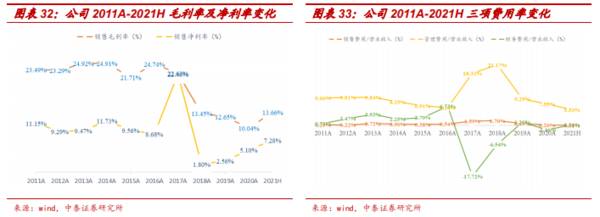

公司盈利能力已迎来拐点。由于2018年公司收入体量跌至谷底,在成本刚性支出背景下,毛利率和净利率均出现大幅下滑,此后开始逐年恢复;2020年公司业绩已经走出底部,但毛利率仍处于极端水平,长期来看2011-2017年公司毛利率在20-25%区间内。2021年半年度,公司毛利率为13.66%,净利率为7.28%,同比均实现稳定增长。费用方面,销售费用率为0.08%,同比下降0.08pct;管理费用率为5.53%,同比下降0.79pct;财务费用率为-1.46%,同比下降0.54pct;主要是因为收入水平快速提升导致费用率下降到正常水平。(中泰证券)

总结:公司产品战略近年来向天然气设备领域倾斜,在天然气产业资本扩张期背景下,新增订单及业绩爆发性强,质地稀缺。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

脱水研报:行业集中度提高,推行品牌战略,登海种业一马当先!

脱水研报

-

昨日上午备受关注的抗癌药PD-1谈判结束了,虽然按要求结果保密,但市场似乎给了大家一个信号,国产PD-1四巨头股价均在中午时分实现了“原地起跳”,恒瑞医药盘中异

-

西安铂力特增材技术股份有限公司成立于2011年,是国内增材制造行业最早的参与者之一,公司创始人之一的黄卫东教授从1995年就开始进行金属增材制造技术研究。公司秉

-

公司成立以来,瞄准新兴市场,积累品牌优势,致力于提供以手机为核心的多品牌智能终端,并基于自主研发的智能终端操作系统和流量入口,为用户提供移动互联网服务。据光大证

-

梅西最终成了一代球王,而他曾是生长激素缺乏症患者,从8岁到13岁一直通过注射生长激素治疗,最终身高由1米5长到1米7。 一直以来,市场对国内生长激素龙头长春

-

今天,又到了我特别喜欢的环节:财务分析环节。俗话说,是骡子是马,拉出来溜溜。任凭在介绍公司的时候将它吹得天花乱坠,没有令人满意的财务数据也是白搭。今日的主角是贝

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

禾望电气(603063)主营风电变流器;明阳智能(601615)为海上风电整机龙头。

-

此外,财政部近日表示将提前下达2022年可再生能源电价附加补助地方资金预算,总计新能源补贴资金38.7亿元,其中风电为15.5亿元。机构预计,受海上风电并网电价

-

华创证券认为,无线充电具备明显的便捷性优势,三星、华为、苹果、小米等头部手机厂商的旗舰产品均已支持无线充电。权威机构IHS Technology的消费者调查显示

-

汽车产业正在快速向电动化、智能化、网联化发展。Strategy Analytics数据显示,2019年纯电动车单车平均半导体价值达到775美元,为燃油车的两倍有

-

值得注意的是,三星上一代折叠屏Fold 2在韩国的预购仅为8万台。对比三星另外两款旗舰,三星Z Fold3/Flip3预订量达到了Galaxy S21的两倍和G

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、