权衡财经|真美股份7成营收靠贴牌,大客户食品违法遭罚

3月16号,泉州晋江又迎来了一家上市公司,久久王食品国际有限公司在香港联交所主板挂牌上市。晋江的上市公司数量也达到了50家之多。据统计,从收益上看,久久王在福建省整体甜食市场排名第二,占2019年该区域市场份额约2.7%及2019年中国市场份额约0.7%,选择香港上市还是大陆上市,是很多IPO公司首先考虑的第一要务。

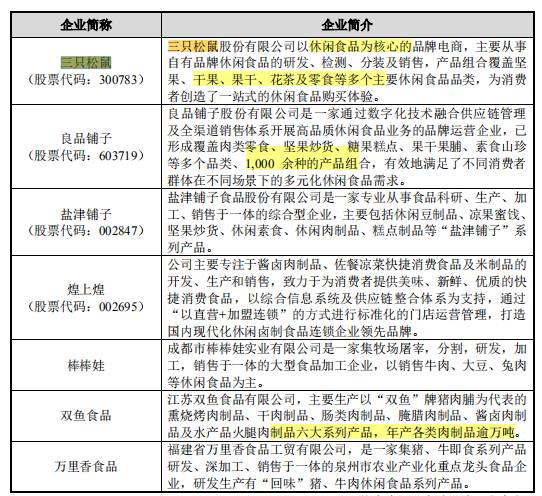

同样身处休闲食品行业的公司,如三只松鼠、良品铺子都选择了大陆上市,最近以肉脯为主要产品的广东真美食品股份有限公司(简称:真美股份)也冲刺创业板,保荐机构为万和证券。此次拟发行新股不超过2,405.52万股,且占发行后总股本的比例不低于25%,拟募资3.53亿元用于沙溪生产基地建设项目、技术研发及食品安全检测中心建设项目及补充流动资金项目。

在问询中,真美股份的2017年6月增资及2019年8月股权转让价格均为5.8 元/股,而2020年7月第四次股权转让价格低于前次转让价格,其原因及合理性,是否存在纠纷或潜在纠纷特别被证监会关注。

夫妻合计持股65.82%的真美股份此次IPO或仍面临不少问题,营收净利下滑,依赖贴牌销售,ODM占比超70%;客户集中度高,议价能力弱,大客户曾因食品违法行为遭处罚;与可比同行差距大,体量小,竞争或显弱势;应收账款攀升,应收账款周转率低于同行;2017年第一大供应商未获食品经营许可证即开始了合作。

真美股份主营业务为肉类休闲食品的研发、生产与销售,主要产品为肉脯、肉丸、肉肠、肉松及其他休闲食品,2017年至2020年1-9月,真美股份的营业收入分别为2.52亿元、2.59亿元、2.55亿元和1.8亿元;净利润分别为4,528.25万元、5,115.64万元、4,240.29万元以及3,017.02万元,营收2018年增幅较小,2019年营收出现下滑,净利润下滑17.11%。对于营收的下滑,其中肉脯类产品是公司最大收入来源,各期占主营业务收入比重分别为89.72%、88.37%、81.66%和80.31%。肉脯类产品包括猪肉脯和牛肉脯,其中以猪肉脯产品为主,因此业绩受“非洲猪瘟”疫情及猪肉价格波动影响明显。

权衡财经注意到ODM模式是真美股份主要销售模式,其为自然派、名创优品、广州酒家、皇上皇、元初食品、天虹、沃尔玛(惠宜)、全家(呀米将)、香港珍之味、759 阿信、优品 360 等多个知名品牌提供肉类休闲食品的ODM服务,并且从ODM客户逐步向自有品牌终端消费者扩展,通过新零售模式培育“真美”、“华祖”、“味和道”和“植美味”等自有品牌。2017年-2019年及2020年1-9月真美股份ODM模式销售金额占当期主营业务收入比重分别为80.50%、74.68%、70.31%和74.95%,占比虽下滑但仍保持高占比;自有品牌销售收入占主营业务收入比重分别为19.50%、25.32%、29.69%和 25.05%。

真美股份自有品牌总体业务规模较小,公司ODM客户的终端市场主要集中在港澳及华南地区,而公司自有品牌目标客户主要在华北地区。

对于真美股份的自有品牌,线下直销主要包括直销客户及直营门店,线上销售主要是通过天猫、京东、拼多多等平台的店铺进行销售。进入真美食品专营店,口碑评价并不理想。

客户集中度高,议价能力弱,大客户食品违法遭罚

ODM模式下构成了真美股份对前五大客户的依赖,其中公司对前五名客户的销售收入占营业收入的比例分别为68.64%、59.65%、61.21%和62.13%,占比高。真美股份依赖大客户,议价能力低,若主要客户对公司采购量明显下降或因经营状况恶化影响与公司的合作,将可能对公司的经营业绩产生负面影响。

值得注意的是公司销售给名创优品(广州)有限责任公司的产品2017年-2019年及2020年1-9月的毛利率分别为34.11%、39.13%、25.13%和22.13%,2019年和2020年1-9月毛利率直线降低且低于其他主要客户,对此真美股份称主要原因为该客户整体规模较大,采购金额逐年增长,为加强合作关系,公司给予其一定的价格优惠;该客户的主要产品在2019年调整至新投产的味和道厂区,产能利用率较低,其摊销的制造费用较高,且新厂区工艺流程处于磨合阶段导致产品配方需要时间适配。

此外,因战略发展需要,2017年下半年深圳晋年为加大卖场渠道的铺设进行了较大力度的促销推广及铺货,对公司加大的采购量占用了其一部分2018年的采购额度。与此同时,深圳晋年2017年对公司的应付账款金额上升较快且回款速度有所下降,为保障资金链安全及降低风险,2018年公司降低了对深圳晋年的供货力度。

此外,权衡财经注意到,深圳市晋年贸易有限公司是真美股份2017年、2019年和2020年1-9月第二大客户,2018年的第二大客户,报告期内真美股份对其销售金额分别为0.87亿元、0.35亿元、0.55亿元和0.52亿元,查公开资料显示,深圳市晋年贸易有限公司成立于2004年,注册资本仅100万元,曾因食品违法行为受到行政处罚。

据深市稽罚[2017]229号文件显示,其曾因食品违法行为被处罚款199744.8元,2017年8月21日被罗湖食药监局罚款万元,没收违法所得和非法财物1万元。

肉类休闲食品由于涉及的原材料、加工工艺、食用方式较多,故细分品类众多。此外,地方消费者口味不同致使区域饮食文化壁垒明显,故肉类休闲食品整体市场集中度较为分散。以休闲卤制品细分行业为例,根据Frost&Sullivan数据,2018年业务体量较大的绝味食品、周黑鸭、紫燕百味鸡、煌上煌、久久丫等行业巨头市场占有率合计约为20%,其他80%被其他企业瓜分,行业格局分散。

在选择可比同行时,真美股份称同行业可比公司虽然属于食品行业,但在具体产品及其应用领域、收入构成及经营模式等方面与公司不尽相同。从产品及其应用领域的角度考虑,公司主营肉类休闲食品,其中最主要的产品为肉脯,而目前休闲食品上市企业的产品品类主要为坚果、糕点、卤制品、鱼干等,没有以肉脯为主要产品的国内上市或拟上市知名公司。从收入构成及经营模式的角度考虑,公司以ODM模式为主,兼顾自有品牌的发展,国内休闲食品上市企业主要以自有品牌为主(如三只松鼠、良品铺子等),或自有品牌与自主生产并重(如煌上煌、盐津铺子等)。因此,公司按照经营模式的可比性选择了自有品牌与自主生产并重的煌上煌、海欣食品、盐津铺子和立高食品作为可比公司。

真美股份的营收与净利润规模相比于可比同行相差甚远,并且可比同行均以自主品牌为主。此外,真美股份产品类别也很单一,2020年,公司肉脯、肉丸、肉肠和肉松的品规分别为431 种、80种、42种和7种,相较于竞争企业的种类相差甚远,比如良品铺的千余种产品组合。

文章转载至公众号权衡财经。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

灰小财|纪念币认购今日开奖!套利时如何在跌停价死里逃生?

脱水研报

-

“随着时光的流逝,我越来越相信正确的投资方式是将大部分资金投入在自己了解并且相信的事业上”,巴菲特如是说(中文翻译版)。这句话是巴菲特对于能力圈的理解,我认为正

-

金博股份创立于2005年,脱胎于中南大学粉末冶金工程研究中心,从民用碳基复合材料起步,2011年突破了大尺寸的碳碳材料制备技术,相较同行有近10年的先发优势,充

-

01感动市场再次出现调整,主要有两个影响因素,一个是美债收益率的持续攀升,再一个就是会谈的不通畅。其实,从短期市场来看,A股在持续反弹后出现上攻乏力的情况,

-

7月动力电池产量共计17.35GWh,同比增长185.3%,环比增长14.2%;从装机量来看,7月动力电池装机量约11.3GWh,同比增长125.0%,环比增长

-

下图是三家休闲食品企业2020年资产结构的数据。从固定资产占总资产的比重看:盐津铺子45.79%的资产都是固定资产,但是X公司固定资产占比只有11.83%,良品

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据行业数据,近3个月,PVDF粉料、粉粒价格已经从7万元/吨上涨至14万元/吨,电池用PVDF价格也从11万元/吨上涨至15-20万元/吨的区间;另一方面,在《

-

点评:目前,我国已经形成全球最大的电动汽车和充电桩市场。据权威预测,到2030年,我国电动汽车市场规模将增长20倍以上,充电桩市场规模将增长30倍以上。充电桩也

-

广发证券认为,假设磷酸铁制备工业均采取工业级磷酸一铵,预计2021年、2025年磷酸铁锂放量将分别拉动工业级磷酸一铵需求19.8万吨、153.6万吨。 云天化

-

锂电池封装形式主要有圆柱形、方形和软包,前两类采用金属硬壳材料,而软包电池采用铝塑膜,安全性更好,能量密度更高。国金证券樊志远认为,随着偏好软包方案的欧洲车企销

-

东吴证券认为,我国碳市场已具备总量控制和市场调控机制雏形,交易规模及覆盖行业存在较大提升空间。当前国内碳价低于海外,双碳目标时间紧任务重,总量收紧将驱动碳配额价

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有