三年复合增速31%的行业龙头

大家好,我是粽哥。这一年多以来,我解读过上百家公司。有些已经成为牛股,有些可能表现不好。

因此,粽哥会定期分享之前发过的文章,供新老朋友参考、探讨,不是让大家盲目“抄作业”(可能有些股票的风险已经远远大于收益)。

粽哥一直认为:授人以鱼(致富代码)不如授人以渔(选股逻辑)。反之,错误的逻辑也要不断进行修正,才能找到更多优质牛股。

本文写于2020年8月21日,以下是正文内容:

比音勒芬的投资逻辑

1、低估值:

服装行业的整体估值较低,安全边际高,存在估值修复的强烈需求。

2、小市值:

目前市值不足百亿,股性非常活,主力资金参与程度高。

3、龙头策略:

高尔夫服饰龙头,能享受到成长红利和估值溢价。

4、市场逻辑:

行业复苏在即,疫情消除后需求回补,业绩出现逆势增长。

01、高尔夫服饰龙头

比音勒芬(002832.SZ),总部位于广州市番禺区,2016年登陆深交所上市,2016-2018年获得高尔夫服饰市占率第一。

公司是中国国家高尔夫球队合作伙伴,中国国家高尔夫球队亚运之队合作伙伴,同时,著名影视明星——“小包总”杨烁、公益达人江一燕是其品牌代言人。

公司的产品定位于高尔夫运动与时尚休闲生活相结合的细分市场,目标群体为高尔夫爱好者以及认同高尔夫文化、着装倾向于高尔夫风格的中产收入以上消费人群。

目前,比音勒芬的品牌分为生活系列、时尚系列和高尔夫系列。

2019年,公司开启双品牌运营。

除了比音勒芬外,还推出CARNAVAL DE VENISE(威尼斯狂欢节),定位于度假旅游服饰蓝海市场,着力打造亲子装、情侣装以及家庭装等产品,以满足中产阶级出游的着装需求。

按照官网介绍,比音勒芬的核心竞争力分为轻资产模式、国际化研发中心、全渠道覆盖和人体工程研究中心。

1、比音勒芬的商业模式为

“轻资产”模式,开展“产品研发”及“市场营销”业务,实行货物生产外包形式。

目前,公司的生产基地主要分布在韩国、越南等国家地区。同时,采取直营和特许加盟相结合的、销售模式。

2、产品研发团队由中国、英国、韩国三国知名的设计师组成。

同时,比音勒芬在全世界选择优质面料供应商,如日本伊藤忠株式会社,日本东丽集团、意大利康科利尼、美国戈尔、美国Polartec LLC等。

3、2019年,公司全新拓展电商渠道,终端店铺覆盖了全国所有省会城市核心商圈,并且在机场、球场、购物中心、高铁及奥特莱斯等渠道开设专卖店。

截至2020年6月30日,公司营销网络覆盖全国31个省、自治区及直辖市的核心商圈、高端百货、机场、知名高尔夫球会会所等,公司拥有909个终端销售门店,较2019年末净增长15家,其中直营店铺数量452家,加盟店铺数量457家。

4、2013年2月,比音勒芬携手北京服装学院共建国内首家“高尔夫服饰人体工程研究中心”,共同推进高尔夫人体运动生理的基础理论研究和相关数据库建设。

02、业绩回暖,反转在即?

盈利能力:

2017-2019年,比音勒芬实现总营收分别为10.54亿、14.76亿、18.26亿,三年间复合增速为21%;净利润分别为1.8亿、2.92亿、4.07亿,三年复合增速高达31%,属于典型的成长型企业。

尤其是净资产收益率,除了2017年ROE仅有13.24%以外,有八年ROE大于19%以上,说明经营质量还是相当不错的。同时,毛利率和净利率也多年分别保持在62%、16%以上,而且非常稳健。

整体而言,盈利能力还是比较强劲的。

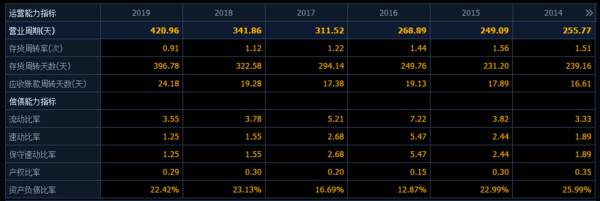

接着,我们再来看下服装行业最重要的考量指标——运营能力和偿债能力。

自2015年开始,比音勒芬的营业周期、存货周转天数一直在不断增加,说明高尔夫服饰不好卖,公司的存货周转能力在逐渐下降。同时,应收账款收回的时间也比较长,长期下去,将不利于公司对现金流的把控。

财报显示,截止2020年6月20日,存货高达6.6亿元。其中,有94%的库存均为两年内适销期商品。

公司表示,存货高企主要是近年来处于扩张阶段备货较多,以及公司对过季商品的处理政策。

这也是为何比音勒芬的负债率从2016年开始,就一直保持居高不下的原因。

不过,好在公司的盈利能力较强,也没有什么有息负债(短期借款+长期借款)。因此,偿债能力还是比较强劲的。

今年以来,由于疫情的冲击,公司业绩受损也较为严重。

2020年一季度,实现营业总收入3.7亿,同比下降22.3%;实现归母净利润9706.3万,同比下降25.3%。

8月13日,公司发布中报业绩:2020年上半年,实现总营收7.66亿,同比下降9.36%;净利润1.61亿,同比下降7.25%。

对比来看,业绩亏损收窄,增长逐渐回暖。

主要源于公司在2月份,通过4场8天微信会员商城小程序+直播带货,使得线上门店业绩突破3000万元,会员转化成交率达40%,其中新客销售占比超四成。

尤其是,618电商大促活动期间公司线上销售业绩同比上涨超10倍。

另外,3-5月主品牌举行多次直播、维护VIP客户、运营私域流量,实现线上引流、线下消费闭环。

2020年中报业绩 来源:公司财报

今年6月份,公司还与腾讯智慧零售签署战略合作协议,正式宣布全面开启数字化运营,进入智慧零售时代。

特别是7月20日,公司发布公告称,拟以现金4亿元收购短视频营销机构上海微祥100%股权、交易对方承诺标的公司20-22年净利润不低于4000/5000/6000万元,双方已签署并购意向协议、后续尚在接洽中。

毫无疑问,等交易完成后,将加强公司的线上运营能力,也能快速提高新品牌威尼斯的销量增长。

03、能买入吗?

横向对比其他同行来看,比音勒芬84.6亿元的总市值,排名在中下水平,侧面说明公司的成长空间仍非常大。

同时,公司的市盈率和市净率也是排在行业底部位置,加上业绩在逐步实现反转,所以往后来看,估值抬升的优势非常明显。

04、风险提示

1、股东减持。

8月8日,比音勒芬发布减持股份预披露公告,持股5%以上一般股东谢挺因自身资金需求。拟于2020年8月31日至2021年2月27日期间,减持不超过1048.14万股公司股份,减持数量上限占公司总股本比例不超过2.00%。

2、运营能力变弱。

自2015年以来,公司的营业周期、存货周转天数都在不断增加。长期以往,将会影响到公司的业绩增长。

3、周期性较强。

很显然,虽然服装行业属于消费领域,但是却有着较强的周期性。本身行业也有淡季、旺季之分,因此业绩波动较大也必然会导致股价上下波动明显。

所以,股票操作上更适宜做短线波段操作,切记要做到见好就收,落袋为安。

总体而言,虽然比音勒芬属于比较稀缺的高尔夫服饰品种,也是细分行业龙头,但却不算是一门“好生意”。

因为,从价值投资角度来看的话,处于完全竞争市场的服装行业,进入门槛低,竞争对手多,产品的附加值会随着越来越多的竞争对手和同质化商品而变得越来越少。

所以,个人认为,服装股不算是价值投资者的“好朋友”。

不过,比音勒芬除了运营能力、资产周转率方面比较欠缺以外,其他方面也有优势之处。

总的来说,服装行业不是粽哥的“菜”。

但如果要进行“优中选优”的话,比音勒芬也算是服装股中比较好的投资标的吧。

编者按:本文转载至微信公众号投资研究院,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

鸿蒙2.0来了,这回安卓真的要慌?

脱水研报

-

紫光国微是紫光集团有限公司旗下核心企业,是国内最大的集成电路设计上市公司之一。公司以智慧芯片为核心,聚焦数字安全、智能计算、功率与电源管理、高可靠集成电路等业务

-

公司于1990年从LPG贸易业务起步,2000年进军LNG领域。2012年东莞九丰LNG接收站完工为公司重要节点,公司成为我国首个民营LNG接收站运营商,步入能

-

如果提到大单品策略,我第一个想到的就是薇诺娜。其核心大单品“舒敏保湿特护霜”2019年实现营收超3亿元,2017-2019年主营业务收入占比在17%-19%,占

-

汤臣倍健是一家容易招黑的企业,甚至在一些人眼里汤臣倍健就是一家骗子公司。印象最深刻的还是去年汤臣倍健商誉暴雷,事情原委是这样的:汤臣倍健想要进军益生菌市场,在2

-

说到格力电器我们会把空调跟它划等号;说到洽洽食品我们会把瓜子跟它划等号。但实际上上面三家公司都不是单一产品生产企业,或许是因为它们原来的单一产品做得很成功,所以

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解

-

天风国际郭明錤表示,苹果已开始规划第二代AR/MR头戴装置,出货时程为2H24。与预计在4Q22末期量产的第一代相较,第二代的改善之处包括重量更轻、外观设计、电

-

据“世界能源报告”预测,要满足计划建设或在建海上风电项目安装需求,全球需要超过60艘海上风电安装船,总计投资需求高达140亿美元。未来10年里,全球很可能需要超

-

安信证券张汪强表示,考虑到快递包装、一次性餐具、购物塑料袋、农膜等领域对于一次性塑料的替代,预计到2025年,我国可降解塑料的需求量有望达到260万吨,市场规模

-

点评:目前数字人民币由于处于试点阶段,普及程度较低,但是随着腾讯入场,微信带来的巨量用户会加速数字人民币的普及,数字人民币支付时代的到来已经不远。随着数字人民币

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有