脱水研报:总销量近300万吨,营收89亿,九丰能源成为华南一哥!

公司于1990年从LPG贸易业务起步,2000年进军LNG领域。2012年东莞九丰LNG接收站完工为公司重要节点,公司成为我国首个民营LNG接收站运营商,步入能源贸易新阶段。

据天风证券研报分析,公司LNG业务主要布局在消费占比达高、进口依赖度高的华南地区,或将深刻受益于“两碳”方向下华南工业煤改气的提速。

一、LNG、LPG双轮驱动的清洁能源供应商

背靠东莞立沙岛综合能源基地,位置优越且设施完备。公司依托于自主运营的东莞立沙岛综合能源基地进行燃气贸易。基地主要由一座5万吨级综合码头(8万吨级水工结构)、14.4万立方米LPG储罐以及16万立方米LNG储罐组成,为公司能源贸易提供强劲支撑。其中LNG储备设施是保障粤港澳大湾区工业及民生的天然气应急调峰储备库,发挥着重要的天然气应急调峰作用。

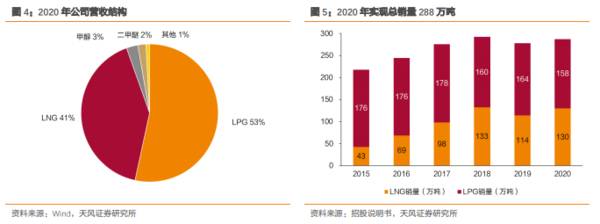

LNG、LPG双轮驱动,总销量规模近300万吨。公司主营业务可分为三部分:LPG贸易,LNG贸易以及其他清洁能源(如甲醇,二甲醚)贸易,其中LNG和LPG贸易为业务主体,2020年营收占比分别达到41%和53%。在接收站支撑下,公司贸易规模稳步增长,2020年实现总贸易量288万吨,同比增加3.4%,其中LNG销量130万吨,LPG销量158万吨。

规模:公司2020年实现归母净利润7.7亿,同比翻倍。从营收端看,在量价因素共同作用下,公司营收规模相对稳定,2020年实现营业收入89亿,同比下滑11%,核心原因在于疫情背景下需求不济带来的量价齐跌。从利润端看,公司利润规模波动明显,2019-2020年归母净利润均实现同比翻倍增长,核心原因在于成本端国际油气价格的降低,公司整体盈利水平得到显著提振。

回报率稳中有增,2020年ROE实现31%。杠杆水平方面,在持续的增资以及债务偿还下,公司整体杠杆水平趋降,资产负债率由2015年的85%降至2020年的38%。利润率方面,随着进口油气价格的高位回落,公司盈利水平触底回升,净利率自2018年的1.6%提升至2020年的8.7%。在利润率、杠杆率双降的压制下,2015至2018年公司ROE快速走低,随着盈利水平回温、杠杆率企稳,公司回报率于2018年开始触底反弹,ROE、ROA分别由2018年的11%、5%提升至2020年的31%、20

二、成长主要动能,稀缺资产助力成本优化

LNG为公司成长主驱动,单吨盈利近年快速提升。量的层面,LNG为公司近年售气增长的主动能,2015至2020年销量复合增速达25%,销量占比已从2015年的20%提升至2020年的45%。价格层面,在国际油气价格回落、疫情压制需求等因素下,2019年以来公司LNG售价及采购价均有明显下行。公司紧抓机遇,在采购端的灵活调配下实现盈利能力的快速提升。2020年平均售价较2018年下滑近20%至2819元/吨,平均成本较2018年下滑28%至2211元/吨,单吨毛利较2018年大幅抬升37%至608元/吨。

此外,增储上产七年计划、中游管网改革正当时,供给及基础设施支撑持续完备,整体来看天然气是化石能源向非化石能源过度的最优选择,远期看天然气或将面临可再生能源的替代,但达峰前仍将是能源体系的重要抓手,碳中和对于天然气的作用,在于使其十四五、十五五期间的增长曲线更为陡峭。

稀缺资源助力盈利领先,LNG板块毛利率行业领先。由于LNG业务较难跨区经营,我们选取在华南地区经营LNG业务的公司进行对比,拥有接收站的九丰能源毛利显著高于同业。2018-2020年度公司LNG板块的毛利率为12.7%、16.7%、21.6%,而行业平均水准为7.0%,8.2%,17.2%,年均高6.2个百分点。

三、LPG:贸易规模稳定,华南地区第一大进口商

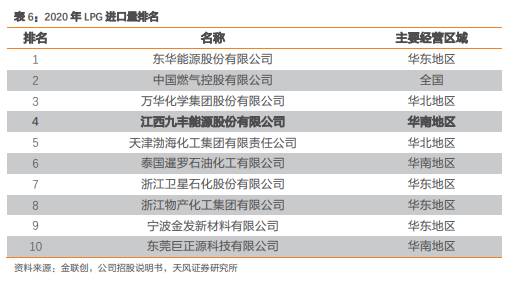

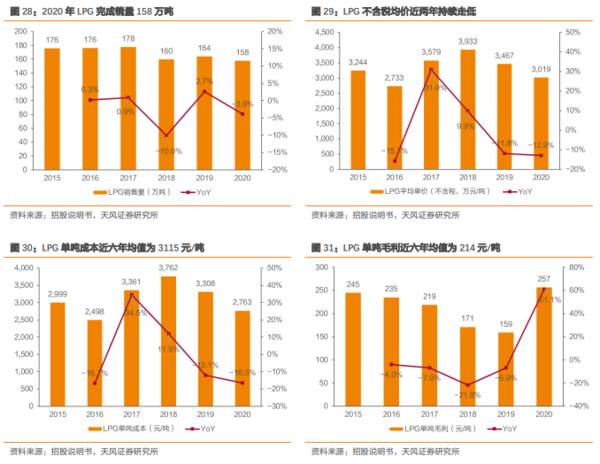

LPG规模稳定,盈利提升。公司以LPG业务起家,依托自有的东莞立沙岛综合能源基地,目前为我国LPG行业的重要参与者。公司在华南地区地位突出,以2020年进口量计算,是华南地区第一大LPG进口商,我国第四大LPG进口商。

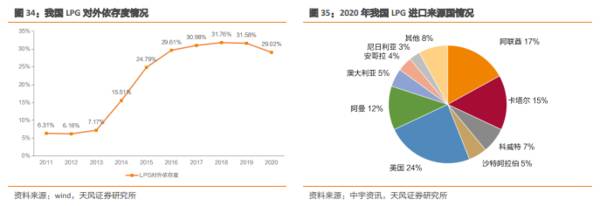

LPG进口依存度走高,近五年约为30%。我国LPG的供需缺口较大,对外依存度近十年不断提升,近5年的平均为30%左右。由于国内油气田资源相对缺乏,我国LPG自产主要来源于炼厂气,供应缺口依靠进口气来填补,进口LPG主要来自中东地区国家,主要为油气田伴生气。

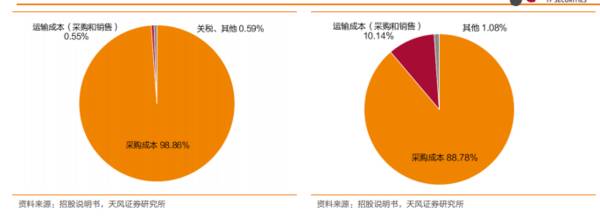

运输成本同样为LPG重要成本要素,自有运输船助力采购端成本优化。自有LPG公司LPG采购以DES/DAP模式为主,运费由卖方承担,而LNG采购则以FOB模式为主,运费由买方承担,即运费的计算方式不同。因此从数据上看,与LPG产品相比,LNG运输成本占比明显较高,但实际上LPG的运输成本已包含在其采购成本之中。类比公司购置LNG运输船的测算,自有运输船后会产生折旧、维护等运营成本,但仍会低于租赁运输船所需的租金成本。(天风证券)

总结:

公司作为华南第一大LPG进口商、全国第四大LPG进口商,预计LPG销售规模将稳中有增。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

把握热点的窍门是什么?有哪些案例?

脱水研报

-

现在,如果你跟我提起华熙生物,我想到的,将是“高新企业”“全球第一大透明质酸供应商”。透过现象看本质,“全球第一大”这个称号折射出来的当然是其优秀的竞争壁垒。就

-

2月25日,过去一年被按在地板上摩擦的地产股集体爆发,A股房地产开发指数(881153)大涨3.79%,包括万科、新城控股在内的近10家房企涨停。这一轮地产股涨

-

2020年9月公司出售人造板业务相关资产,聚焦于锂盐业务。2020年公司锂盐产能规划已达到4.3万吨,与天齐锂业接近,仅次于赣锋锂业,向一线锂业厂商进军。据国元

-

熟悉海尔兄弟这部动画片的人现在多半都不算年轻了。这个长达212集的动画成为了当时中国科普类动画片的鼻祖,两个光着膀子的小男孩形象成为了经典,这也算是海尔集团最成

-

(1)次高端正值风口,行业迎来三大趋势趋势1:更有“底气”的崛起,行业有望维持快速扩容趋势2016年以来茅台批价再次上行打开价格空间,消费结构改变后,居民与商务

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

解决可再生能源波动需要储能装置,可再生能源发电占比越高,储能的配置比例也越高,部分项目甚至达到60%-70%的功率配比。研究机构推测,到2025年全球储能系统需

-

点评:水是生命之源。目前,我国人多水少,水资源供需矛盾突出,全国正常年份缺水量达500亿立方米,水安全已全面亮起红灯。我国农业用水量最大,占比在60%以上。根据

-

点评:业内认为,铜价的飞涨让空调行业纷纷寻找新的出路,择铝弃铜的办法开始浮出水面。从产业角度来说,用铝替换铜,可以有效抵消成本上涨,对优化和稳定产业链、供应链有

-

点评:特斯拉首席执行官埃隆-马斯克提出,太阳能将成为未来人类清洁能源的主要来源。在世界范围内,特斯拉已经从用户到电网,铺开了千兆瓦时级别的储能设施,以及数万台的

-

据统计,欧洲天然气现货价格指数已较去年同期上涨近7倍,美国天然气期货合约价格达到近十年新高。国泰君安孙羲昱认为,全球碳中和背景是推升天然气价格的重要因素。因燃煤

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人