防止智能家居出现“iPod效应”,传统厂商要有一把“爆品”中小件

编辑按:本文转载至微信公众号“师天浩”,飞鲸投研经授发布 。

如果把时间倒退20年,没人会想到当时的电脑公司Apple,会成为全球第一大手机品牌。

前十几年,智能化彻底革命了手机商业逻辑,以苹果公司为首,加之全新的智能手机品牌华、米、O、V,替代了诺基亚、摩托罗拉和中、华、酷、联。

智能家居蓬勃发展的前夜,正在重复2G时代手机市场曾经发生的故事。冰箱、空调、洗衣机、电视等家电大件领域,仍是传统家电巨头们的天下,可危机正在发生。就像当年Apple通过iPod进军移动电子设备市场一炮而红,许多新兴科技品牌正在中小智能家电领域崛起,威胁着传统家电巨头的未来。

回溯iPhone能像“病毒”一样于全球流行,离不开早期iPod在消费电子领域打下的基础。哪怕产品逻辑上,2007年推出的第一代iPhone,本身就是一个结合了iPod和手机功能的科技产品。

2006年《商业周刊》的一篇文章,曾指出数码音乐播放器iPod以及苹果音乐商店的大获成功为苹果产品赢得了良好的口碑,而一直以来(彼时)遭受市场缩水困扰的苹果主打产品Mac也逐渐挽回了衰落的颓势。

可以说,正是“iPod效应”打下了今天全新苹果帝国的基础。在大众眼里“不显眼”的小件商品,往往或是打开新帝国的一个开始。传统家电巨头想要“基业长青”,必须谨防智能家居市场的“iPod效应”重现。

变革皆从“小件”商品起始?

回溯世纪之初的消费电子市场,手机从价格、功能和定位上都是排在食物链顶端的产品,听歌、视频、照相,甚至上网等功能逐步集成在当时的2G手机上。而MP3、MP4、数码相机等消费电子产品,是功能更细分的中小产品。

如今的全球智能手机之王,苹果公司最早只是想占据MP3播放器的市场。在上个世纪90年代末,数字音乐屡屡成为新闻上的热门话题。1997年,乔布斯重新回到苹果公司,担任CEO,iPod成为他带领苹果走出困境的首款伟大产品。

作为当时苹果人气最高、销量最好的产品,iPod持续迭代。2007年推出的iPod touch首次内置了多点触控界面,并提供3.5英寸显示屏。为了应对越来越多手机内置MP3、MP4的挑战,一款结合了iPod touch和手机两者功能的产品——iPhone,也在这一年首次推出。

2010年6月8日,苹果发布了iPhone 4,火爆全球,并开启了智能手机大时代。

从移动互联网时代到物联网时代发展,智能家居也正在从概念走入千家万户。全屋智能领域就有海尔智家、美的、海信、TCL等传统家电巨头展开激烈厮杀,大有3G手机爆发前夜的热闹趋势。

只是多份行业报告显示,智能家居的火热更多在中小件智能家电上。

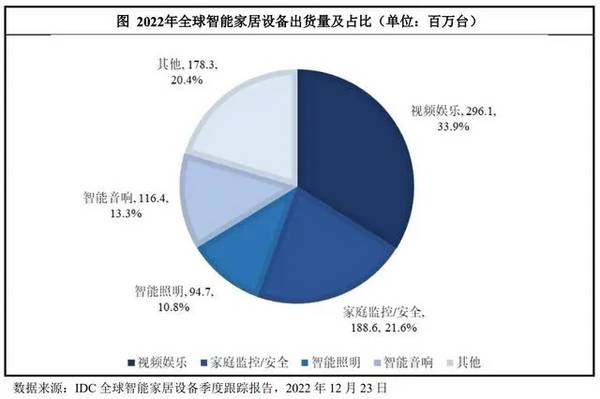

IDC统计,2022年全球智能家居设备出货量最大的产品类型包括视频娱乐、家庭监控/安全、智能照明、智能音响四大类,合计出货量占比约79.6%。从类型上看,排在前四的智能家居产品更多在中小型产品上。

在刚刚过去的618期间,也呈现了类似的态势。

据京东618数据显示,(今年)智能浴霸、智能浴室柜、智能落地灯、智慧门等品类成交额同比增长超3倍,智能升降桌同比增长超200%;智能水杯、电动洗澡刷、智能温控手冲咖啡壶、智能厨房秤等趋势品类成交额同比增长100%。

具体到市场中看,小米、阿里、百度等通过智能音箱切入市场,科沃斯、石头科技、追觅科技等通过扫地机器人迅猛崛起,德施曼也正在成为智能门锁领域的知名品牌。它们都从中小智能家居产品缓慢成长,可单论品牌形象和人气而言,已对传统家电巨头形成了一定的威胁。

最重要的是,凭借在中小智能家电积累的认知,一旦遇到智能大家电的爆发期来临,它们会否重现“iPod效应”?从理论上而言,并非没有可能。

对于鏖战全屋智能的传统巨头而言,当下最紧迫的或许是推出一款属于自己的“爆款”中小智能家电。

就营收、利润角度而言,中小智能家电带来的价值或许不高。智能音箱、扫地机器人、智能门锁等市场三者相加也不过几百亿上下。可其战略价值、用户触达价值不容小觑。

“爆品”中小件带来什么价值?

全屋智能领域,除了华为有些积累,目前优势仍然掌握在海尔智家、美的、海信、TCL、格力等传统家电巨头的手中。

2022年初,海尔三翼鸟宣布要在上一年1563家门店的基础上,再建600余家全屋智能体验店。3月,余承东重申华为将在今年开500家全屋智能体验门店。5月,欧瑞博抛出了繁星计划,三年内打造1万家体验店。

7月的百度世界大会上,小度宣布将增设100家线下全屋智能体验店。海信也提到将陆续落地30+品质之家城市体验店和100+智慧生活馆。

对于全屋智能理解,玩家们各有侧重,但其在智能化、体验化、服务化上彻底革命了传统家电。只不过,全屋智能平均费用很高,且除了新房装修外,已居住的房屋布置全屋智能家电还要经过一定的改装,种种因素制约了全屋智能的爆发。

从品牌战略而言,全屋智能是占据产业链顶端的必要,可考虑现实状况,它们都需要一款有着明显标签化的“爆款”中小智能家电。这样做法会带来三大价值:

1、作为“触角”覆盖更广泛消费者;

受中小件智能家居产品的热销,物联网用户规模不断上涨。据QuestMobile数据显示,截止到2023年2月,智能家居APP&微信小程序月活用户规模分别为2.65亿、0.2亿,整个智能设备APP月活用户规模为3.5亿,智能家居占比近80%。

其中,综合管理类APP月活用户规模达1.46亿,同比增长28.3%;智能安防监控、智能影音娱乐、智能家电三类月活用户规模则分别为1.19亿、0.30亿、0.22亿,同比增长分别为37.6%、3.0%、28.0%。

虽然,当下智能家居厂商售卖的空调、冰箱、彩电等大件家电产品,智能化比例不断提升。可就数量而言,中小件智能家居占据绝对的比例,在智能家居大件真正“更换潮”来临前,结合自身优势推出某个领域的“爆款”中小件,可以让传统家电巨头更大规模的触达用户,提前培养消费心智。

现在智能家居产品使用前都会安装一个APP或小程序,在消费者对大件家电决策慎重化的当下,一款惊艳的中小件智能产品,可以打破许多品牌方和消费者0智能连接的尴尬。

2、抢占冷门“高地”是最佳防御策略;

家居领域的复杂性远超当年的手机,虽然未爆发“iPod效应”,可通过智能音箱、智能门锁、智能监控切入市场的玩家,正借力这种触达向大件智能产品进军。比如说,曾经都以为只能卖卖智能音箱、智能空气净化器、智能手环的小米,通过中小件积累的口碑,开始向大件发力。

6月20日,小米空调官方宣布,截至6月18号23:59:59,小米618空调品类全渠道累计销量突破63万套

好消息的是,中小件智能家居品类非常繁多,智能门锁、智能台灯、智能窗帘、智能照明、智能监控、智能插座等等。因此,传统巨头可以差异化布局,先在一些冷门的赛道里,推出一款“惊艳”的产品,在实际的智能服务上重新获取用户认可和接纳。

这种美誉会反馈到自身主流大件家居产品上,和世纪初时“iPod”带动Mac销量一样,助力长期发展。

3、智能理念的一种实物传播;

关于智能家居的未来,现在还没有公认的一种形态。无论是新秀,还是老巨头,都在构建有着明显区别的“智能宇宙”。

例如,华为是典型的系统派。华为提供的全屋智能解决方案,是其鸿蒙智联产品通过智能主机的中央控制,以及PLC-IoT网络或Wi-Fi网络接入全屋智能,简言之就是华为以鸿蒙系统为基础,构建了整个全屋智能生态。

而在中小件商品崭露头角的玩家,是产品派,希望通过一二款热门智能家居产品带动整体的销售。作为小米生态链的一员,云米也早就开始涉足互联网智能家居等业务。不过与华为不同,云米不是在做一个系统,而是在用产品来完成全屋智能解决方案的构建。

当然,还有服务派,更强调生态性、服务性的海尔智家。其通过三翼鸟为用户提供了集设计、装修、安装等于一体的整屋智能全流程服务。

这些全屋智能理念,普通用户接触的机会并不多,更多的是通过线下旗舰店感受,或在网络上观看相关新闻获知。如果,推出一款深度集成自身智能理念的中小件智能家居产品,是最好的消费者教育渠道。

消费者无需购买数万甚至几十万价格的全屋智能,只要购买一台小的智能家居产品,就可以在日常使用行为中,逐步地熟悉和认可品牌方的智能理念价值。

智能家居赛道之所以有那么多玩家进入,是因为整个产业制造端、设计环节、研发生产都已经非常细分化、成熟化。

这种情况下,凭借中小件智能硬件上的品牌积累,新秀玩家挑战传统家电巨头并非完全没有可能。在一切还未发生之前,先下手为强总归没错。

在中小件“爆款”推出方面,传统家电巨头还具备很强的品牌、资金、研发等优势,只要深入地研究一款在具体领域拥有绝对优势的产品。就可以很快地在智能家居消费者群体中烙下新印记,这对于传统巨头在未来的竞争中有着巨大的意义。

科技世界里,从来没有永远的胜者。未雨绸缪,打造一款属于自己的中小智能家居“爆款”,对传统巨头来说已刻不容缓。

参考资料

乐居财经《2026年全球智能家居市场规模或将突破2000亿美元》

数智前线《全屋智能,站在黎明前》

QuestMobile《QuestMobile 2023智能家居洞察》

自媒体刘旷《全屋智能:系统派、产品派、服务派共舞》

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

33年后,日企又想奋斗了?

脱水研报

-

财务分析的知识体系就像一棵大树,由整体到部分,纲举目张,结构清晰,我们遇到的分类问题都可以归类到这棵大树里,可惜很多人都没有将自己的知识系统化并形成一棵大树。为

-

从2018年到2020年,由于补贴退坡效应以及新能源车向市场化转变,叠加2020年疫情影响,新能源车销量增长受阻,对应的动力电池装机量增速放缓。在2020年下半

-

浙江亿田智能厨电股份有限公司是一家厨房电器制造商,成立于2003年9月25日。2020年12月3日,浙江亿田智能厨电股份有限公司在深圳证券交易所正式挂牌上市。据

-

当下江苏市场400-600元的价格带升级已成为主流,公司核心产品国缘系列卡位300元以上价格带,其中400元和600元价格带对应的主要产品就是国缘老K系和V系。

-

此次降准为全面降准,共计释放长期资金约5300亿元。虽然没有明显超预期,但“稳增长”以及稳定宏观经济大盘的预期再次传递给市场。在此背景下,率先受益于降准的房地产

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

液氨在工业上应用广泛,主要用于生产硝酸、尿素和其他化学肥料,还可用作医药和农药的原料。业内认为,目前仍受国内装置开工率偏低,检修装置偏多影响,供应量下降明显,国

-

国泰君安李鹏飞认为,碳中和将重塑钢铁行业格局。不论是高炉的技术改造或是采用电炉,都需要对现有产能进行置换、改造和重建,这一过程势必会使行业集中度上升,从而显著提

-

点评:近期国际电信标准组织3GPP正式确定5G演进技术标准为5G-Advanced,即5.5G。相比于5G基础版本,5.5G最终有望进一步实现网络能力10倍以上

-

兴业证券认为,此次Model Y价格首次下探至30万元以内,这是宝马X1/奥迪Q3等豪华品牌入门SUV的主力价格区间,将进一步凸显特斯拉竞争力,未来销量或超预期

-

点评:光波导(Optical Waveguide)技术,是一种让光线扭转 180 度的黑科技。光波导技术在明显减少设备体积和重量的同时,也是唯一一个可以让智能眼

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个