一季度利润直降120%,这家“超低价”半导体龙头来了,敢上车吗?

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

半导体企业正在加速上市!

本周四(4月20日),晶合集成(688249.SH)开启申购,其发行定价19.86元/股;对应的市盈率及市净率分别为13.84倍、1.74倍,低于可比上市公司的均值水平(22.27倍、3.31倍)。

晶合集成本次的网上申购上限为14.5万股,顶格申购所需市值为145万元,在今年以来上市的新股中,其申购上限数量仅次于陕西能源(22.5万股)、苏能股份(20.6万股)和中信金属(15万股)。一般来说,新股的网上申购上限越高,在顶格申购的情况下,中签率也相对越高。

公司预计本次募集资金净额约为97.23亿元,按发行后的总股本计算,发行总市值约398.42亿元。

此前,笔者在《大基金减持、股价跌超7成,这家晶圆代工巨无霸要回A了!》一文中提到,华虹半导体在大陆晶圆厂中仅次于中芯国际,其目前港股市值约425亿人民币,晶合集成作为行业“老三”,撑得起近400亿的估值吗?

01 尴尬的“行业老三”

晶合集成主要从事12英寸晶圆代工业务,2022年度,公司12英寸晶圆代工产能为126.21万片。

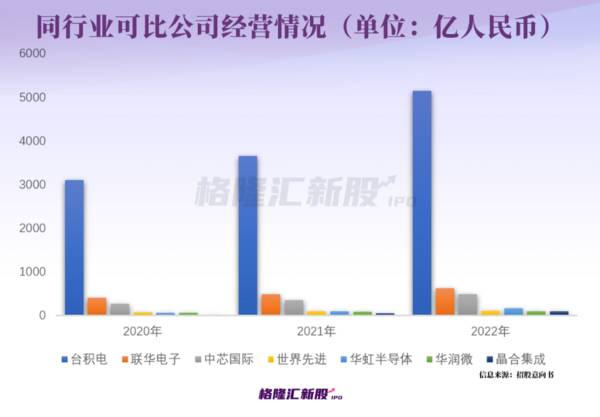

据统计,2022年第二季度,在全球晶圆代工企业中,公司营业收入排名全球第九;自2020年底,公司成为中国大陆收入第三大、12英寸晶圆代工产能第三大的纯晶圆代工企业。

2020年至2022年,晶合集成的营业收入由15.12亿元增至100.51亿元,归母净利润由负转正,2022年实现盈利30.45亿元。

在营收规模方面,晶合集成与台积电、中芯国际、联华电子不在一个层级,与世界先进、华润微较接近,但这两家公司不是纯晶圆厂,主营业务还包括芯片设计、封装测试等,因此可比性不高。

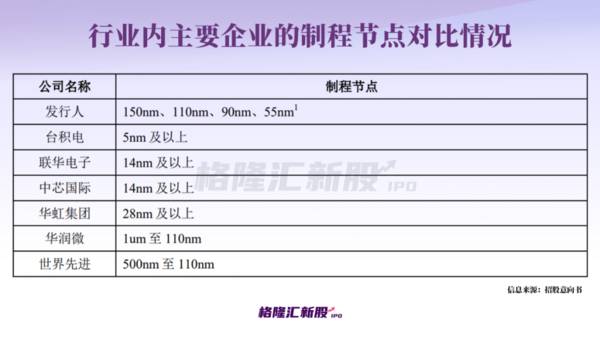

制程节点方面,截至2022年12月31日,台积电已经覆盖5nm及以上制程,中芯国际和联华电子已覆盖14nm及以上制程,华虹集团已覆盖28nm及以上制程。

众所周知,中芯国际与台积电、三星类似,坚持走高端制程路线,遵守摩尔定律,侧重于不断缩小芯片尺寸;而华虹半导体则定位于“特色工艺”,通过优化结构与制造工艺,在成熟制程上面寻求机会。

目前,晶合集成可提供150nm至90nm的半导体晶圆代工服务,55nm制程节点正在进行风险量产,公司制程节点技术研发相对滞后。

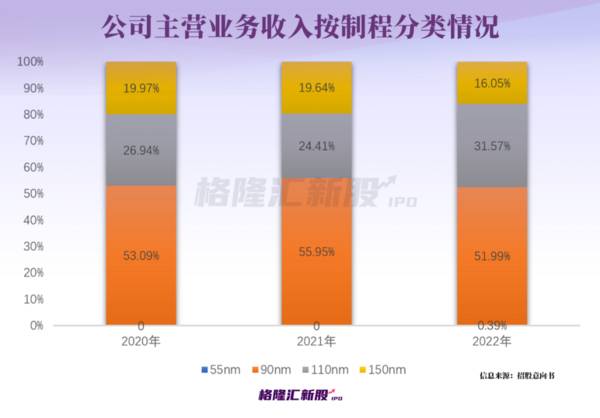

此外,公司主要营业收入来自于DDIC(面板显示驱动芯片)晶圆代工服务,产品结构较为单一。

事实上,晶合集成为弥补这一不足,本次募资投资方向将着重开发多元化产品、并向更先进制程节点发展,公司选择40nm、28nm和后照式CMOS图像传感器芯片制造工艺技术、微控制器芯片工艺平台作为先进工艺研发项目。

可以看到,晶合集成虽然位居大陆第三,但其与中芯国际、华虹半导体相比,无论是从经营规模、还是制程节点来看,都难以相提并论,更别说与台积电比了。

02 春江水暖鸭先知?

前文有提到晶合集成的经营业绩情况,报告期内,其营收和利润均有所提升,盈利能力逐步改善。

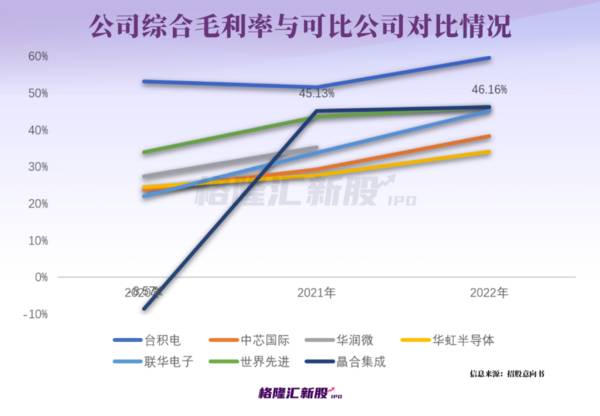

随着公司产销量的提高,规模效应逐步显现,其毛利率也快速改善,2021年公司综合毛利率由负转正,并达到45.13%的水平,2022年进一步提升至46.16%,仅次于台积电和世界先进,高于中芯国际、华虹半导体等企业。

然而,2022年第三季度以来,受消费性终端需求疲软的影响,晶圆代工行业产能缺口情况有所缓解,使得晶圆代工产能利用率面临挑战。

晶合集成在2022年第三季度盈利水平环比出现下降,第四季度甚至出现亏损的情况,预计2023年第一季度仍将亏损,归母净利润将同比下降超120%。

事实上,在半导体下行周期,其他晶圆厂的日子也不太好过。

从晶圆制造龙头台积电来看,根据最新业绩说明会,其于今年一季度营收5086.3亿新台币(167.2亿美元),同比增长3.6%,环比减少18.7%;净利润为2069亿台币(67.6亿美元),同比增长2%,环比减少了30%。公司预计全年营收将以个位数下滑。

与此同时,客户群更为集中的三星压力更大,在出海萎缩与客户下单减量的压力下,其不得不采取降价抢单的策略。

那么,为什么半导体还在涨呢?

(半导体指数走势图,图片来源:Choice)

通常来看,一个处于高速发展的行业,往往上游的“卖铲人”是最先吃肉的一环,半导体行业也不例外。

在板块整体业绩增速有所下降的大环境下,上游设备企业却赚得“盆满钵满”。

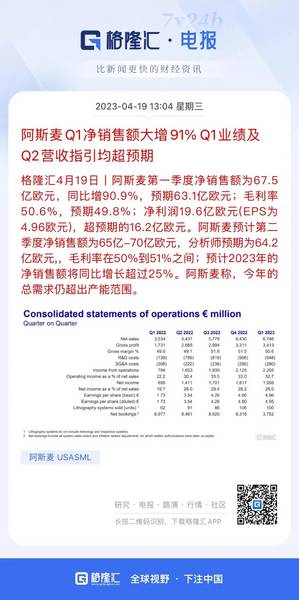

近日,荷兰半导体设备供应商阿斯麦发布一季度业绩和二季度指引,各项指标均超预期,此前,A股也有北方华创等多家半导体设备公司业绩超预期。

俗话说“春江水暖鸭先知”,阿斯麦相关人士表示,2023年光刻机市场需求仍将超出产能,且今年来自中国的收入将大幅增加。目前整个行业都在致力于实现更合理的库存水平,人们低估了成熟半导体的需求。

市场预期,尽管半导体周期还未见底,但距离布局下一轮周期的时机或许不远,这也是近期半导体板块走强的原因之一。

当下,半导体行业的逻辑更多是在于国产替代叠加AI增量需求。就拿晶圆厂来说,其实他们对于扩产的态度仍保持积极,中芯国际预计2023年整体资本开支将与2022年大致持平,将主要用于成熟产能扩产;华虹半导体的12寸产线新工厂预计在2023年开工。

不难发现,国产设备厂商对需求端的态度正在边际向好。

03 结语

近期,包括晶圆厂在内的半导体各大板块都迎来了一波大反弹。其中,港、A两地的中芯国际今年以来均已涨超50%;港股华虹半导体自去年11月宣布回A获受理以来,至今其股价已涨近100%。

从行业周期逻辑以及市场情绪来看,板块行情可能不会太快结束。近期几家上市的半导体企业均有不错的表现,对于晶合集成而言,其估值也较为合理,此次上市尚有一定的溢价空间。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

谁缺席了上海车展?不想还是不能?

脱水研报

-

01把握确定性市场出现回暖,这个也在预期之中,在早讯中也提示大家可以积极起来了,后面大概率是向上震荡修复的过程。从市场来看,目前资金注意的点还是在低估值周期

-

公司以包装印刷业务起家,18年通过收购上海恩捷切入锂电池隔膜市场,主要从事烟标、烟膜等包装印刷业务。据民生证券研报分析,在中欧美等主要市场的政策刺激下,我们预计

-

“经常用脑,喝六个核桃”的广告语相信大家都听说过。六个核桃无疑是一款十分成功的饮料,这要得益于它极强的营销能力。当年,六个核桃冠名了《最强大脑》《挑战不可能》等

-

截至2020年4月29日,公司已拥有368项网络安全领域的主要发明专利和652项主要计算机软件著作权,另有超过850项专利申请正在审核中。科技成果与产业深度融合

-

浙江亿田智能厨电股份有限公司是一家厨房电器制造商,成立于2003年9月25日。2020年12月3日,浙江亿田智能厨电股份有限公司在深圳证券交易所正式挂牌上市。据

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

政策支持是可降解塑料行业发展的重要驱动力。近日,工信部制定了《“十四五”工业绿色发展规划》,根据《规划》,塑料污染治理是“十四五”工业绿色发展的重要内容之一。为

-

点评:2020 年以来,国家连续推出相关政策推进塑料污染治理。据了解,发展改革委正研究制定《十四五塑料污染治理的行动方案》。随着国际、国内限塑、禁塑等环保政策的

-

点评:柔性屏(柔性OLED)被誉为“梦幻显示器”,具有低电耗、高亮度、色彩丰富、更轻薄、能弯曲等特点。柔性屏幕可广泛应用于智能手机、电视、电脑、平板、车载显示、

-

国泰君安李鹏飞认为,碳中和将重塑钢铁行业格局。不论是高炉的技术改造或是采用电炉,都需要对现有产能进行置换、改造和重建,这一过程势必会使行业集中度上升,从而显著提

-

业内认为,从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个