华润微业绩高增长,大基金减持,功率半导体龙头能否重回千亿市值?

编辑按:本文转载至微信公众号“投资者网”,飞鲸投研经授发布 。

限售股解禁后国家大基金的多轮减持,是困扰华润微(688396.SH)6万股民的难题之一。

2月28日晚间,公司发布减持公告,国家大基金在2021年12月6日至2022年2月25日期间,合计减持1320万股,减持比例达到1%,套现逾8.3亿元。3月1日,即减持公告发布后的首个交易日,华润微小幅高开后迅速下跌,次日跳空低开,两个交易日盘中最高跌幅逾5%。

2021年12月25日至2022年3月5日期间,华润微披露了股权激励计划及进展情况,计划向激励对象授予股票不超过1503.69万股,约占计划草案公告时公司总股本13.2亿股的1.1391%,通过让公司管理层及核心技术骨干持股,让外部投资人更有信心。

截至2022年3月10日收盘,华润微每股报收55.54元,总市值约733亿元,在2021年7月曾突破1300亿元的市值高峰,如今已蒸发超560亿元。

华润微是国内少有的IDM芯片企业,即能独立完成芯片的设计、制造和封装测试环节。该模式具有经济门槛高、沉没成本高的特性,在半导体产业发展初期占据主导地位。基于我国功率半导体国产替代进程尚处于初步阶段,作为兼具设计和工艺优势的企业,华润微虽然股价一路下行,但依然被不少券商高调看多。

在公司发布2021年度业绩预告及快报后,中金公司在2022年1月22日给予91元的目标价,方正证券及华创证券则在近期给予“强烈推荐”、“强推”评级。

01 近两年业绩高增长

华润微是华润集团旗下负责微电子业务的半导体企业,于2004年在香港联交所成功上市,股权结构集中,控股股东华润集团持股超过66%。公司曾建成并运营中国第一条4英寸晶圆生产线、第一条6英寸晶圆生产线,是国产功率半导体IDM龙头,也是国内营收规模最大、产品系列最全的MOSFET厂商。

MOSFET即金属氧化物半导体场效应晶体管,是一种可以广泛使用在模拟电路与数字电路的场效晶体管。根据Omdia的统计,2020年度以销售额计,公司在中国MOSFET市场中排名第三,仅次于英飞凌和安森美。

公司的业绩在过去几年整体呈现轻微波动上升趋势,2019年因经历全球半导体产业低谷,公司制造与服务板块的晶圆制造业务收入减少,营收及净利润有所下降。后随着5G、AI、物联网、自动驾驶、VR/AR等新一轮科技逐渐走向产业化,我国半导体行业也正迎来进口替代与成长的黄金时期,受益于相关发展机遇,公司业绩在2020年企稳回升,净利润更是大幅提升,再次步入增长通道。

公司近几年的业绩简况

数据来源:公司财报

华润微2021年依旧保持了高增长。根据业绩快报,2021年度,公司营收92亿元,同比增32%;净利润22亿元,同比增129%;对于业绩增长的原因,公司称在2021年度,公司充分发挥IDM模式优势,对产品、业务和客户进行了结构性优化,产品销售价格提升,核心技术研发能力加强,接受到的订单饱满,整体产能利用率高,故整体业绩明显好于去年同期。

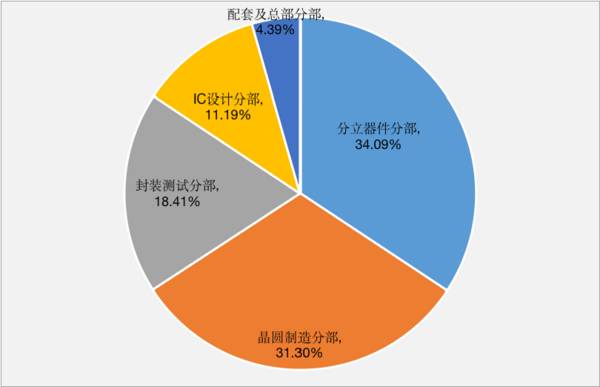

目前公司主营业务可分为产品与方案、制造与服务两大业务板块,前者聚焦于功率半导体(功率IC和功率分立器件)、智能传感器与智能控制领域,后者则主要提供半导体开放式晶圆制造、封装测试等服务。从营收构成来看,分立器件分部业务贡献了大部分营收。

公司2021年上半年的营收构成

数据来源:公司财报

IDM企业要形成一定的规模经济效应,除了需要一定的研发投入,庞大且持续的设备投入也很重要。

2016年-2020年,公司的研发费用占营收的比例维持在8%左右;同期的固定资产则分别为37亿元、42亿元、39亿元、39亿元、44亿元,占总资产的比例分别为49%、43%、39%、38%、26%。大额的固定资产购入致使公司的投资性现金流净额持续为负,同期分别为-6亿元、-6亿元、-6亿元、-0.4亿元、-13亿元。

02 多业务布局

具体来看,公司的功率器件产品主要有MOSFET、IGBT(绝缘栅双极型晶体管)、这两类产品受市场关注度较大,另外还有SBD(肖特基势垒二极管)及FRD(快恢复二极管),功率IC产品主要有各系列电源管理芯片。产品广泛应用于消费电子、工业控制及汽车电子等领域。

从技术实力来看,倚赖IDM模式的设计及工艺优势,公司成为目前国内少数能够提供-100V至1500V范围内低、中、高压全系列MOSFET产品的企业,也是目前国内拥有全部MOSFET主流器件结构研发和制造能力的主要企业。

IGBT方面,公司自主研发了Trench-FS(沟槽型场截止结构)工艺平台,具备600V-6500V IGBT工艺能力,具有导通电压低、开关损耗小、可靠性高、适用性强的特点。

据公司在投资者互动平台上披露的信息,公司IGBT 已进入整车应用。据财联社在2021年12月9日的报道,比亚迪向包含华润微在内的多家企业下单车规级IGBT,订单金额达亿元级。

整体来看,在产品结构上,公司高压MOS业务正积极向工业级延展,IGBT芯片也正实现从6寸到8寸的转移。与此同时,公司还开始深度布局第三代半导体产品。2021年12月17日,公司推出了自主研发的1200V SIC MOSFET新品,产品性能可对标国际一线品牌,应用于新能源汽车OBC、充电桩、工业电源、光伏逆变器、风力发电等多个领域。目前公司SiC MOS产品正在积极导入客户,预计2022年内将形成量产销售。在产能稳步扩充叠加产品结构升级下,公司有望进一步巩固国内功率半导体领域的龙头地位。

从市场容量来看,根据Omdia数据,2021年全球功率半导体市场规模将增长至441亿美元,至2024年将突破500亿美元,复合增长率为4.3%;2021年中国功率半导体市场规模将达到159亿美元,至2024年有望达到190亿美元,复合增长率为6.1%,快于全球。

在制造与服务业务方面,公司主要提供半导体开放式晶圆制造、封装测试等服务。在2020年,公司便已拥有6寸产能约248万片/年,8寸产能约144万片/年,整体产能规模居国内前列。根据公司在投资者互动平台上披露的信息,目前还有12寸产能及封测基地项目正在推进中。

对于华润微该项业务的未来表现,华创证券点评称,2022年预计成熟制程产能依然紧张,MOS等功率器件仍将面临结构性供不应求,公司凭借产能优势料将持续巩固国内功率龙头地位。另外,受新能源汽车、光伏等领域的蓬勃发展带动,成熟制程产品的需求旺盛,全球8寸产能持续紧张,预计2022年晶圆代工环节将保持强势。但二级市场股价差强人意的表现,致使部分投资者担忧情绪依然浓厚,公司市值何时重回千亿大关,尚需进一步观察。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

买强治弱对冲法分析

脱水研报

-

华利集团是全球领先的运动鞋专业制造商,主要为Nike、Converse、Vans、Puma、UGG、Columbia、UnderArmour、HOKAONEON

-

截止2019年12月底,A股的完全竞争性行业里,国企数量占比由高至低排序分别为商贸零售、食品饮料、汽车、家电、医药、纺织服装。从省(市)的维度来看,国企数量占比

-

2018年以前,格力电器的有息负债率都能排到倒数前三;但是2018年以后,格力电器的有息负债率开始增长,特别是2021年达到了37.70%,在20家企业里排在倒

-

珀莱雅预计归属净利润4.6亿-4.9亿元,同比增长55%—66%;云南白药预计归属净利润26.1亿-30.1亿元,同比增长74%—100%,堪称史上最强半年报!

-

第二个问题:有没有哪些财务指标能帮我们避雷,避开那些可能会踩雷的企业?如果只选一个财务指标,你会选谁?今天这篇文章小北会从实用性的角度出发,聊下对上面净资产收益

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

Rystad Energy报告显示,截至2021年11月底,全球已发现的总储量为47亿桶油当量,为近75年来最差,同时勘探储量与产量的比率处于2011年以来最低

-

点评:随着我国进入新的发展阶段,产业升级和经济结构调整不断加快,各行各业对技术技能人才的需求越来越紧迫,职业教育重要地位和作用越来越凸显。权威数据显示,目前我国

-

据《中国氢能源及燃料电池产业白皮书》预测,到2050年,氢能在中国能源体系中的占比约为10%,可再生能源电解水制氢将成为有效供氢主体,但目前电解水制取的“绿氢”

-

国际上普遍认为,新污染物是指未被纳入常规环境监测,但有可能进入环境并导致已知或潜在的负面生态或健康效应的化学物质,包括环境内分泌干扰物、全氟化合物等。它们往往具

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个