闭店、欠债、股价跌超九成,“烘焙第一股”凉了?

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

疫情的阴云逐渐散去,消费行业暖风频吹,但已经有不少品牌很难度过这个春天了。

“烘焙第一股”——克莉丝汀正在面临生存危机,一纸公告揭开了它的困境。

近日,克莉丝汀称,集团现金流紧绌并且遭遇经营困难,在支付店铺租金、供应商货款、员工薪酬方面出现延误,截至2023年2月28日,拖欠金额约为人民币5700万元。由于拖欠货款,若干供应商已展开法律程序,冻结了集团的银行账户,被冻结金额介乎约人民币350万元至人民币400万元,集团目前依赖股东贷款维持营运。

此外,集团自2022年12月起已暂时关闭旗下所有零售门店。目前,集团正积极谋求业务多元化,计划通过合适的融资方式(如出售资产及股本融资)解决流动资金问题并于2023年上半年恢复营业。

在餐饮业复苏之际,这家曾颇具人气的烘焙品牌却失去光环,业绩下滑、关门闭店、拖欠货款和工资...它的经营之难已经一一展现。

01 上市即巅峰?

根据官网信息,克莉丝汀国际控股有限公司(以下简称“克莉丝汀”)从1993年起生产及销售烘焙产品,是较早进入中国市场的外资投资烘焙企业之一,主要在长三角地区的黄金地段及主要城市进行营运,其销售额源于门店的现金(及银行卡)的销售、礼券(及预付卡)的兑换。

图片来源:官方公告

它也有过不少高光时刻,官网显示,克莉丝汀曾被选中担任2007年国际特奥会食品供应商、2008年北京奥运会火炬传递(上海段)食品供应商、“中国2010年上海世博会指定糕点面包供应商”、并连续3年被美国《福布斯》杂志(中文版)选为“中国最具增长潜力百强企业”。

2012年克莉丝汀在香港联合交易所主板上市,被称为“烘焙第一股”,一时间风头无两。

上市之后,克莉丝汀的步子迈得大了起来,门店扩张也提上日程。但显然,它的经营运作存在问题,业绩连亏成为了“家常便饭”。公开数据显示,2013年至2021年,克莉丝汀的营收不断下降,已经连续九年亏损。

图片来源:东方财富

根据其2022年中期报告,公司实现收入为4650.9万元,同比下滑71.3%,公司拥有人应占期内亏损为7251.4万元。

图片来源:官方公告

报告期内整体毛利率约为19.8%,而2021年同期毛利率为44.5%。毛利率大幅降低的原因在于疫情导致收入锐减,而销售成本的固定摊销未见同等大幅下降所致。同时,截至2022年6月30日及2021年12月31日,集团资本负债率(按总负债除以总资产计)分别约为163.4%、145.9%。资本负债率上升的主要原因是截至2022年6月30日贸易及其他应付款项增加。

而为了减缓亏损,报告期内,克莉丝汀不得不关闭一些门店,门店数量从2021年6月底的340家,减少至2022年上半年底的246家,其中关闭门店94家。

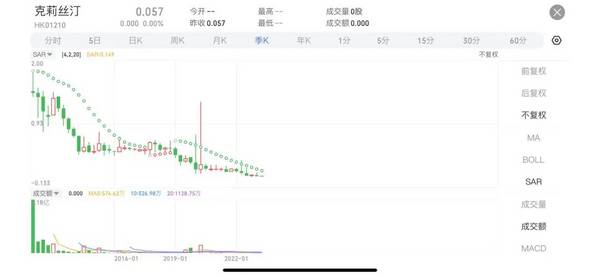

在业绩走下坡路的同时,其股价也是跌跌不休,较发行价已跌去超九成,沦为“仙股”。

图片来源:格隆汇

显而易见,克莉丝汀的经营成败与市场环境、自身的战略紧密相关。

早些年间,乘上消费升级的东风,克莉丝汀凭借高端的西式烘焙点心、中央厨房工厂的生产模式等快速抢占了消费者的心智。

如今,随着烘焙赛道不断更新迭代,它的经营打法已然过时,鲜有创新,而老牌烘培店一旦墨守成规,不愿走出所谓的舒适圈,品牌的老化便无法避免。

单靠着老套路,叠加大步扩张以及僵化的管理体系,克莉丝汀的品牌力并没有提升,竞争优势不明显,再加上此前疫情对线下消费的冲击,它难以适应市场,自然留不住消费者,自身便陷入了停工、断供的窘境。

02 有品类无品牌

当然,克莉丝汀并不是个例。近日,网红品牌虎头局也频频登上热搜,引发关注。

图片来源:微博

不可否认,在新消费的热潮下,烘焙食品作为休闲食品行业的一大品类,存在可观的增长空间。公开数据显示,2021年中国烘焙食品市场规模约为2600.8亿元,同比增长19.9%,预计2023年这一市场规模有望增至3069.9亿元。更重要的是,这个赛道有品类无品牌,市场集中度不高,这意味着,谁都有机会跑出来。

受益于这一增长红利,一众国产烘焙品牌破空而出,它们将传统糕点与西式烘焙方式进行融合,在品牌形象、门店服务、营销等方面频出新招,掀起了一阵“新中式烘焙“的风潮,被VC们追着跑的明星项目层出不穷。

然而,烘焙行业的更新洗牌很快,伴随着各大新烘焙品牌的涌现,市场竞争也越发激烈。不少品牌在这场白热化的较量中承受着经营高压,裁员、拖欠工资与货款,连续关店等困境时有发生。

事实上,不同于奶茶、咖啡,烘焙食品不具备很强的成瘾性,其购买场景和频率远不如前两者清晰且丰富,这意味着,消费者往往对产品没有很强的粘性,一旦失去尝鲜的驱动力,复购率并不高,自然无法赋能品牌的增长。

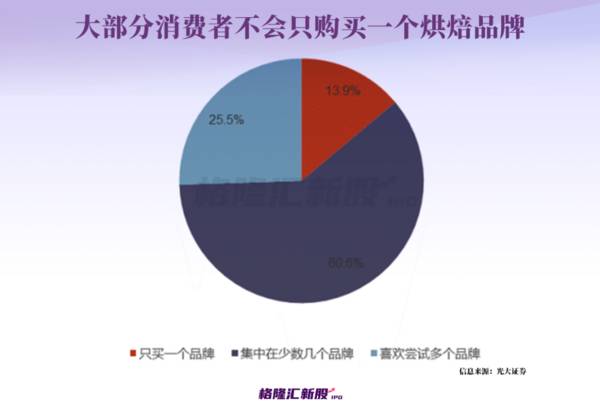

再者,市面上网红烘焙品牌的打法普遍类似,一方面,大家砸钱营销,死磕麻薯、肉松小贝、泡芙等人气单品,产品高度同质化,难以形成专属于自身的竞争壁垒;另一方面,它们野心勃勃,加快了扩张的脚步,但由于各地饮食文化有差异,难以真正实现全国化扩张。

总体来说,入局的不少品牌没有什么溢价能力,产品的趋同带不动稳定的业绩增长,叠加来自营销、开店的成本花销大,它们的现金流很容易出问题,即便有着资本的“输血”,也是治标不治本,一旦市场环境发生转变,稍有不慎就容易翻车,这也就是近一年来烘焙赛道的热度减少的主要原因。

事实证明,当一时的网红确实爽,但想要变得“长红”并不容易,光靠着流量、资本是做不到的,内核还是在于产品力,而好的产品力需要优质的创新能力、供应链的运作水平和服务体系来支撑。

03 结语

现今,消费行业正在飞速迭代,消费者的需求呈现个性化、多元化,入局者若是跟不上时代的步伐,自然难以盈利,甚至容易被后浪拍在沙滩上。它们需要聚焦消费者的喜好,切实发展自身的拳头产品,而无论是所谓的“老字号”还是新晋网红,目前都还在挣扎前行。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

库迪咖啡的后浪,还记得舌尖英雄吗?

脱水研报

-

中药市值第一股片仔癀近日调整不少,这个飞刀来的让投资者有些明显吃不消,放量下跌之下,我们均知道这个道理:买涨不买跌···但归结出目前片仔癀面临的利空主要来源于三

-

伟星新材是国内PPR管领跑企业,主要生产定位于中高端市场的塑料管道,并积极拓展防水和净水业务。目前PPR管、PE管、PVC管是公司三大主要产品,营收占比达到93

-

前面我曾经说过,化妆品行业是一个高速增长的行业。但是,化妆品行业的变化不仅仅是市场份额的增加,还有营销渠道与方式的改变,以及消费客群的变化:一、渠道与营销方式中

-

珍宝岛类属于中药行业,截至2020年,企业总销售收入34.11亿元,其中医药工业销售规模为21.94亿元。这个规模说大不大,说小不小,说它大是因为,2020年在

-

贝壳投研(ID:Beiketouyan)发现,今年以来新股上市节奏加快,上市后表现出现分化态势。部分个股走出多个涨停板的同时,也有部分新股上市次日甚至上市首日开

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:国际权威机构Statista的分析,2020年全球数据产生量预计47ZB,随着新兴技术的快速发展,预计2035年全球数据量将增至2142 ZB,年复合增速

-

中来股份(300393)定增募资15.2亿元投向年产2.1GWN型单晶双面太阳能电池项目,目前公司已成为全球最大的N型单晶双面太阳能电池企业。林洋能源(6012

-

点评:研究人员称,该团队设计的CRISPR工具可以识别导致COVID-19的SARS-CoV-2病毒。一旦病毒被识别出来,CRISPR酶就会被激活,并将病毒斩断

-

国海证券认为,钛白粉行业“金九银十”传统旺季即将到来,需求增加。另外,随着全球经济逐步复苏,建筑业景气度逐渐回暖,国内涂料行业开工率持续提高,对于钛白粉的需求将

-

点评:今年以来,工信部多次表态坚决压减粗钢产量,确保2021年全面实现钢铁产量同比下降。但今年上半年全国粗钢产量仍同比增长11.8%,除了河北以外的产钢大省都实

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有