双汇发展:估值合理,大白马迎来投资机会。

公司简介

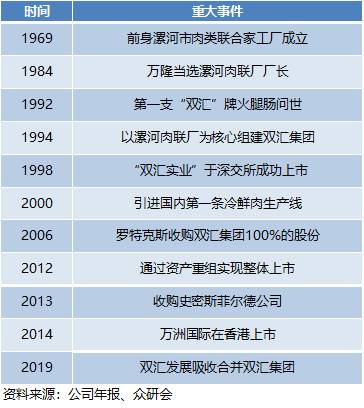

双汇发展是中国规模最大的肉类加工企业,在全国19个省建立了30个现代化肉类加工基地,拥有100多万个销售终端。双汇前身为漯河市冷仓,成立于1958年,于1969年更名为漯河市肉类联合加工厂,1998年于深交所上市,目前双汇以屠宰与肉制品加工为核心,向上游发展饲料和养殖业,向下游发展包装和商业,同时还拥有物流、外贸等配套产业,具有全产业链优势。

公司股权高度集中。兴泰集团是公司的实际控制人,通过雄域投资、运昌控股等间接持有万洲国际35.88%的股权,万洲国际通过罗特克斯间接持有双汇发展73.41%的股权。兴泰是公司约300名员工共同受益的持股平台,核心员工利益的深度绑定,有利于公司长期高质量发展。

双汇发展的母公司万洲国际是全球最大的猪肉食品公司。

除双汇外,还拥有全球最大的生猪屠宰商史密斯菲尔德,以及泛欧最大的肉制品公司Campofrio Food Group37%的股份,子公司之间的协同作用也使得双汇发展拥有依靠史密斯菲尔德保持持续低成本的能力。

内部大换血,管理层更加年轻化。

公司董事长为万隆先生,到目前已拥有超过50年的行业经验,对于市场的把控与发展具有前瞻性目光,也保证了公司始终走在行业前列。2017年双汇发展内部迎来大换血。2016年11月,双汇发展副总裁李红伟提交书面辞职报告,2017年,公司副总裁宋保国、刘清德均提交书面辞职报告,管理层动荡在一定程度上会对公司的经营稳定性产生影响。公司通过多次人事调整,聘请了多名具有基层和中层管理经验的70后高管,万隆董事长之子万宏伟也开始子承父业,担任公司副董事长。此次人事调整使得公司团队更加年轻化、有活力、更加容易贴近新一代人群的消费观念,为公司的长期发展注入了活力。

2.公司业务分析

生鲜冻品贡献营收,肉制品贡献利润。公司主营业务主要分为生鲜冻品和肉制品两大业务,二者营收占比和毛利占比基本维持90%以上。其中,肉制品业务分为高温肉制品和低温肉制品两种。2020年,生鲜冻品营收(剔除内部抵消)占比约为54.87%,毛利占比为27.82%;制品营收占比约为38%,毛利占比约为67.32%,贡献了双汇发展的主要利润。

屠宰与肉制品加工均属于生猪养殖的下游行业,周期性与生猪养殖周期性高度相关。

屠宰行业的屠宰量是由我国生猪出栏量所决定的,其盈利能力一定程度上受生猪出栏量的影响。当生猪出栏量上升时,生猪屠宰量增多,屠宰行业收购成本降低,屠宰产能利用率提高,企业的屠宰边际成本降低,屠宰行业盈利能力提升。肉制品加工与屠宰行业相同,其周期也与生猪养殖周期高度相关。当生猪出栏量供给大于需求时,猪肉价格下降,肉制品成本下降。目前生猪出栏量不断恢复的情况下,均利好于屠宰与肉制品加工行业,公司将充分受益。

2.1 屠宰行业

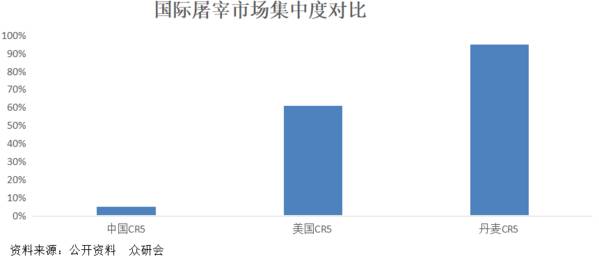

我国屠宰行业集中度低,还有很大的提升空间。目前我国屠宰行业竞争格局较为分散,CR5占比约为7%,龙头双汇发展2018年市占率也仅为2.65%。而国外市场,美国CR5占比达74%,龙头史密斯菲尔德市占高达31%;丹麦CR5市占超90%,德国CR8则为65%,对比来看我国屠宰业还具有非常大的整合空间。

造成我国生猪屠宰业长期以来极为分散的原因可以概括为三点:首先,国人的饮食习惯,喜欢现宰现卖形式的热鲜肉,这也就导致小型屠宰广泛存在。其次,上下游比较分散,上游生猪养殖业一直以来都是比较分散的,生猪的运输成本也是比较高的,这也就规模化屠宰企业覆盖距离有限,行业也呈现较为分散,同时下游农贸市场作为生猪鲜肉的主要零售渠道,本身就是比较分散的,这也就为小型屠宰厂提供了生存空间。

最后,地方保护主义的存在使得规模化企业难以进行异地扩张,比如之前有地方曾有明文规定“禁止异地猪肉在本地销售流通”。这三点原因使得我国生猪屠宰业长期以来较为分散。

非瘟冲击下,屠宰集约化成为趋势。

非瘟爆发以来,生猪出栏量大幅下降,大型屠宰厂受益于资金优势、规模优势、品牌优势等,相比小型屠宰厂抗风险能力更强,这也就导致疫情期间,加速淘汰抗风险能力的小型屠宰厂,同时农业部在2019年11月在中南区试点禁止省际活猪调运,且在2020年11月30日前,仅对年屠宰量15 万头以上的合规大型屠宰厂准予运输,也将加速小型屠宰厂的退出,有利于行业集中度的提升。

政策加速推进生猪屠宰集约化进程。

2019 年11 月,农业部发布《关于进一步加强生猪屠宰监管的通知》,取缔了4471家不符合要求的生猪定点屠宰厂,同时国家还相继出台了《非瘟防控专项行动方案》、《打击私屠滥宰防控非瘟保证生猪产品质量安全专项治理行动》等文件,加快屠宰清理整顿和标准化建设。

集约化大趋势下,双汇作为龙头企业规模优势显著,将充分享受行业红利。

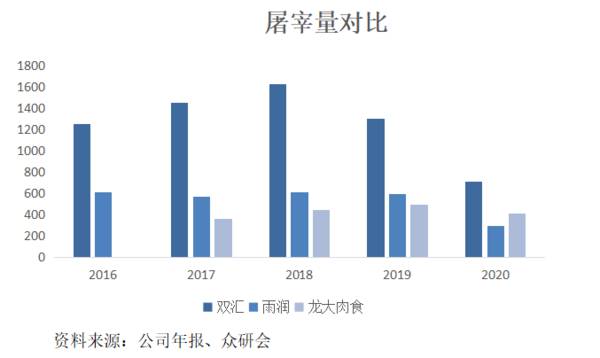

双汇发展已在全国布局了屠宰基地,在河北、山东等养殖大省落实了19家屠宰企业,其中华中 5 家、华东 5 家、东北 4 家、华北 1 家,华南 2 家、西南 1 家、西北 1 家,全国化的屠宰基地布局有利于公司针对不同区域的消费饮食习惯进行精准差异化分割,加深其竞争壁垒。同时相较对手而言,双汇发展屠宰量遥遥领先,高出行业第二一倍左右,具有明显的规模优势。

调猪向调肉模式转变下,双汇发展受益全国化以及全产业链布局,也将充分受益。

双汇屠宰场具有全国化布局,能够在全国范围内收猪并进行就地宰杀,然后将猪肉运往需求大省,充分利用猪肉价差,实现利益最大化。

2.2 肉制品

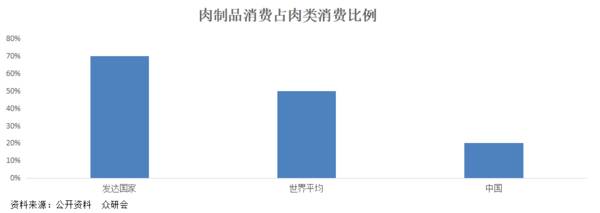

肉制品行业空间广阔,竞争格局分散。根据中商产业研究院统计,我国肉制品行业的市场规模在2019 年达到1.9 万亿元,同时我国目前肉类消费还是以热鲜肉为主,肉制品的消费量占比约为13%,世界平均肉制品占肉类的消费比例则在45%左右,其中发达国家的肉制品消费占比在70%左右,因此对比来看,我国肉制品消费量占比还有加大的发展空间。

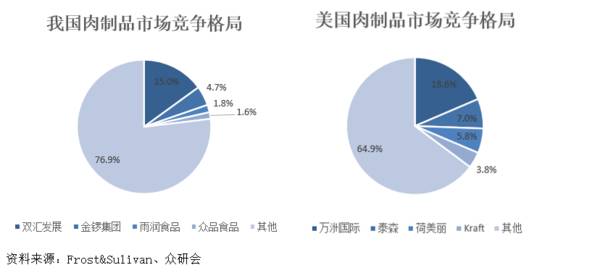

相比美国肉制品行业,我国肉制品行业集中度仍有较大提升空间。

根据Frost&Sullivan数据,美国肉制品行业CR5 为38.67%,龙头万洲国际市占率为18.6%。而我国相较于美国,行业竞争格局相对分散,CR5 仅为23.56%,龙头双汇发展市占率为15%,相比较而言,我国肉制品行业集中度还有待提升。

肉制品可分为低温肉制品与高温肉制品。高温肉制品在加热过程中已经实现商业无菌(121℃、4min,或同样的杀菌程度)。低温肉制品是相对于高温肉制品而言,是指采用巴氏杀菌的肉制品。理论上讲,这样的杀菌程度下致病微生物可被完全杀灭,保证了产品食用的安全、可靠,同时最大程度地保留了肉制品的营养价值,因此是科学合理的加工方式。低温肉制品储存时间较低,但它在保证食用安全可靠的同时,最大程度地保留了肉制品的营养价值和口感。

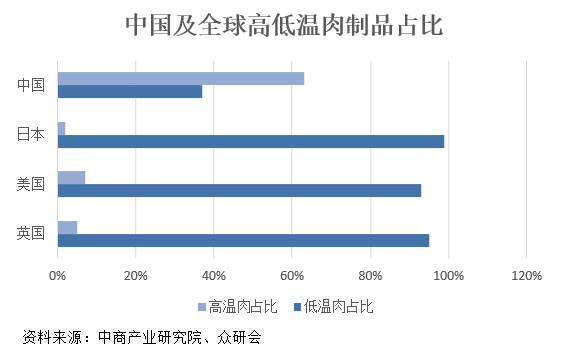

对比全球国家,我国肉制品业务具有较大的发展潜力。

我国低温肉受全程冷链运输、储存条件要求高等因素影响,其市占率远远低于高温肉制品,根据中商产业研究院统计,2019 年我国高温肉制品市场份额为65.08%,而低温肉制品市场份额仅34.92%。而美国、日本、英国低温肉制品占比高达90%。对比来看,我国低温肉市场还有巨大的发展空间。随着冷链运输等相关技术的不断成熟,以及人们对于健康饮食观念的增强,低温肉受益于自身更具健康性、营养性、安全性,将越来越受到人们的青睐,未来有望在肉制品市场中占据主导地位。

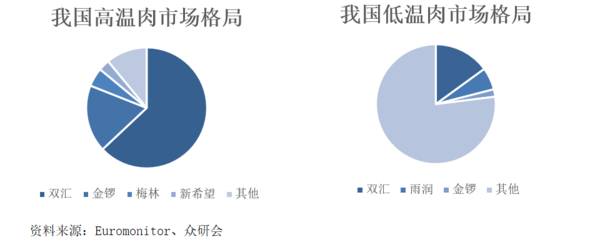

根据Euromonitor 数据,我国高温肉制品企业中,行业集中度高,双汇和金锣CR2占比超80%。而低温肉制品市场的CR4 仅25%左右,其中双汇占比15%,雨润占比6%。相较高温肉制品,低温肉制品行业集中度存在较大提升空间,而双汇作为龙头企业将在这个过程中充分受益。

公司肉制品具有完善的分销渠道。公司肉制品已覆盖300多个地级以上城市、2000个县城、100多万个销售终端;生鲜冻品已覆盖300 多个地级以上城市、1700个县城、分支销售机构达6.1万个,同时公司在线上与天猫、京东、苏宁、拼多多等平台展开合作,新渠道与传统渠道相结合形成了 公司的渠道壁垒。

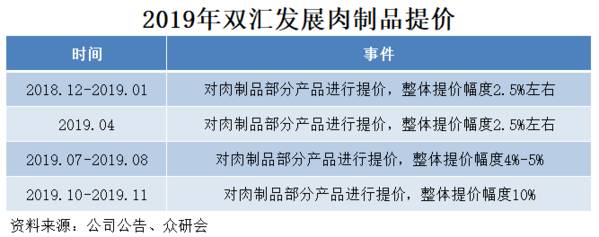

生猪后周期,公司盈利能力将提升。公司2019年肉制品累计提价约20%,同时随着生猪出栏量不断恢复,生猪价格不断走低,公司肉制品盈利能力将得到改善。

3.公司历史表现分析

从双汇发展历年股价表现来看,股价与公司的业绩表现基本保持 一致,上涨主要是业绩推动的。

2000-2010 年,肉制品行业快速发展,双汇发展迎来了快速增长的黄金十年,营业收入从 2000年的31亿元增长到了2010年的363 亿元,十年间营收增长了11倍,复合增速为 27%。在业绩推动下,公司股价总体保持稳步上升。其中 2008年受金融危机影响,整个股市迎来调整,双汇发展跟随大盘进行了调整。

2011年,受“瘦肉精”事件影响,公司营收出现增速下滑,相应的股价也出现下滑态势。

2012-2018年,受我国GDP增速放缓影响,肉制品行业增速放缓,叠加猪肉周期性波动,双汇业绩增速表现出不断震荡的态势。股价走势与营收增速趋势基本相同,保持震荡上升态势,在这一时期公司的PE基本在15-20之间波动。

2019年8月—2020年9月,公司2019年三季报业绩预报营收同比增长16%,实现大幅度增长。公司年报营收再创新高,增速(23%)突破了公司 2011- 2018 年的增速震荡区间(-5-15%)。在业绩推动之下,投资者对于公司的预期有所上涨,叠加该段时间具有明显的白马股偏好,公司股价一路飙升。

2020年9月——至今,公司股价一路下跌,这里我们认为主要是母公司利益调节下,双汇发展业绩增速不及预期,这里做一详细阐述。

根据双汇发展披露的2020年半年报,公司2020H1营收达到363.47亿元,同比增长43.01%;鲜冻肉及肉制品外销量149.6万吨,同比下降3.79%。营收的快速增长主要系猪肉价格持续维持高位以及公司肉制品2019年累计提价约20%所导致的。

拆分公司业务,屠宰与肉制品加工为公司的两大业务。半年报数据显示,公司肉制品业务可以说是量价齐升,营收同比增长18.02%,毛利率增长3.6%达到了30.20%的水平,实现了比较好的增长。屠宰业务方面,双汇发展屠宰业务由于猪肉价格上升,其营业收入同比增长58.96%,而其毛利率却减少了3.48%为6.98%。

之前也谈到公司的屠宰业务包括了两部分,一部分为国内屠宰业务,另一部分为进口冻肉业务。根据双汇发展半年报数据,国内累计屠宰量为327.4万头,同比下跌61.83%,而公司屠宰业务营收却同比增长58.96%,主要系公司进口冻肉大幅度增加所致。2020年上半年,双汇发展从母公司进口冻肉金额达76亿元,超出2019年全年52亿元的采购量。

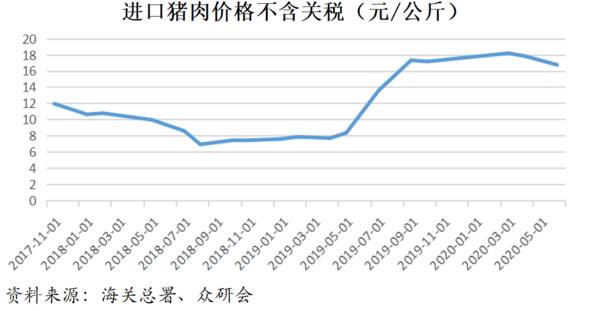

双汇发展屠宰业务的毛利率与进口冻肉的成本变化高度相关。根据海关总署数据,自2019年6月起进口冻肉不含税的价格快速上涨,2020年3月达到峰值18.19元/公斤后开始小幅度下降,2020年6月价格下降到了16.75元/公斤,仍处于相对高位。我国进口冻肉金额最大的公司便是双汇发展,进口冻肉价格的上涨也反映了双汇发展进口冻肉成本的上升,这也是其毛利率下降的主要原因。

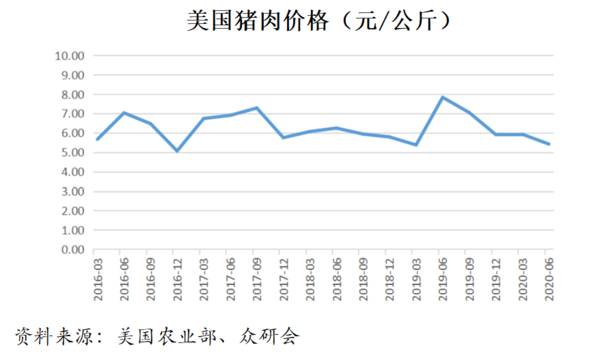

双汇发展的进口冻肉主要是与母公司的关联交易,进口冻肉成本的上升可能也存在母公司内部的利益调节。根据wind数据显示,2019年6月美国猪肉价格呈现下降趋势,也间接证明了可能存在利益调节关系。

根据双汇发展披露的半年报,公司 2020H1 营收达到 363.47 亿 元,同比增长 43.01%;鲜冻肉及肉制品外销量 149.6 万吨,同比下降 3.79%。营收的快速增长主要系猪肉价格持续维持高位以及公司肉制 品 2019 年累计提价约 20%所导致的。

拆分公司业务,屠宰与肉制品加工为公司的两大业务。半年报数 据显示,公司肉制品业务可以说是量价齐升,营收同比增长 18.02%, 毛利率增长 3.6%达到了 30.20%的水平,实现了比较好的增长。屠宰 业务方面,双汇发展屠宰业务由于猪肉价格上升,其营业收入同比增 长 58.96%,而其毛利率却减少了 3.48%为 6.98%。5.1.1 中谈到公司的屠宰业务包括了两部分,一部分为国内屠宰 业务,另一部分为进口冻肉业务。根据双汇发展半年报数据,国内累 计屠宰量为 327.4 万头,同比下跌61.83%,而公司屠宰业务营收却同 比增长 58.96%,主要系公司进口冻肉大幅度增加所致。今年上半年, 双汇发展从母公司进口冻肉金额达 76 亿元,超出 2019 年全年 52亿元的采购量。

双汇发展屠宰业务的毛利率与进口冻肉的成本变化高度相关。根 据海关总署数据,自2019年6月起进口冻肉不含税的价格快速上涨, 2020 年 3 月达到峰值 18.19 元/公斤后开始小幅度下降,2020 年 6 月 价格下降到了 16.75 元/公斤,仍处于相对高位。我国进口冻肉金额最 大的公司便是双汇发展,进口冻肉价格的上涨也反映了双汇发展进口 冻肉成本的上升,这也是其毛利率下降的主要原因

双汇发展的进口冻肉主要是与母公司的关联交易,进口冻肉成本 的上升可能也存在母公司内部的利益调节。根据 wind 数据显示,2019 年 6 月美国猪肉价格呈现下降趋势,也间接证明了可能存在利益调节关系。

根据双汇发展母公司万洲国际半年报数据,美国屠宰业务营业利 润率大幅度增长,由 2019H1 的-0.63%上升到了 2020H1 的 5.51%,这 也就带来了双汇发展进口冻肉成本的上升,屠宰业务毛利率下降。证 实了存在内部利益调节。

4.估值分析

根据WIND一致预测,双汇发展2021/2022年归母净利润增速分别为8.35%/12.03%,保持稳定增长。

根据历史PE变动,公司最低PE为15倍,目前PE为20倍,前瞻PE在18倍,处于历史相对较低位置。而相比历史PE最低位置,双汇发展的业绩增速是要高于当时,所以目前双汇发展估值处于相对合理水平,可以保持持续关注。

本文转载至微信公众号 “众研会”,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

耐心等待新高!

脱水研报

-

在消费升级趋势推动下,近年来我国次高端白酒市场规模不断扩容,300-800元的次高端价位带成为了各酒企抢占消费者的重要领地。未来5年次高端价位带仍将维持20%左

-

之前看到一个话题,问甲客户从银行贷款2个亿,乙客户往银行里存了2个亿,对于这家银行来说,哪个客户更重要?存款是银行的基础,但实际上很多银行并不缺存款,而是钱太多

-

近期,华东医药炙手可热的程度就不用再赘述了吧。那么,我猜,你一定想知道华东医药是一家什么样的企业。华东医药自1993年创建以来,经过近30年发展,已形成医药工业

-

芯朋微是小家电电源管理芯片细分龙头,在美的、格力等国内一线家电厂商深受认可。今年以来,公司大家电芯片开始进入大批量量产,为公司开启新的增长引擎。据国元证券研报分

-

手机摄像头以往是索尼与三星两强争霸的寡头垄断格局。产生这样格局的主要原因是,与模拟芯片类似,CIS产品的性能不仅仅取决于厂商的技术水平,制造工艺在其中也扮演着非

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:脑机接口技术被称作是人脑与外界沟通交流的“信息高速公路”,是公认的新一代人机交互和人机混合智能的关键核心技术,甚至被美国商务部列为出口管制技术。脑机接口技

-

点评:随着新一代信息技术与汽车产业加速融合,智能汽车产业、车联网技术的快速发展,以自动辅助驾驶为代表的人工智能技术日益普及,汽车数据处理能力日益增强,暴露出的汽

-

目前,OLED产业上游市场仍然以日韩欧美厂商为主,市场集中在日本出光兴产、堡土谷化学、美国UDC公司以及一些韩国公司。根据机构统计,OLED设备投资金额在201

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

氢燃料电池汽车是新能源汽车的重要技术路线之一,近年来受到国家政策的大力支持,迎来重大发展机遇。根据《节能与新能源汽车技术路线图2.0》规划:到2025年,氢燃料

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心