受Shopee、亚马逊围堵,MercadoLibre依旧稳坐拉美电商王座?

编辑按:本文转载至微信公众号“IPO捕手”,飞鲸投研经授发布 。

摘要:Mercado背后有多个强大的结构性推动力,然而,竞争正在加剧。

01 公司介绍

“MercadoLibre”(纳斯达克代码:MELI),凭借其在拉丁美洲领先的电子商务和金融科技业务,处于有利地位,将受益于拉丁美洲地区电子商务的持续渗透和金融科技的增长,以及其他一些结构性因素。

然而,来自Sea (NYSE:SE) Shopee的竞争正在加剧,Mercado的增长预计将放缓至2022年。我将给出我的看法,我认为竞争动态将如何发挥,以及为什么我认为梅尔卡多是公平的估值目前的价格。

02 业务概述

“MercadoLibre”是拉丁美洲地区最大的电子商务生态系统。他们目前在18个国家开展业务,其中巴西(57%)、阿根廷(22%)和墨西哥(16%)占2021年第三季度总营收的95%。Mercado的生态系统包括六个综合的电子商务和数字支付服务。

“MercadoLibre”是他们的电子商务平台,主要为第三方销售提供便利。为了补充和加强他们的电子商务平台,Mercado Pago发展了他们的金融科技业务。Pago不仅促进了“MercadoLibre”上的数字交易,而且还在市场之外创造了强大的存在感,Pago的平台外交易总额为134亿美元,相比之下,2021年第三季度平台上交易总额为75亿美元至209亿美元。

Pago已经成功整合了96%的平台支付渗透率。在Mercado Pago细分市场中,Mercado创建了他们所谓的Mercado Credito,他们向经过批准的线上以及线下的商家和消费者提供信贷。在他们的2020年年度报告中,该服务提供给三个关键地区(95%的收入)。信贷业务服务于一个服务不足的市场,因为金融机构在拉丁美洲的运作不像在西方那样高效。

我认为,鉴于我们对平台上商家的深入了解,credit to是一个自然的延伸。所有的交易都是通过Mercado的交易平台进行的(无论是平台上的市场还是平台外的MPOS系统),这些数据和其他数据一起被用于承销目的,使用的是不同于传统金融机构的专有信用风险评估模型。

扩大信贷也加强了用户锁定率,并激励用户使用Mercado Pago作为端到端的金融科技服务。

creditto增长迅速,其投资组合在2021年第三季度达到11亿美元,高于前一年的3亿美元。Mercado通过创建Mercado Fondo进一步加强了他们的金融科技服务,使用户可以将钱包余额投资于货币市场基金。

为了有效地解决电子商务中的另一个痛点,Mercado建立了他们所谓的Mercado Envios物流服务。Envios使“MercadoLibre”平台上的卖家能够利用第三方运营商,同时也为他们提供发货和仓储设施。这一切都是为了减少买卖双方之间的摩擦。这给了Mercado对用户体验的必要控制。

Envios利用通过Mercado Marketplace收集的数据来优化执行过程,从而降低卖方的成本,加快买方的运输速度。Envios已经成功整合了86%的市场交易管理网络,这一比例从2020年第三季度的64%上升到了现在的86%。该服务持续改善,80%的业务量在48小时内送达,同比增长21个百分点。他们有效地建立了类似阿里巴巴的菜鸟物流服务——一种轻资产的方式。

Mercado Marketplace、Mercado Pago和Mercado Envios是该业务的主要组成部分。将这三种服务整合在一起吸引了买家和卖家,并将继续这样做。另外三种服务是Mercado广告、Mercado分类广告和Mercado商店,它们都呈现出巨大的增长机会。

03 市场潜力

我将谈到竞争的风险,以及我对未来几年竞争的看法,但在此之前,我将谈谈拉美电子商务和金融科技市场的巨大潜力。Mercado的投资案例是建立在市场预期增长的基础上的,所以我在这里展示了巨大的潜力。

拉丁美洲的电子商务仍处于采用的早期阶段,落后于亚洲、欧洲和美国的大部分地区很多年。

根据摩根士丹利(Morgan Stanley)的一份研究报告,截至2021年2月,拉美零售总额中只有9%是电子商务销售。相比之下,中国和美国的在线销售额分别为30%和20%,这两个国家的在线销售额占零售总额的份额都在不断增长。摩根士丹利(Morgan Stanley)预计,到2025年,拉丁美洲电子商务渗透率将从目前的9%上升到16%——4年内增长7个百分点。

我看不出有什么结构性的原因可以解释为什么LATAM应该比更成熟的同业公司以更低的渗透率稳定下来。我认为目前限制电子商务渗透的唯一因素是,根据摩根大通(J.P. Morgan)对巴西电子商务市场的研究报告,41%的巴西人认为他们的互联网连接太不稳定,无法在2020年进行网上购物。该地区的互联网速度将继续提高,随着时间的推移和基础设施的改善,这将不再是一个问题。

尽管该地区的增长依赖于许多方面,而且难以准确预测,但所有人都同意,拉丁美洲的电子商务将继续快速增长。简单地说,电子商务的增长依赖于两个简单的因素:渗透增长(我在上面展示的)和总零售销售增长。许多驱动因素构成了这两个因素,但这就是它的本质。

拉丁美洲区域更广泛的经济发展推动了零售总额的增长。德勤预计,该地区2022年的GDP增长率将达到3%。根据德勤(Deloitte)的数据,梅尔卡多的主要市场巴西占其收入的55%,预计2022年其GDP将保持在1.5%的不变增长。

这里的经济增长并不是非常好,而且该地区肯定也有自己的问题,许多国家都在经历货币贬值,这推高了进口商品的价格,并导致了通货膨胀,而这也伴随着其自身的独特问题。因此,我认为市场潜力主要来自电子商务本身的采用,而不是整体的经济增长,后者在亚洲电子商务市场中发挥着更大的作用。

随着拉丁美洲人越来越多地采用电子商务,数字支付解决方案(Mercado Pago)也将如此。人口仍然是非常不足的银行和薄弱的金融机构存在。这为帕果在支付和信贷方面继续快速扩张创造了机会,无论是在市场上还是市场外。

正如你所想象的那样,这里的机会是巨大的,而Pago正将自己定位为用户的端到端金融解决方案。帕果第三季度收入达到6.33亿美元,同比增长71%。考虑到这个市场提供的解决方案的广度,我无法给你可靠的增长估计,然而,71%的年增长率与电子商务领域同期的74%相比。所有的年收益数据都是基于外汇汇率中性的。

在市场接近成熟之前,还需要多年的强劲增长。在许多未知变量的情况下,为这一估计增长计算出确切的数字是愚蠢的游戏,但Mercado目前在covid比较中增长了70% (fx中性),这是值得注意的。

04 竞争

我将花一些时间更深入地解释Shopee的情况,因为我认为所有认真的Mercado投资者都应该仔细考虑我们所看到的情况,而且我认为竞争是最大的风险。

在Sea Limited (Shopee's)最近举行的2021年第三季度收益电话会议上,公司管理人员解释了为何他们现在在巴西的平均月访问量排名第二,在巴西应用程序的下载量和使用时间排名第一,并在巴西吸引了超过100万名当地卖家。他们继续解释,他们如何将巴西(和其他国家)视为未来增长的关键市场,并将继续通过加速投资来追求显著的增长机会。

为什么电子商务历史上一直是赢家占领大多数市场,为什么许多人认为Mercado拥有护城河,原因是:领导者从一个积极的反馈循环中受益,在这个循环中,市场双方的客户相互吸引:买家越多,卖家的库存周转率就越快,买家基础就越广,然后就会有更多卖家加入市场,然后就会有更多的SKU,从而吸引更多的买家,正反馈循环就会继续下去。

通常情况下,当有一个已经建立起来的巨头在运营时,很难建立一个大的存在,因为你必须提供更好的东西来吸引卖家,然后再吸引买家。

话虽如此,像Shopee这样的竞争对手拥有大量资金,并愿意为市场份额烧钱,这对Mercado来说可能是一个真正的痛苦。在第三方电子商务市场,产品差距几乎不存在,进入壁垒很低。它需要卖家、买家、功能良好的平台以及有效的物流和支付服务。

如果Shopee在这个例子中真的想要市场份额,他们可以向卖家和买家提供不可持续的产品,让他们加入他们的平台,从本质上把自己买进正反馈循环(如果他们愿意烧钱的话)。这在所有的市场中都是不可能的,但在电子商务中却是如此,因为这个市场只关乎规模(规模就是产品)。这就是我做这类生意时遇到的问题。

我认为,我们在中国看到了我所指出的一些问题:尽管阿里巴巴拥有最多的用户,但竞争仍是一个越来越大的风险:对商家来说,Multihoming是免费的。

竞争只会随着市场的增长而加剧,即使市场领导者(Mercado)在某种程度上有竞争优势,我认为这不足以在电子商务行业建立一条持久的护城河,就像我上面解释的那样——它很快就会变成一种有毒的“你的利润就是我的机会”的游戏,如果目标是最终盈利,这对任何人来说都不是理想的。

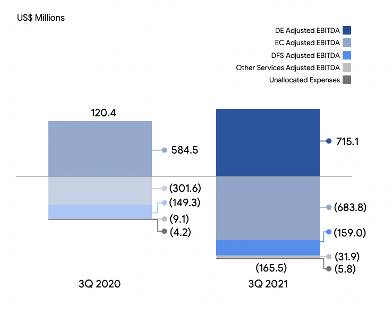

Shopee可以在相当长的一段时间内继续他们目前的方法。他们的电子商务亏损已经被数字娱乐部门的利润抵消了:

Sea-2021年第三季度收益报告

电子商务损失继续加速,而电子商务部门的利润已不足以抵消损失。但这并没有阻止他们继续采取侵略性的策略:

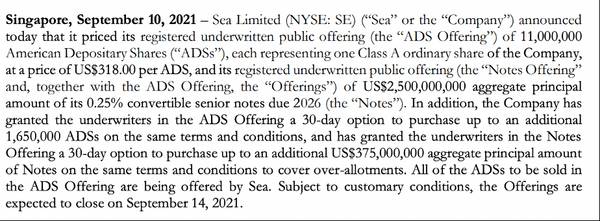

Sea在2021年第三季度增加了55亿美元的净现金头寸。他们通过发行可转换债券来做到这一点,如下所示:

Sea-IR网页上的新闻稿

他们利用300美元的股价,通过传统的可转换债券发行筹集了大量资金——管理层的一个好举动。该公司股价目前已跌至130美元,但其市值仍为700亿美元,市盈率约为8倍。从理论上讲,如果投资者继续为Sea的战略掏腰包,他们就可以继续以这种方式筹集廉价资金,并继续采取激进的市场份额战略。在目前的亏损情况下,55亿美元的净现金应该足以维持几年,所以竞争还会继续。

在金融科技方面,Sea Limited有他们的SeaMoney服务,虽然这项服务将因Shopee的增长而增长,我发现,就场外交易而言,它的威胁较小,因为Sea management似乎更专注于建立自己的电子商务存在,而Mercado则对其金融科技业务给予了更多关注。相比之下,Mercado的金融科技收入占总收入的34%,而Sea Limited的总收入仅为5%。总的来说,当涉及到外部竞争时,我认为帕果是一个更强大的业务。

亚马逊(NASDAQ:AMZN)等大公司也在该地区推出了业务。在这些大玩家中,亚马逊目前占据了最大的份额,但阿里巴巴和eBay等公司也进入了该地区。大玩家是一种风险,因为他们可以获得资金,并愿意为了市场份额而烧钱(Shopee的威胁已经详细解释了)。从更积极的方面来看,亚马逊在印度投入了50多亿美元,用了5年多的时间在印度追赶Flipkart,而Flipkart在此期间由于市场总体增长而持续快速增长。

还有一些其他的本地参与者,但是我认为像亚马逊和Shopee这样的大参与者是主要的风险,因为资本可用性/规模和烧钱的意愿,正如详细解释的那样,这是地区参与者所缺乏的。

注:当我谈到电子商务的风险和竞争时,这包括了市场,广告,环境和商店部分,因为这些都是非常相互关联的,在某种程度上也包括分类广告和帕戈。

05 风险

我认为汇率波动更多的是一种短期风险。然而,与西方相比,拉美国家的宏观发展显然是一个长期风险,经济不稳定程度更高。巴西、阿根廷和墨西哥等主要市场经济前景的恶化,最终将影响到整体销售,并最终影响到Mercado的增长率。监管改革仍是未来的一个风险。

06 评价和结论

在估值方面,考虑每股收益或FCF/share是没有意义的,因为Mercado仍处于增长的早期阶段,规模和销售是主要优先考虑的。从市盈率来看,Mercado目前的股价处于3年来的历史低点,但这是有原因的(下文将详细介绍)。

YCharts

但这到底意味着什么呢?我估计长期营业利润率应该在20%左右,这与晨星公司的预期一致。这将把当前8.7 P/S的倍数转换为43.5的潜在P/OI,或者如果你使用25%作为你的预期margin,它将是34.8x。这是否便宜取决于Mercado在2022年及以后的增长率。

我对竞争领域的看法有些悲观,但我仍然承认他们是市场领导者,在最近一个季度增长了67%(美元)。我仍然相信Shopee和亚马逊会蚕食Mercado的市场份额,但未来几年的市场增长应该会使Mercado保持持续强劲的增长率。相对而言,Shopee和亚马逊的规模仍比Mercado小得多,要赶上它们还需要时间(如果它们能赶上的话)。

SA

分析人士预计,从预计的销售增长来看,到2023年,收入增幅将超过30%。然而,这远远低于前三年(2019年、2020年、2021年)60%的增长率,这也是为什么在3年的基础上,更低的P/S比率是有理由的。

这里给出了一个粗略的计算:如果你使用这些看起来并不过于乐观或悲观的估计,你将在2023年获得125亿美元的销售额。让我们假设一个场景,潜在的P/OI比率(使用20%的利润率)已经下降到30倍,这与收入增长率一致。这等于2年后的P/S比率为6倍。

考虑到近年来较高的P/S比率,有些人可能会认为这过于悲观,但请记住,这种情况下的增长率不再是+60%,而是30%,这是一个很大的区别。在这种情况下,假设没有稀释,15%的加权平均成本将产生每股1145美元的公平PV——这等于当前的股价1100美元。

如果你做同样的计算,预期市盈率为7.5倍,公允价值将被低估1550美元或29%。7.5的P/S比率将是30倍的P/OI,使用25%的预期营业利润率,而不是场景1的20%。然而,由于Mercado所带来的这种不确定性,我希望看到它在情景1(一种更保守的情景)中被低估,而目前情况并非如此。

你可以从看涨的角度来看,两年远期估值并不能反映Mercado的长期增长故事。很难预测未来,尤其是对这类业务而言。但出于示范目的,让我们预计2024年、2025年和2026年它们将增长25%。

使用2023年的销售额预期为125亿美元,我们将在2026年得到244亿美元的销售额。25%的增长率将导致潜在的P/OI约为25倍(5倍P/S)。假设没有稀释,并使用15%的加权平均成本(这是我对Mercado所承担风险的期望),我们得到的公平PV为每股1200加元——略高于当前每股1100美元的价格。

注:25倍的P/OI将转化为更高的P/E。如果你使用20%的税率,它将成为31.25倍的市盈率。然而,考虑到利息损失和货币损失,这个数字会更高。

如果整体增长反弹,该股肯定会反弹,但从基本面来看,我不觉得目前的交易很有吸引力。如果苹果股价被严重低估,那么未来几年的增长率将高于分析师的普遍预期。持有似乎是合适的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

大型科技股跌惨了,需要多长时间才能从崩溃中恢复?

脱水研报

-

1956 年,公司前身国营江都机床总厂成立,历经数十年的稳步发展,已成为国内知名的高端装备和智能制造解决方案供应商。公司 2011 年在深交所中小板上市,目前已

-

截至2021年3月末,公司电梯电视媒体自营设备约70.6万台;电梯海报媒体自营设备约168.4万个,参股公司海报媒体设备约24.5万个,已覆盖国内60个城市;公

-

公司自从五月以来,MPV 车型销量已经连续三个月破万, 尤其到 7 月份突破新高,上牌量达到 1.22 台,其中 M8 也创新高,达 到月销 7063 台。20

-

据中泰证券研报分析,北方稀土披露2021 年一季报,公司 2021 年一季度实现营业收入 6 3.73 亿元,同比增长 39.77%,环比增长 11.47%,公

-

据华安证券研报分析,首先,种猪繁育体系遭到破坏,2020年外购种猪占新增种猪比重高达36%,外购仔猪200万头;其次,2019-2020年生猪出栏量分别降至18

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

兴业证券认为,此次Model Y价格首次下探至30万元以内,这是宝马X1/奥迪Q3等豪华品牌入门SUV的主力价格区间,将进一步凸显特斯拉竞争力,未来销量或超预期

-

从充电市场及车企的电动汽车产品来看,快充技术正成为国内外中高端电动汽车的发展趋势。据央视报道,全球最大的动力电池生产基地福建宁德开启了电动汽车快充时代。他们研制

-

点评:6G是通信、感知、计算融合的颠覆性创新技术。专业人士指出,6G理论网速能达到1TB每秒,传输能力比5G提升100倍,网络延迟将从毫秒级降到微秒级。除了更快

-

禾望电气(603063)主营风电变流器;明阳智能(601615)为海上风电整机龙头。

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有