星空行研︱光伏玻璃,降本之路在何方?

编辑按:本文转载至微信公众号“星空财富”,飞鲸投研经授发布 。

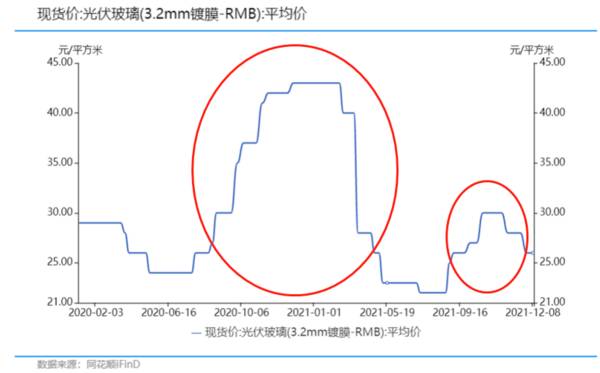

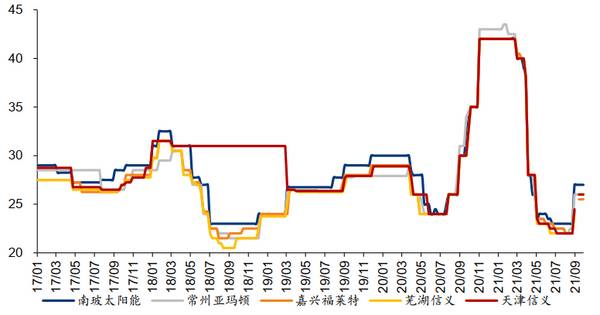

从去年6六月开始,到如今2021年即将收官,光伏玻璃的价格经历了两次过山车,一次冲上了山顶,一次到了半山腰。

图片:光伏玻璃价格走势

光伏玻璃作为光伏产业链上游不可缺少的一环,是典型的工业品,标准化程度较高。正因为它的这种属性,阶段性的供需关系成了光伏玻璃价格涨幅的核心因素。

第一次冲上山顶,主要是去年年初庙堂开始对平板玻璃行业实施供给侧改革(因为玻璃加工企业数量多且分散,产能过剩),压制了光伏玻璃的产能扩张,直接的后果是在光伏组件产能持续上涨的同时,光伏玻璃拖了后腿,最终价格大幅上涨,涨幅超过80%。

终于在去年11月,在几家光伏组件企业联合发文,再不解决光伏玻璃的产能问题,光伏玩家就真的要过寒冬了。索性,通情达理的裁判员终于放开了对光伏玻璃产能置换的限制。供需紧张情况稍有缓解。

图片来源:全国能源信息平台

而今年九月份开始的这波涨价小高潮,很大程度是因为光伏玻璃的原燃材料价格的上涨,比如动力煤、纯碱和石英砂等等。举个栗子,纯碱光9月份一个月涨了35%。受环保文件约束,各地已相继关停小规模石英砂矿,这推高了石英砂价格。动力煤就更不用说了,要不是发哥下场控煤价,你我可能冬天就要遭罪了。

光伏玻璃价格走势大开大合,增加了玩家们运营状况的不确定性。那玩家们能从自身做起,做些什么,才能更好地立足于这条赛道中,处于不败之地呢?

01

双寡头格局,难以撼动

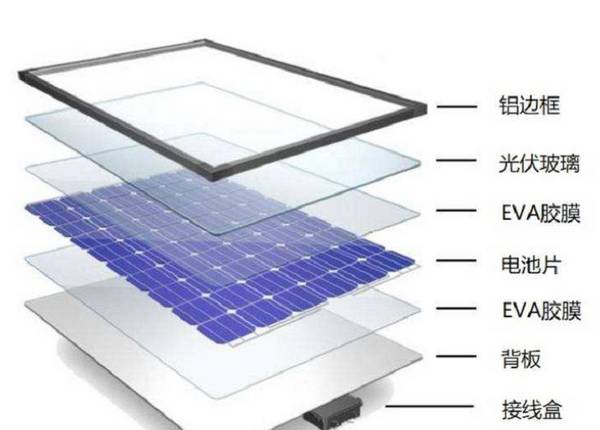

光伏玻璃紧紧地将光伏电池片保护起来,虽然成本只占6%,但是其性能直接决定了光伏的发电效率和寿命。所以先简单介绍下光伏玻璃是怎么来的。

图片:光伏组件示意图

好马配好鞍,好船配好帆。光伏玻璃的制作工艺取决于下游光伏电池的类型。光伏电池目前技术最成熟、应用最广泛的是晶硅电池,全球市场份额超过80%(另外就是薄膜电池)。所以光伏玻璃的制作方法超白压延工艺为主。超白意味着玻璃含铁量少,透光率高。压延意味着减少光的反射,增强太阳光的透过率。

光伏玻璃从原片到成品,一共要经历超过10个步骤,其中钢化处理能显著提升光伏玻璃的强度。

透光率+高强度,可以说是光伏玻璃成为尖子生的不二法门。

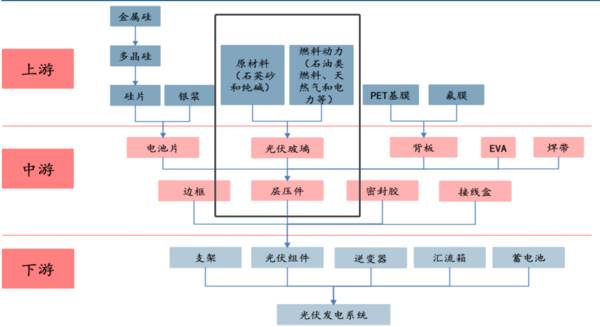

而光伏玻璃的上游是纯碱(碳酸钠)、石英砂以及石油化工类等行业。原材料是纯碱、石英砂,燃料是动力煤、天然气等等。光这两者就占到了总成本80%以上。这种情况下,上游大宗商品一波流上涨,玻璃玩家想不涨价都难。

图片:光伏玻璃产业链

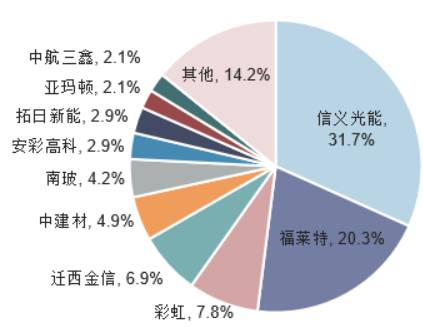

而纵观整个行业的竞争格局,你会发现领跑的运动员背后都印有五星红旗。

在庙堂对光伏产业的大力扶持下,光伏玻璃的主战场已经从欧美、日本向中国转移。目前全球排名前五的玩家都来自本土。信义光能(00968)和福莱特(601865)两者并驾齐驱,加起来的市场份额超过50%。在这个光伏玻璃制法几乎无差异,头部玩家已经实现了跑马圈地的市场,其他选手们真的难以望其项背。

图片:2020年国内光伏玻璃玩家产能情况

当然了,双寡头的局面也并非让信义和福莱特高枕无忧,福耀玻璃(600660)等玻璃龙头对光伏玻璃这条细分赛道也虎视眈眈。悬在头顶的达摩克利斯之剑,何时落下,威力多大,都得看曹老板打开第二增长曲线的决心有多大了。

02

多维度的降本,如何实现

首先,笔者想先强调一点,光伏玻璃本身标准化程度高,通过研究发现,不同玩家的产品售价基本上无差异。

图片:不同玩家光伏玻璃

售价变动情况(元/平方米)

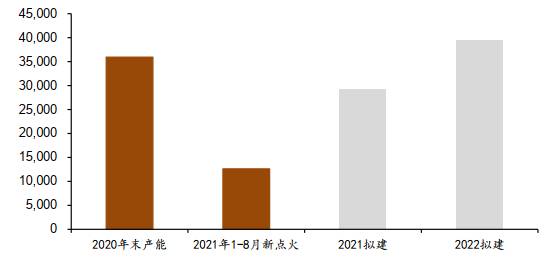

所以从开源的角度讲,扩大产能才是各个玩家抢占市场规模的王道。2020年超白压延玻璃产量750万吨,同比增长22%。未来几年各机构预测,随着下游光伏产业一片向好、跨界之王(如旗滨集团601636、福耀玻璃)不断涌入,光伏玻璃的产能有望继续扩大。

图片:全球光伏玻璃产能预计

但一旦产能扩张速度过快,玩家开始打价格战了,那个时候,成本就是企业活下去的唯一希望。所以我们再来聊聊节流的事情。

先从最重要的来说。纯碱和石英砂作为原材料,想要降本无非是三条途径:

1

凭借自身的产能规模优势,增加采购量的同时压低价格,争取更好的付款条件(但是集中单一采购容易增加上游供货风险,这个还需要玩家自身权衡利弊);

2

将光伏玻璃厂建在离上游原材料较近的地区,或者自建码头,在降低运输成本的同时,也降低玻璃这种易碎品在运输过程中的损耗。

3

通过外延式或内涵式增长,实现原材料的内部供应。实现了都是一家人,成本好商量。

那么光伏玻璃玩家中,是如何进行原材料布局的呢?据了解,信义光能、福莱特光伏玻璃原片均为内部供应,去年安彩高科(600207)首次实现光伏玻璃原片全部内部供应、亚玛顿(002623)光伏玻璃原片均为外部采购。

接下来就是我们开篇提到的原燃料。这里我们就不得不提生产玻璃离不开的窑炉了。

图片:窑炉

窑炉规模能直接影响能耗。一般来说,窑炉规模越大,单吨材料和燃料的能量消耗就越低,生产效率就越高,一般两者呈近似的线性关系。同时,随着窑炉生产光伏玻璃的使用年限增加,窑内部耐火材料会逐步损耗,热量损耗会增加,最终会降低窑炉的能源利用效率。

长得又高大、又年轻的窑炉,有谁不爱呢?窑炉如此,人亦如此。

深究一下玩家的窑炉情况,就会发现,信义光能、福莱特主要使用的就是大窑炉。1000吨/天生产线的单位成本较650吨/天低10%-20%。

图片:窑炉单线平均日熔量

剩下的三费(管理费用、融资费用和销售费用),因为比例没有原材料和原燃料重要,篇幅有限,本文就不过多进行介绍了。

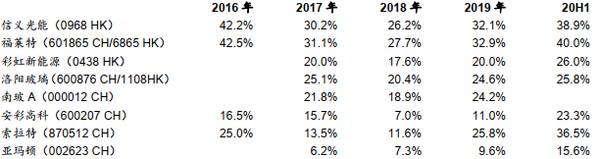

最后上结论。不得不说,你大爷还是你大爷,头部玩家能持续领先也是有道理的。信义光能和福莱特连续五年毛利率超过25%,去年毛利率甚至高于45%,这对于标准品制造环节来说,已经是非常不容易的了。可见两家公司对上游的话语权有多大,毛利率基本高出二线玩家10个点以上。所以从成本端分析过后,也能得出双寡头玩家难以撼动的结论。

(关注公众号,在对话框回复“玻璃”,看看有哪些可以关注。)

图片:上市公司毛利率情况

03

小结

2006年的夏天,在打破了欧美国家对光伏玻璃的技术垄断后,本土玩家便一发不可收拾,到现在已经是全球当之无愧的王者。作为标准工业生产品,光伏玻璃的竞争格局已基本稳定。

未来,需求端的故事,就交给光伏组件的玩家们去讲。从供给端出发,我们主要聊了玩家如何从成本端入手,一点一滴抠出效益,头部玩家占据领先地位靠的是规模和成本控制,腰部玩家未来只有在成本上精益求精,才有可能实现弯道超车。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

5000万年终奖,背后有故事

脱水研报

-

今年6月份,狂犬病疫苗赛道上市了一家企业——康华生物,其稀缺性和确定性因素使它从上市之后连收一个月的涨停板,之后8月份股价最高冲到了900多元,市值达到600亿

-

2021年贵州茅台净利润557.21亿元,按365天计算,贵州茅台平均每天净赚1.53亿元,每小时净赚636万元。贵州茅台用1个小时就赚到了大多数人可能一辈子都

-

整体看,9月煤炭价格显著高于1-8月平均水平,煤炭价格上涨加快。截至9月8日,各煤种9月均价均显著高于去年同期,其中秦皇岛动力煤(Q5500)价格1164.2元

-

经过将近四十年的发展,公司目前已成为世界第三、亚洲第一大陶瓷纤维生产商,拥有年产36万吨陶瓷纤维产能,旗下布局山东、内蒙古、新疆、贵州四大生产基地,产品基本实现

-

市场出现了难得的回暖,基本上出现了大小共振的局面,中小公司开始爆发,以茅台为首的核心优质也企稳发力,像昨天文章中重点解读的恒瑞医药今天也大幅反弹超3%。目前来看

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

信达证券认为,此前电联公告2021年计划共建共享约32万站5G基站,预计电联2.1GHz+3.5GHz基站有望超出该指引,在运营商基站集采的推动下,光模块、基站

-

SK海力士是全球第二大存储芯片制造商,根据Statista的数据,2021年Q1季度中,SK海力士在全球内存市场上的份额约为29%,仅次于三星的42%。由于个人

-

车企纷纷入股芯片公司,或意在从产业供应链安全的角度保证未来车载芯片的供应。新能源汽车以及未来的智能汽车,对芯片的需求量将是传统燃油车的数倍。研究机构预测,汽车芯

-

根据SEMI预测,全球半导体制造设备销售额将从2020年的711亿美元增至953亿美元,增幅34%。万联证券江维指出,受半导体景气度上行及资本开支增长的推动,大

-

点评:此前,台积电在1nm技术中实现关键突破,引来了业内的广泛关注。据了解,此次关键技术突破,在于利用二维材料作为接触电极,可大幅降低电阻并提高电流。二维半导体

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个