医美“守门人”

新氧(NASDAQ:SY)昨天发布2021年一季度财报,有些逻辑不吐不快。作为中国最大的医美平台,它的产业动作举足轻重。可以这么说:看懂新氧,才能看懂医美行业。

“黑医美”一直是中国医美消费领域最大痛点。尤其2020年伊始,中国医美行业开启用户拐点——从2.5%的创新用户到13.5%早期用户——之后,这一问题更为突兀:随着医美热度上升,用户遭遇黑医美事故量可能会更加水涨船高(过去数年里,我国每年在黑医美机构致残致死的人数大概10万人)。不能妥善且富有效率地应对处置“”黑医美”,这将是一个社会问题。

图:非正规机构(黑医美)事故比例是正规机构的10倍,来源:华安证券

对此,我们可以基于历史数据做一次相对极端的压力测试推演:

医美潜在用户5亿。

十年后完成创新用户到早期用户过渡渗透率到16%即8000万人。

十年后若黑医美机构仍能如当前占据70%的用户即5600万人。

黑医美机构事故率大概在1%即560万人。

我们认为在更完善的监管、用户安全意识觉醒等条件约束之下,以上线性外推的悲剧不会发生,但早一点对黑医美进行遏制,便少一个爱美的人受到伤害。

如是产业环境之下,你会发现新氧过去让人看不懂的布局,此刻变得格外清晰:做救助基金,挽回被黑医美伤害的行业形象;做教育基金,加大不足的医生供给;联合行业专家做专业评级,树立业内的医生和机构的标杆……

对于始终冲在打击黑医美一线的新氧来说,最恰当的定义莫过于“医美守门人”:隔绝黑医美,让更多用户享受优质医生带来的服务。

回到商业层面,企业的任何一个决策都有代价,在经济学里叫“机会成本”。比如进入学校把钱投入到知识获取,它的机会成本是放弃做“打工人”的收入和期间可能的职业晋升机会。

新氧在做守门人的初期,把公司收入投到团队建设、品牌建设和行业建设,它的机会成本是放弃了短期的利润和因此带来的市值上升,这是过去两年新氧股价不振的一个原因。

但随着各方努力之下——除了“守门人”角色的新氧,还有比如上游爱美客、华熙生物、华东医药等推动的供给侧改革——医美行业逐渐走向健康,70%黑医美机构的用户转向正轨机构,各个玩家的市场空间将迎来自然用户和黑医美转投而来用户增长的双击。

新氧2021年一季度收入和用户大增已经兆示:一个时代的结束,另一个时代开启的序章。当前的二级市场投资者,还盯着过去几年新氧所付出的机会成本,而医美行业已经发生深刻的改变,这是新氧最大的预期差。

01、新氧Q1解读

新氧2021年一季度收入3.6亿元,同比增长97%,远超行业平均增长水平。更关键的是月活跃用户达到840万,同比增长101%,这一点不同寻常。

为什么这么说呢?你知道,2020年新冠疫情影响了新氧的收入,不可抗力造成去年同期的低点,所以新氧收入较大幅度的增长是意料以外(毕竟收入翻倍),但也在预期之中。

但2020年Q1的新冠疫情之下,新氧用户可是已经大幅提升了:2020年Q1用户数为417万,同比增长117%。今年Q1用户一下提升到840万,再次大增101%,这说明新氧这个生态对用户的吸引力很高,而且新氧是垂直赛道的平台,它过来的都是精准高价值的流量。

用户提升的背后,有两个关键能力支撑。

【1】产品能力

新氧上线的体验官项目非常火,已经超3000家机构与品牌每日提供最热最新医美体验,快速实现用户引流。

数据上,新氧的体验官项目平均单场活动吸引15000人报名,单场产出超1000篇日记。累计已有超150万求美者报名,产出超11万篇真实优质体验日记。

图:体验官项目,来源:银河证券

如果你了解新氧的发展历程,应该知道它的产品能力一直被低估。

做美丽日记被各种模仿

做视频面诊被各种模仿

做求助基金被各种模仿(当然这种有利行业的模仿越多越好);做体验官项目我觉得用不了很长时间也会被模仿。

纯流量变现的平台只能模仿,而要想持续拿出好产品,团队必须对行业有洞察力,这是公司的软实力。

【2】技术能力

就拿新氧的AI小工具来说,2020年Q1累计使用量2.5亿次,其中魔镜测脸使用4938万次。它可以通过面部识别,来检测用户脸部的问题。

图:新氧的数据技术,来源:新氧健康在线公号

此处代入身边的一个友人案例:他用新氧APP里的魔镜测脸工具,魔镜说他面部轻微下垂,建议使用含胶原蛋白护肤品并配合手法提升;有眼袋,可在专业医生指导下使用相关手段祛除——还比较中肯,没有上来就推荐玻尿酸填充……

大量用户使用魔镜测脸等AI小工具,新氧能快速累计数据(这是重要的竞争门槛),通过数据改进算法使AI小工具更好用,以及推荐更好的脸部问题解决方案,可以有效的缩短用户决策周期。

从中期的视角看,产品和技术很重要。但从更长期的视角看,品牌的打造更重要,新氧对品牌的打造其实就三个字——守门人。

02、医美“守门人”

桓宽的《盐铁论》里有句名言:明者因时而变,知者随事而制。意思是聪明人在不同时期有不同方法,智者随事物发展方向调整策略。

不管是分析新氧,还是分析任何一家上市公司,首先要知道它处于什么阶段,在这一阶段的北极星指标(North Star Metric,也叫唯一重要指标)是什么,这样才能看懂它的价值:

1.0时期的新氧是社区,用户在这个医美垂直APP找到相同的人群,它的北极星指标是美丽日记的增速。

2.0时期的新氧是交易平台,用户、医生和机构这三方的交互,它的北极星指标是三方参与者的数量。

3.0时期的新氧是生态,增加牙科、眼科、皮肤、体检等破圈,新业态有带来新的用户、医生和机构使生态更繁荣,它的北极星指标是新业态的落地。

4.0时期的新氧是守门人,做一切有益于参与者的事,打击黑医美,给用户上直播上视频面诊,给机构上VR展厅等解决方案,给医生上教育基金提升技能……它的北极星指标是解决了多少产业痛点。

图:守门人,来源:网络

只要事情做到位了,公司营收规模自然会提高。就比如当前守门人阶段的新氧,正逐渐解决医美行业的信任问题,正把黑医美笼罩下的用户拉近合规机构,它的收入提高路径会体现在多个层面:

用户越多——Q1的MAU增长101%至840万,直接促进广告收入增长,因为机构在流量最精准的新氧投放ROI高于其它平台。其次是交易变现的增长,毕竟有了精准的流量就不愁机构入驻——Q1的付费机构数增长42.7%至4702家,那么年费和GMV就会提高,GMV里又包括牙科和眼科等消费医疗的交叉变现。与此同时,视频面诊和解决方案将打开新的营收增长曲线。

什么,你还要利润?明知道医美市场规模3000亿,新氧这类平台作为营销环节大概1000亿,新氧收入十多亿,现在要利润而不是把钱投入到研发和销售——这样的商业决策,只有没有任何企业经营管理经验的人才做的出来。

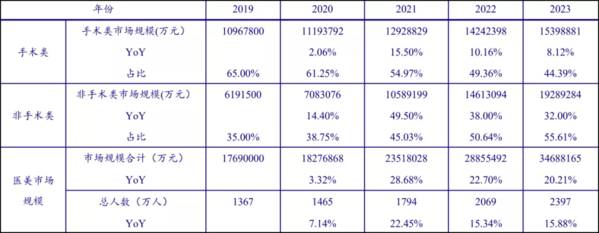

图:医美市场规模,来源:银河证券

请短期放下利润率的执念,这在我们此前的研究中有过深入剖析:

有句话叫“小孩子才做选择,大人全都要”。但投资人如果全都要,往往是什么都得不到。上市公司的财务数据与估值存在“不可能三角”——高营收增速高,净利率高,估值低。

解释一下这个不可能三角:

营收增速和净利率高的公司,估值不可能低,因为好的太显性,大家都去买所以估值会高。

营收增速高,估值低的公司,要重点考量它的是不是为了更高的规模战略性放弃利润,如果是也值得买,这种公司好的不那么显性,但往往股价爆发力高,一鸣惊人。

还有一种是净利率高,估值低,营收增速低,这种公司一般奔着它的分红去。

此处再引用我们之前的研究案例,说明一下这个不可能三角(有两个趋势能稳定就是值得投资的):

腾讯控股、茅台等现金流机器:营收增速高√,净利率高√,估值低×,只要前两项趋势是稳定的,即使买入时的估值高一点,长期持有也必然收益不俗。腾讯版号危机(2018年游戏版号审批暂停影响腾讯游戏主业)or茅台塑化剂那时的低估值可遇不可求,专等这个时机就错过最肥美的阶段。

2019年底三家造车新势力:营收增速高√,净利率高×,估值低√。只要趋势向好且业务在快速落地,没有净利率是无所谓的事,估值低的时候就是绝佳进场时机。

那最后一部分我们再来谈谈新氧的趋势。

03、以正直致久远

新氧的守门人角色,会直接带来用户增量,使各个商业变现类别强化,这是市场未看到而我们着重强调的。

除此之外,市场“供给侧改革”会给新氧带来更大的增长空间。

2021年春节的医美行业非常火,最大的动能来自品牌端的发力。即锦缎研究院前文《医美进化论》中提到的供给侧改革:

华熙生物。2020年Q3推出新品润致娃娃针,它是Ⅲ类医疗器械且适应症包含真皮层注射的水光针类产品,面部领域没有竞争对手,可以说非常稀缺。

爱美客。“紧恋”2020年上市,它是国内首款取得国家药监局批准的面部埋植线产品;“童颜针”作为Ⅲ类器械已进入注册申报阶段。

华东医药。少女针、埋线等重磅产品在国内上市在即。

注意——医美机构会提前使用效果好但未上市的产品,所以未上市的产品也是供给侧改革的一部分。

图:供给侧改革主力之一华熙生物的股价,来源:wind金融终端

正如丽格李滨的观察:

“医美市场出现了一个新的动向,那些有品牌的产品,正在直接向消费端输出认知。当一个消费者走进医美机构,指名道姓地要打乔雅登,机构绝不会劝消费者注射更便宜的伊婉,更不可能劝她们接受国产品牌。”

品牌向消费者输出认知,这是趋势,其输出的阵地依然是新氧这样的平台。为什么新氧的体验官项目这么火?就是因为瞅准这个趋势。你看,新氧体验官项目有超过3000个合作伙伴,一部分是机构,而另一部分正是品牌。

引用远想生物科技(伊肤泉)副总经理王璨的话:“我们会在‘新氧体验官’项目里首发新品,产品和品牌都能得到快速曝光,实现转化。”

供给侧改革的趋势,意味着新氧在正规医美机构之外,又多出了一类主力客户。

以更长远的视角来看,医美消费的决定权会更多流向标准制定者,其次是医生。

医生的决定权不难理解,医美比较成熟的国家都是医生责任制,他们决定用户使用哪种产品。

标准制定者的决定权——通过“工具-分发-供给侧”的闭环实现,工具很方便的诊断用户潜在需求(别怀疑,部分医疗领域AI的识别能力比老医生强几个数量级),然后用算法去做分发,精准的匹配供给侧——手术类项目匹配知名医生,非手术类项目直接匹配标准化的光电或注射类产品。

对于标准的制定,新氧现在有工具,有分发,也有供给侧——去年成立的成都新氧互联网医院+标准化产品(美次卡等)。这一手布局是比较领先的。

一言以蔽之,目前正处于医美行业的用户拐点,新氧作为领先的医美平台,其价值毫无疑问是被低估的,不止于业绩的反弹,还在于它的守门人定位——引领行业参与者做正确的事,持续的改造这个被黑医美侵蚀的行业。

我们仍要强调那两句话:流水不争先,争的是滔滔不绝;只有正道的光,才能洒满大地上。

编者按:本文转载至微信公众号锦缎,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

左晖的时代

脱水研报

-

01两个公司第一,先来看最近闹得沸沸扬扬的一个公司,就是丽人丽妆,做线上化妆品代销运营的。公司股价两个交易日近2个跌停,市值蒸发20多亿。导致公司股价大跌的

-

公司目前已形成包含“自有+代理”的多品牌矩阵。 主品牌御泥坊以面膜为主打,2020年以来聚焦品牌升级与产品结构优化,有望升级品牌形象,提升品牌盈利能力。其他

-

脱胎于360的网络安全公司,风口切入点精准。2012年,360开拓细分市场,开始为企业客户提供IT外包和提供集成服务。2014年奇安信成立,360将原有的网站安

-

每次看着那些我到目前为止望尘莫及的品牌,雅诗兰黛、欧莱雅……我总是在想,如果我能够拥有这些公司哪怕是1%的股份该有多好啊。虽然不至于财富自由,那也能化妆品自由吧

-

领益智造全称为广东领益智造股份有限公司(LINGYI),由广东江粉磁材股份有限公司与领益科技(深圳)有限公司于2018年资产重组后更名注册。领益智造的主要业务板

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

乙二醇当前库存水平处于低位。从供应端来看,因煤炭价格抬升侵蚀煤制乙二醇加工利润,叠加部分装置例行检修,煤制乙二醇开工负荷不高,目前开工负荷在42%左右。9-10

-

点评:作为任何人进入虚拟世界的必要化身、智能化趋势下的新一代人机交互平台,虚拟人是元宇宙的重要组成部分。机构指出,虚拟人在新闻媒体、电商直播、教育、文旅等领域中

-

点评:随着我国餐饮业的高速发展,餐厨垃圾产生量日益增大,据统计,截至2020年我国餐厨垃圾产生量为1.2亿吨。随着我国经济的飞速发展,城市化进程的加快,餐厨垃圾

-

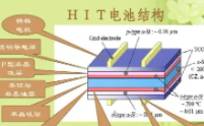

点评:异质结电池(HIT)综合了晶体硅电池与薄膜电池的优势,是高转换效率硅基太阳能电池的热点方向之一,具备更高的发电能力、度电成本更低。 捷佳伟创(30072

-

东方锆业(002167)、盛和资源(600392)等。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个