淘研报 | 一家非常优质的小而美,业绩有望翻倍!

叶飞的事情目前闹的沸沸扬扬,但难以改变当前A股的风格,还有一些小而美的企业在这波也会受到错杀,当然一定要是有基本面支撑的小而美,当年健帆生物、我武生物、震安科技等都是从这种小企业走出来的。今天我们就来聊一家基本面优质小而美:明新旭腾。

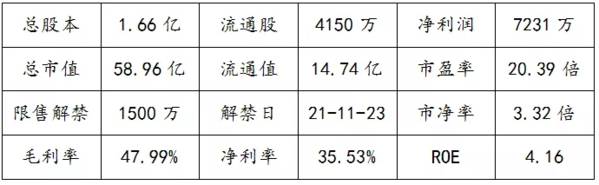

一、公司简况

明新旭腾的核心产品为乘用车牛皮革,主要应用于汽车内饰,终端核心客户主要是一汽大众(含奥迪)。公司是国产汽车皮革的绝对龙头,2019年及以前公司订单主要集中于一汽大众(含奥迪)整车厂,原因是公司产能不足,同时一汽大众(含奥迪)的订单质量好、单价高,公司放弃了其他整车厂的订单,主要供货给一汽大众(含奥迪)。

2020年公司产能扩建以后,公司逐步为上汽通用昂科威、上汽大众途观L、途昂、辉昂等重磅车型供货。国内市占率约10%,在本土企业中排名第一,主要对手是德国柏德、美国鹰革、美国杰仕地、日本美多绿4家国际巨头,本土对手对公司威胁较小。

目前行业内能和公司形成对比的企业为:常熟汽饰。

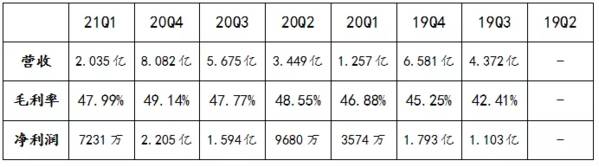

公司过往业绩

二、公司基本面

1、国内汽车真皮座椅渗透率较低,提升有3大驱动力:

1)从性能优越性来看,即使是性能最好的人造革(超纤革)在力学性能、耐磨性能等方面已经和真皮接近,但是和高档牛皮相比,超纤革在透气性、触感、表面纹路美观度仍有一定差距,超纤革给消费者带来的高端感仍然低于真皮。

2)从消费者倾向来看,在中国,真皮座椅其实具有奢侈品、消费品的属性,非常契合中国的“面子”文化。真皮座椅也逐渐被人们视为衡量一款车型是否高端的重要指标。非常符合目前中国消费升级的趋势,渗透率有望伴随着中高端汽车的销量增长而提高。

3)从终端车型结构来看,豪华车占比提升、自主品牌中高端车型占比提升、造车新势力的中高端电动车快速放量,而高价格车型都倾向于打造豪华座舱来吸引消费者,真皮是豪华座舱的一个重要设计元素,可以明显提升座舱豪华感。所以目前终端车型结构的变化是非常有利于真皮渗透率提升的。

2、汽车座椅真皮技术壁垒非常高,国内只有少数几家厂商具备生产能力,约80%的市场份额被国外厂商占据,国产替代空间非常大:汽车皮革作为长时间、直接和驾乘人员接触的产品,对驾乘体验影响大,所以主机厂对汽车革的要求非常高,至少有20-30项检测指标。

2006年之前汽车革一直被国外厂商占据,直到目前还有约80%的市场份额被国外厂商占据,主要为美国鹰革、美国杰仕地、日本美多绿、德国柏德4家巨头。明新旭腾是最近崛起的自主龙头,市场份额约10%。

3、公司自主研发的全水性超纤革已量产,进军高科技新材料,打开新的成长空间:超纤革是第三代人造革,是目前性能最好的人造革。

日本是世界上超纤革技术最为先进的国家,其中可乐丽、东丽等公司长期垄断了高端市场,产品供不应求。而明新旭腾采用最先进的全水性定岛超纤革生产技术,环保性显著优于油性和半油性超纤革。除公司外,国内也有几家企业在研发及建设全水性超纤革的产线,并且都尚未投产。

未来业绩预期(来自券商研报)

公司是本土汽车皮革的龙头,产品质量达到国际领先水平,正在快速抢占外资份额。2020年开始,新建产能逐步投产,客户开拓取得重大突破,公司进入快速增长的新阶段。公司自主研发的全水性超纤革已在今年量产,进军高科技新材料,打开新的成长空间。

三、看好理由

1、限制公司发展的重要原因得到解决,新增产能已经被新客户预定,未来业绩增长确定性强:公司之前对一汽大众(含奥迪)销售占比高达95%。造成这个现象的根本原因是产能不足,在公司扩建产能后,目前已经得到解决,又陆续拿到了上汽大众、上汽通用多款车型的定点,进入放量新阶段。公司业绩将因此而快速增长。

2、新产品已经量产,且在今年一季度开始放量,后续放量有望加速:全水性超纤革工艺是业内门槛最高的领域,公司是首家投产汽车级全水性超纤革的企业。目前公司全水性超纤革已拿到三个项目订单,已于2021年初量产,参考国外发展历程,后续有望加速放量。

3、新增产能预期实现产能翻倍、在手订单充裕等催生公司业绩,目前低估明显:仅产能翻倍之后带来的业绩就有望实现百分百的增长,新产品放量更能带动业绩提升,当前公司的估值明显低估,未来存在估值抬升的预期。

四、风险揭示

1、目前公司市值仍然较小,难以容纳过多的资金介入,存在资金入场不及预期的可能。

编者按:本文转载至微信公众号老丁说股,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

上涨延续,持股!

脱水研报

-

川发龙蟒系国内最大的工业级磷酸一铵生产商。川发矿业入股后,公司将发挥股东方在矿产资源、产业配套、运营资金等方面的资源配套优势,促进公司磷化工产业链进一步延伸。据

-

2019年,安琪俄罗斯实现营业收入3.25亿元,净利润6581万元;2020年,安琪俄罗斯实现营业收入3.48亿元,净利润亏损1.32亿元。看来安琪俄罗斯工厂的

-

从“天宫一号”回家路线的计算,到雾霾高精度预警预报,从C919大飞机研制,到石油钻井位置确定,从基因测序到新药筛选,从破解密码到宇宙演化模拟,超算的应用无所不在

-

随着中产阶级及高收入阶层的崛起,全球化妆品市场规模不断扩大,整体维持稳速增长,目前已超5000亿美元。分国家/地区来看,美国、中国和日本作为全球最大的三个经济体

-

惠州亿纬锂能股份有限公司是一家高能锂一次电池供应商,成立于2001年。公司于2009年10月在深圳创业板上市,是首批28家创业板企业之一。2020年11月28日

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:与传统锂离子电池相比,锂空气电池可在较小体积内容纳更多的能量,还具有安全环保、成本低的优势。数据显示。利用新技术研发的锂空气电池可以续航1500-2000

-

IDC预测,2021年全球智能手机出货量将达到13.8亿台,同比增长7.7%。天风国际郭明錤认为,展望2021-2023年,智能手机品牌中苹果的成长能见度最佳,

-

国盛证券认为,数字人民币将加载智能合约,实现可编程性与条件支付,或催生新业务模式。条件支付功能由人民银行与运营机构共同开发,或意味着将数字人民币的生效权力“下放

-

点评:华为已联合超过100家头部ISV基于昇腾孵化了超过120个解决方案,使能行业应用创新。目前,华为已经基于AI芯片,发布了端边云全系列硬件,以及CANN、

-

国泰君安分析师翟堃认为,一二级市场煤炭资产价格存在倒挂现象。鄂尔多斯近日公告,拟以49.8亿元收购永煤矿业(8.47亿吨可采储量)25%股权,吨可采储量对价23

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个