供货宝马,经营现金净流量近10亿,亿纬锂能能否突出重围?

惠州亿纬锂能股份有限公司是一家高能锂一次电池供应商,成立于2001年。公司于2009年10月在深圳创业板上市,是首批28家创业板企业之一。

2020年11月28日,中国企业评价协会发布《2020中国新经济企业500强榜单》,亿纬锂能排名第94位。

据天风证券研报分析,公司下一阶段发展的重点业务为动力电池,包括磷酸铁锂方形电池、三元圆柱电池、三元方形电池、三元软包电池,本文也将重点讨论动力电池业务,主要分析业务进展、成长持续性与估值。

一、动力业务开始进入收获期,圆柱业务下游需求快速增长

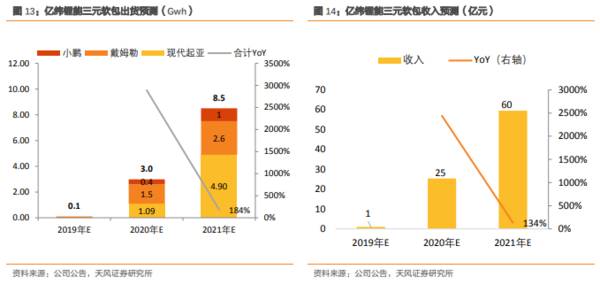

产能:明年三元软包产能将达10Gwh,目前爬坡顺利。公司目前三元软包产能已有9Gwh,明年预计产能将达10Gwh,去年下半年投产的3Gwh软包目前已满产,而今年年中投产的6Gwh产能已开始爬坡,预计年底达产。客户:软包客户戴姆勒与现代起亚在欧洲热销,9月三款车型进入销量前六。公司软包客户主要是戴姆勒、现代起亚、小鹏,其中戴姆勒与现代起亚均为出口全球,主要销售地点为欧洲。今年9月现代Kona、戴姆勒A250e、起亚Niro在欧洲分别为第四、第五、第六,仅次于Model3、Zoe、ID.3,前二者是欧洲市场霸榜车型,ID.3则是大众首款MEB车型,因此公司客户在欧洲市场销售情况较好。

预计明年三元软包收入将达60亿元,同比增长超130%。我们预计2021年公司三元软包将出货8.5Gwh,同比增长184%,其中现代起亚出货4.9Gwh(约配套7.7万辆)、戴姆勒出货2.6Gwh(约配套13万辆),小鹏出货1Gwh(约配套1.4万辆)。收入端来看,我们预计2020年软包收入约25亿,2021年三元软包收入约60亿元,同比增长134%。

Model3引领乘用车行业返潮磷酸铁锂电池,公司深耕磷酸铁锂电池有望受益,预计明年公司磷酸铁锂电池收入接近30亿元,同比增长约70%。今年由于疫情影响,国内商用车销量下滑幅度较大,因此公司Q1-3装机量下滑55%,LFP业务陷入低迷,但随着疫情影响趋缓以及Model3使用磷酸铁锂版本后,引领行业将低续航车型改款至磷酸铁锂,如长城好猫标准续航版使用磷酸铁锂。

今年工信部第11批公告目录中,乘用车搭载磷酸铁锂电池的车型占比已从年初的18%提升至39%,我们预计明年磷酸铁锂电池有望迎来返潮,而公司作为国内磷酸铁锂电池装机量排名第四的企业也将受益于磷酸铁锂电池需求增加,我们预计明年公司磷酸铁锂电池收入或接近30亿元,同比增长约70%。

三元方形电池为公司自有技术,目前主要客户为宝马,获得了华晨宝马的电动车电池订单与宝马全球48V电池订单。公司已有1.5Gwh三元方形电池产能,今年4月计划再次扩产5Gwh,我们预计2021年底有望投产,公司三元方形业务有望在2022年放量。欧洲碳排目标值严苛,而燃油车近年来很难通过常规手段减排,48V作为高性价比方案受到欧洲车企青睐。由于欧洲碳排目标严苛,计划在2025年将碳排目标设定为81g/km,较2020年目标下降15%,因此欧洲车企减排压力较大。近年来燃油车很难通过技术进步降低碳排,2017-2019年平均碳排甚至出现连续2年上升,因此车企急需多种方式降低平均碳排,除了发展新能源汽车之外,在燃油车上加装48V电池是一种性价比较高的解决方案——成本增加少,降油耗明显,因此我们看好公司三元方形配套宝马全球48V项目。

二、为何我们看好亿纬锂能动力电池能在二线中突围?

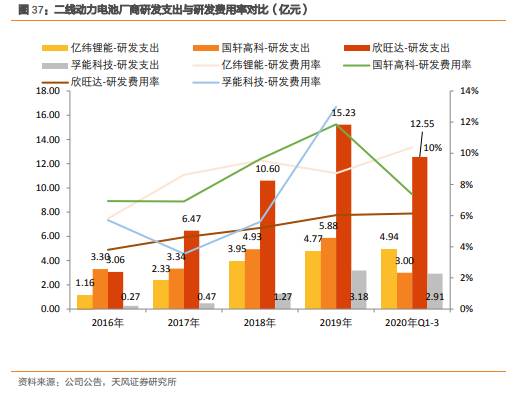

动力电池扩产与研发需要大量资金投入,对于二线企业来说,拥有现金牛业务持续为动力电池业务“输血”大幅增加了动力电池业务实现突围的可能性。目前主流二线电池厂中,亿纬锂能与欣旺达均拥有现金牛业务,从近四年的经营活动现金净流量来看,二者表现较优,其中亿纬锂能的锂原业务与思摩尔投资收益均为现金牛业务,2020年前三季度经营活动现金净流量已接近10亿元,研发支出已达5亿元反超国轩高科,研发费用率也已达到10%。

由于下游主机厂出于供应链管理的需求,会扶持二线电池厂,目前国内二线电池厂基本都进入了国际车企供应链,但从全球市场份额变化来看,一线龙头的市占率不断提升,今年上半年CR6已高达84.2%,主要原因在于1)目前二线厂商订单释放周期本身较晚;2)二线厂商的实际量产能力与一线龙头厂商差距较大,导致二线厂商订单释放有延迟或丢单。

因此我们认为动力电池厂商的实际量产能力或成为未来国际主机厂重点考虑的因素,目前公司去年下半年投产的3Gwh软包产能现已满产出货,而2020年上半年海外收入15.5亿元,同比大增142%,主要是由于三元软包开始出口。公司3Gwh软包顺利满产且戴姆勒、小鹏等客户未出现烧车、电池损坏等安全事件,表明公司在实际规模量产能力方面已实现突破,背后也反应的是公司工厂管理优异的能力。

从过去的TWS、ETC到现在的电动工具、两轮车、乘用车LFP,为何公司总能对下游需求很敏感,进行前瞻性布局,在合适的时间出现填补市场需求?我们认为其前瞻性布局的基因来自于公司最初的业务——锂原业务。作为一次性电池,锂原电池的应用范围非常广泛,包括了智能电表、TPMS、烟雾报警器、RFID、ETC、共享单车等等一系列应用,而公司锂原2008年已做到国内市占率第一,背后也表明公司对不同下游应用趋势非常敏感,内部团队也很擅长在细分领域深耕,逐步做到细分行业龙头。因此在拓展至二次电池业务中,公司能够很好把握下游应用趋势,做到提前布局。(天风证券)

总结:

第一是拓应用能力较强,平台型公司已成。第二是绑定各行业大客户能力较强,是各行各业的“卖水人”角色。而站在当前时点向未来看,亿纬锂能最重要的投资逻辑是判断动力电池业务能否在二线突围

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

7.5万产能面积,收入高行业均值两倍,昭衍新药进入黄金期!

脱水研报

-

今天在梳理【小北价投圈】在建群答疑后的学习内容,不知不觉中,到4月21号资产负债表上的资产科目大家就要学完了。有人在群里问,我们怎么都学这些会计知识呀~言外

-

这让我想到了今年年初,因投资巨大而暴雷的顺丰控股,快递行业现在虽然是多头竞争,但现在能够给我打电话提醒包裹到家的快递小哥就只有京东和顺丰旗下的了。也正是这两天看

-

公司上市多年、背靠国资委,底蕴丰厚。1993年6月,长春高新由长春高新技术产业发展总公司独家发起设立,实质性股东为长春新区国资委,于1996年12月在深圳证券交

-

据华安证券研报分析,万科在三条红线限制下,可以依托出色的经营状况、业务布局、及稳健的财务条件跳脱桎梏,“以不变应万变”。在自身拿地、销售、业务布局等方面更加“自

-

华域汽车是国内最大的汽车零部件企业之一,公司主营业务为内外饰件(仪表盘、座椅、车灯等)、金属成型与模具(主要车身骨架件)、功能件(空调压缩机、转向器等)、电子电

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

-

开源证券王珂认为,降本增效是光伏行业不变的主题,以TOPCon和HJT为代表的新技术将引领行业发展。技术迭代将释放大量设备需求,光伏设备厂商将充分受益。 金辰

-

据统计,欧洲天然气现货价格指数已较去年同期上涨近7倍,美国天然气期货合约价格达到近十年新高。国泰君安孙羲昱认为,全球碳中和背景是推升天然气价格的重要因素。因燃煤

-

在全球缺芯的大环境下,代工厂商产能近乎满载,需求高景气度致使供需错配,几大晶圆厂商均在不断上修资本性支出预期,以满足市场需求。东吴证券认为,目前半导体供需矛盾依

-

点评:作为最有潜力之一的后锂离子电池储能体系,锂硫电池因其优越的能量密度得到了广泛的研究和关注。与锂离子电池相比,锂硫电池更轻,而且单位重量能提供高达5倍的能量

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、