今天讲一家小而美的公司

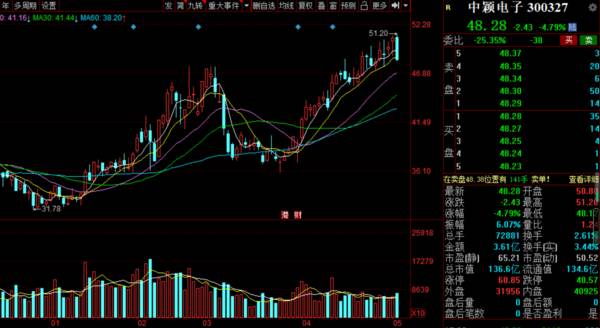

最近大市值公司又在被杀了,所以小董特地挑了一家小而美的公司分享给大家。这家公司就是——中颖电子。当前市值仅130多亿,正处于快速发展阶段,近期持续创下历史新高,涨势喜人。

先来看看公司做什么的:

中颖电子是一家专注于MCU(MCU是Microcontroller Unit 的简称,中文叫微控制器,俗称单片机)集成电路设计与销售的高新技术企业,是首批被中国工业及信息化部及上海市信息化办公室认定的IC设计企业,并连续多年被认定为上海市高新技术企业。是国内最大的MUC设计厂商。

集成电路产业链主要由集成电路设计、晶圆制造、封装和测试等环节组成。作为IC设计公司,公司采用业界惯见的Fabless经营模式,即无生产线的IC设计公司,仅从事IC设计及销售业务,将芯片制造、封装、测试工序外包。

Fabless模式具有轻便灵活的特点,可以专注于技术创新,设计出拥有自主知识产权的电路布图,依靠晶圆代工厂将技术转化为芯片产品,再面对市场进行销售自己设计的产品。

从销售模式看,公司的销售较大比例是卖断给经销商再销售给客户,小部分采用直销。这种模式,在MCU芯片设计业是常见的模式,可以藉由经销商提供客户更多的工程服务支持,也更有利于市场开拓及小客户培育。

公司主要业务:公司是无晶圆厂的纯芯片设计公司,主要从事自主品牌的集成电路芯片研发设计及销售,并提供相应的系统解决方案和售后的技术支持服务。

主要产品及用途公司:主要产品为工业控制级别的微控制器(MCU)芯片和OLED显示驱动芯片。MCU芯片主要用于家电主控、锂电池管理、电机控制、智能电表及物联网领域。OLED显示驱动芯片主要用于手机和可穿戴产品的屏幕显示驱动。

再来看看公司财务:

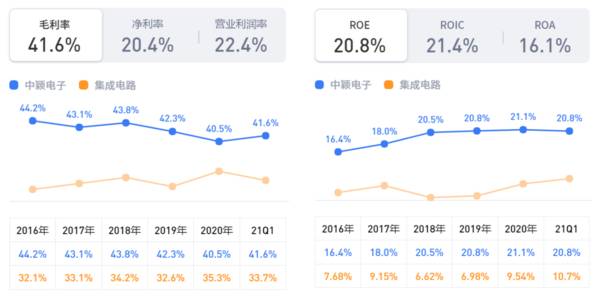

毛利率和ROE:近年来,公司毛利率虽有所下滑,但波动并不是很大,仍然维持在较高位置;ROE也维持在较高位置,并且相对稳定。

总费用和研发费用:近年来,公司总费用持续下降,但研发费用持续增高,表明公司比较重视研发。对于科技类型的公司,研发是维持公司业绩持续增长的动力源泉。公司多年来持续加大研发投入,为公司的发展壮大提供了强有力的技术支撑。

最新业绩:

2020年年报显示,公司实现营业收入10.12亿元,同比增长21.35%;归属于上市公司股东的净利润2.09亿元,同比增长10.61%。

上半年受疫情影响,公司的生活电器及厨房家电、电机控制、电脑周边及物联网的终端市场逆势表现良好,其他产品需求则相对疲弱。

下半年,归功于国内的疫情迅速控制得当,公司主要产品线的需求普遍性激增,但是整体产业的供应链却出现产能供给不足的现象,导致公司产品出现供不应求的情况。因此2020年业绩表现并不是很突出,不过2021年一季度公司业绩表现比较亮眼。

2021年一季报显示,公司实现营业收入3.06亿元,同比增长51.95%;实现归属于上市公司股东的净利润为6758.25万元,同比增长60.73%。

中颖电子表示,一季报业绩增长主要是受产品销售组合变化及售价变动影响,销售增长较快的产品主要为锂电池管理芯片及AMOLED显示驱动芯片。

分业务看,2021Q1家电及电机产品销售同比增长13%,其中变频空调销售增速较快,全年有望实现同比2-3倍以上的增长;锂电池管理芯片公司进入手机前装市场,在国内品牌手机应用逐步实现进口替代,2021Q1同比实现翻倍以上的增长,销售占比提高,未来有望持续放量。

AMOLED显示驱动芯片进入手机维修市场,受益产能放量,2021Q1销售额超过3000万元,同比增长数倍,目前全球OLED显示驱动芯片供应紧张、涨价,公司OLED业务今年有望实现大幅增长,扭亏。

估值:估值中等,相对合理,并不是很高。

最后总结一下:

当前整体半导体产业链出现产能供给不足的现象,这一轮景气周期主要由下游需求驱动导致,持续时间可能超预期。公司产品多数目前处于供不应求的境况,销售业绩主要取决于公司取得的上游产能供给。

中颖电子作为国内最大的MCU设计厂商,相比于小Fabless厂商议价能力和代工产能获取能力更强,在这轮产能紧缺周期中有望进一步

本文转载至强势投研公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

注意反弹节奏!

脱水研报

-

又被闷了一棍子,上午市场还好好的,由于港股印花税方面再次有消息发酵,市场急转直下。好在一些核心优质龙头依然表现强势,现在这些优质品种依然是拼质地的时候,成长确定

-

大家都知道,1月份是上市公司们集体整活儿发布年度业绩预报的时候。有560多家上市公司发布了业绩预亏的预告。亏损前五名有四家是航空公司,毕竟受疫情影响,机场业

-

2016 年公司通过收购青岛亚通达将主营业务由化纤产品转为轨交设备零部件;随后通过成立合资子公司华铁西屋法维莱、收购山东嘉泰的方式拓展了轨交制动系统和座椅产品业

-

(1)早期:今世缘到2013年省外设立了16个营销中心,围绕江苏的周边区域进行主要布局;但由于2013-2015年受三公消费限制等因素影响,省外脚步有所放缓。(

-

2021年世界品牌500强中,青岛啤酒的品牌价值为1985.66亿元,连续18年位居中国内地啤酒行业首位。据东莞证券研报分析,受疫情影响,2020年公司业绩有所

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

近期氯化钾价格延续此前强势行情,国内硫酸钾成本面支撑和成本端压力共存。同时国内钾肥市场供应端紧俏,场内现货价格拉涨明显。业内人士指出,硫酸钾整体供应量有限,市场

-

点评:十几亿人口要吃饭,这是我国最大的国情。种子是粮食生产的根本和粮食安全的重要保障,是国家战略性、基础性核心产业。一粒种子可以改变世界,一个品种可以成就一个产

-

点评:毫米波拥有更为丰富的频谱资源,这对进一步提升5G连接速度,充分释放5G应用的潜能至关重要。所以产业界早已明确了毫米波将是未来5G的演进方向。我国国内各大运

-

机构分析称,船舶行业正进入新一轮大周期,伴随疫情后海运贸易景气度回升,叠加老旧船型以及环保规则对船型更新需求,造船业将迎来订单与价格的稳步提升。中国船舶(600

-

有专家表示,“欧洲的电动汽车市场一直在快速增长,所有电动汽车公司都应该密切关注,只有在全球所有主要电动汽车市场都有强大影响力的公司才能被贴上国际巨头的标签。”作

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有