胰岛素十倍股,快速成长通道开启

遵循价值规律,深掘成长逻辑。咱们继续聊中盘股的低估值机会《全球高质量龙头,厚积薄发不可小觑!》,当前国内外流动性收紧、利率上行的背景下,各行业龙头公司由于估值过高,在本轮调整中下跌最为显著,相对低估值的中盘股则安全边际较高,市场风格已呈现出显著的切换,从均值回归和投资性价比的角度,当下布局中盘股的胜率更高。

中盘价值股系列之通化东宝(600867):甘精胰岛素迅速放量,坚定推进创新转型

一、公司概况:甘精胰岛素快速放量,渠道有序铺设,研发加速,打造国内糖尿病龙头

通化东宝药业股份有限公司主要从事医药研发和制造,主要业务涵盖生物制品、中成药,化学药,治疗领域以糖尿病、心脑血管为主,公司为国内胰岛素龙头企业,深度布局胰岛素管线并辐射至全降糖领域,1Q21研发费用同比增长超70%(研发费用率+1.5pp):1)胰岛素系列:门冬胰岛素(现场核查阶段)、门冬30/50(提交pre-NDA meeting申请)、赖脯胰岛素系列(临床入组中)、超速效赖脯胰岛素(临床1期准备中);GLP-1类:利拉鲁肽(已完成全部病例观察,预计2H21报产)、度拉糖肽与索玛鲁肽处于临床前阶段。公司携手药明康德(603259 CH),THDBH100/THDBH101(多重作用机制,小分子1类新药)处于临床申报阶段,进一步打造丰富的产品梯队,夯实龙头地位。

公司甘精胰岛素于2020年2月初成功上市销售,全年贡献收入1.3亿元。2020年公司销售团队重点加强各省招标、备案和目标医院的开发,截至目前已经实现25省、市的挂网及备案。同时,依托以往二代胰岛素合作良好的市场,已开发二级以上医院达2,900多家,为后期放量奠定良好的销售基础。公司地特、赖脯、四代胰岛素等后续产品梯队布局健全,并已经启动了德谷胰岛素及索马鲁肽的研发工作,现正有序推进。公司与药明康德在创新药领域开展合作,合作的三个新药产品针对不同靶点,在不同作用机制下引入降糖效应以外的患者临床获益,如减重以及心血管、肾脏、肝脏等方面的保护作用,为患者提供更丰富的、全球领先的临床解决方案。

二、最新业绩:2021年一季度业绩符合我们预期,甘精胰岛素迅速放量,盈利能力再创新高

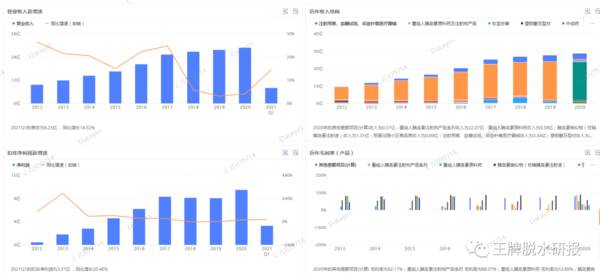

2021年一季度,公司收入达8.23亿元,同比+14.52%;归母净利润达3.37亿元,同比+21.33%;扣非归母净利润达3.37亿元,同比+20.36%。研发费用较高为0.38亿元,同比+70.03%,研发费用率为4.62%,公司加大研发投资力度。重组人胰岛素仍是公司主要收入来源。

三、公司分析:1Q21表现亮眼,大力投入研发,坚定推进创新转型

2021一季度,重组人胰岛素注射剂销售收入同比增长7.18%,保持稳健增长;甘精胰岛素注射剂销售收入达到7000多万,目前已实现了在25省、市的挂网及备案工作,已开发的二级以上医院2900多家,2021年有望基本完成大部分省市的挂网备案,成为拉动收入增长的新引擎。同时,得益于收入增长带来的规模效应、采购成本下降、高毛利产品占比提升、运营效率提升以及对费用的管控,一季度毛利率达到83.17%,同比提升3.68pp,净利率达到40.92%,同比提升2.35pp,达到公司历史上最好的盈利水平。

Q1公司研发费用0.38亿元,同比70.03%,研发费用率达到4.62%。一季度公司在创新方面获得多项重要进展,1月成立杭州创新药研发中心、3月与药明康德签署战略合作备忘录暨3个创新药项目合作协议、4月糖尿病1类创新药三靶点抑制剂临床试验申请获得受理。公司在糖尿病治疗领域坚定不移地践行创新转型的发展战略,未来公司将持续致力于打造“内分泌领域创新药研发的探索者和引领者”。

四、未来展望:经营向好,二代增长稳健,甘精表现亮眼,毛利率稳步提升

在二代胰岛素平稳增长与甘精胰岛素的销售放量下,公司业绩开启快速成长通道。考虑到甘精进入放量期后,规模效应凸显,销售费用率有望下行,但同时研发投入的增长与股权激励费用将推高管理费用率。

1)在规模效应、医疗器械原料成本下降、产品结构变化(中药、器械等低毛利产品销售占比下降,高毛利甘精胰岛素开始放量)等因素作用下,1Q21公司实现毛利率83.2%,呈持续提升趋势(vs1Q20:79.5%;1Q19:75.0%)。2)公司拥有一支优秀的销售团队(截至20年人数1200+),甘精度过推广初年后规模效应显现,1Q21销售费用率同比下降1.4pp。3)1Q21公司应收账款总计为5.7亿元,基本保持20年年底水平,显示出合理的渠道库存与健康的业绩增长。4)1Q21公司二代胰岛素制剂销售收入同比增长7.18%,展现出基层市场对于二代产品强韧的需求,在公司的精耕细作下(2020年市占率超34%),21-22年有望延续5-10%的稳健增长;5)甘精胰岛素2020年实现25个省市的挂网工作,入院约2900家,1Q21贡献近7千万收入,借助公司成熟的销售体系,整年销售收入有望超3亿元。公司深耕胰岛素基层市场,未来在二代终端需求稳健增长、甘精快速放量的基础上、门冬胰岛素、门冬30/50、利拉鲁肽陆续上市,公司有望冲击15%以上的收入增长。

综上,甘精胰岛素迅速放量将拉动中短期业绩提速,坚定推进创新转型利好公司长远发展。同时,三个新药产品可提供不同给药方式,在保证优质的成药性和安全性前提下,患者依从性更高、花费更低,潜在商业价值较大。产品扎根中国市场,为中国患者提供全球领先的治疗方案,且甘精胰岛素毛利率较高,后续不断放量将有助于带动公司综合毛利率提升

风险提示

胰岛素厂家增多,导致竞争加剧的风险;新产品研发、申报进度不达预期的风险;口服胰岛素研发成功对注射剂形成竞争的风险。

说明:王牌脱水研报旗舰版付费内容于2020年4月27日覆盖到美诺华。后续旗舰版付费内容会根据逻辑演化及时跟踪,辅助大家做深入挖掘、价值刨析,做聪明的投资者!

文字转载至王牌脱水研报

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

我特别喜欢的一只标的!

脱水研报

-

作为一家工业软件公司,公司掌握底层的通用核心技术以及拥有一支专业有素的研发团队,为公司持续扩张提供重要支撑据东吴证券研报分析,公司,已完整得掌握了控制系统研发所

-

目前公司主要包含三大产品和服务,分别是智能投影产品、投影相关配件产品和互联网增值服务。据西部证券研报分析,公司整机业务占比最高,同时以线上销售渠道为主,为公司销

-

今日,两家中成药企业同步发布了2020年业绩下滑的年度报告,说起来这两家企业的名头多年以来一直为我们所熟知,一个是有着知名医药品牌“999”的华润三九,另一

-

公司的产品目前有700多个,产品开发思路十分清晰,即一个核心品牌牛栏山、两条产品线,分别为清香二锅头和浓香陈酿,并针对不同区域消费特点推动不同产品。(1)清香二

-

格林美(GEM),全称是格林美股份有限公司,总部设在深圳。公司的主营业务是回收利用废旧电池、电子废弃物等废弃资源循环再造高技术产品,是中国对电子废弃物、废旧电池

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

科华数据(002335)自主研发的数据中心后备储能管理系统项目入选了工信部《绿色数据中心先进适用技术产品(2020)》;英维克(002837)大份额中标了阿里

-

点评:锂目前的最大应用场景是新能源汽车的动力电池,是全球碳中和布局的核心资源之一。下游的巨大需求导致锂资源供需关系紧张,未来两到三年内供不应求的关系较难改善,价

-

为输送新能源电力,电力外送通道建设正在提速。推进多时的白鹤滩—浙江特高压直流输电工程,近期已获得国家发改委核准并开工建设。业内人士认为,特高压通道配套电源项目将

-

网通芯片需求吃紧的现象已持续一段时间,在供应紧张情形下,助涨下游客户的囤货气势。目前WiFi、交换器及乙太网络芯片报价均持续上涨,例如可以通用在终端PC、工业电

-

点评:汉信码由中国物品编码中心牵头自主研制,是拥有完全自主知识产权的二维码码制,达到国际领先水平。汉信码实现了我国二维码底层技术的后来居上,可在我国多个领域行

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有