暴跌超8%,光伏茅中报透露出什么信号?

编辑按:本文转载至微信公众号 “格隆汇财经热点”,作者“ 三眼乌鸦”贝壳投研经授发布 。

昨日,隆基股份获得北向资金净买入11.66亿元,股价创下历史新高。本以为光伏茅的神话会持续,没想到一份半年报,绑住了隆基继续飞天的双腿。

今日,隆基股份低开2.49%,盘中一度大跌超9%,截至发稿,股价收跌至8.06%,报89.46元。

从消息面上,昨晚公司发布中报,那么,这份半年报告诉了我们怎样的讯息呢?如何看待公司接下来的成长?

01利润增速放缓

从消息面上,昨晚隆基发布中报,今年上半年公司实现营收351亿元和扣非后净利润49亿元,分别同比增长74%和26%,其中第2季度公司实现营收192.4亿元和扣非后净利润24.8亿元,分别同比增长67%和16%。

公司营收增速保持快速增长,主要原因是公司组件销量大幅增长,对应收入占比由2020年上半年的57%提升至2021年上半年的67%。

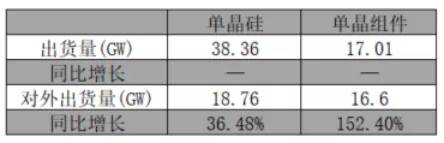

今年上半年公司实现单晶硅片出货量38.36GW,其中对外销售 18.76GW,同比增长36.48%,自用19.60GW;实现单晶组件出货量17.01GW,其中对外销售16.60GW,同比增长152.40%,自用 0.41GW。根据PVInfoLink机构预计,2021年上半年公司组件出货量继续保持行业第一。

2020年,公司实现单晶硅片出货量58.15GW,其中对外销售31.84GW,同比增长25.65%,自用26.31GW;实现单晶组件出货量24.53GW,其中对外销售23.96GW,同比增长223.98%,自用0.57GW。根据中国光伏行业协会(CPIA)公布的《中国光伏产业发展路线图》(2020年版),2020年单晶市场份额占比已上升至90.2%,较2019年提升了超过20个百分点。与此同时,2020年公司组件产品在全球的市场占有率约为19%,较2019年大幅提升11个百分点。根据PVInfoLink机构预计,2021年上半年公司组件出货量继续保持行业第一。

在产能建设方面,目前公司正在加快单晶和组件等产能建设,根据公司规划,

到2021年底单晶硅片年产能达到105GW,同比增长23.5%;单晶电池达到38GW,同比增长26.7%;单晶组件达到65GW,同比增长30%。

今年上半年公司净利润增速不及营收,主要与公司毛利率下降与期间费用率上升有关。

1、受光伏硅片和组件厂商迅速扩产的影响,硅料供给不足,导致硅料价格持续上涨。今年上半年我国硅片、电池片和光伏组件这三个环节的产品的产量增幅均超过30%,而同期我国多晶硅料产量为22.7万吨,同比增长10.7%。

硅料供给紧缺下价格猛涨,今年年初硅料价格仅为8万元/吨,而根据中国有色金属工业协会硅业分会8月25日发布的数据,国内单晶复投料价格区间在20.5万-21.1万元/吨。

受原材料提价,隆基对硅片和组件等产品进行多次提价,相关数据显示,8月份隆基单晶硅片158.75mm、166mm和182mm价格分别较1月底上涨了2.21、1.84和1.84元。

然而,隆基对产品提价仅仅是部分缓解了原材料价格上涨压力,公司毛利率依旧承压。今年上半年公司毛利率22.73%,同比下降6.54个百分点,其中第2季度公司毛利率22.33%,同比、环比各下降4.94、0.88个百分点。

2、费用率提升。今年上半年公司期间费用率同比增加0.83个百分点至6.01%,其中第2季度公司期间费用率同比增加1.52个百分点至6.74%。

具体来看,受光伏行业各大厂商扩厂,市场竞争加剧,公司加大渠道开拓力度以及投入,今年上半年公司销售费用同比增长130%至7.6亿元,管理费用同比增长29%至7.5亿元,与此同时,受负债率提升,公司财务费用增加近3亿元,受研发投入增加,公司财务费用同比增长90%至1.01%。

02面临的不确定性

根据中国光伏协会数据统计,报告期内,全球新增光伏装机量为130GW,同比增长13%,其中国内光伏装机48.2GW,同比增长60%,我国装机量规模持续领跑全球。在全球碳中和的共识下,光伏行业有望持续景气,根据市场普遍预测,2021年全国新增光伏装机容量55-65GW之间,将持续保持高增长。

在市场需求持续扩容的背景下,作为全国最大的硅片和组件出货量最大的厂商,隆基未来的成长得到一定保障,但也不能忽视公司面临的威胁。

一方面目前在全球硅片厂商扩产的情况下,制约行业扩展的是硅料的供给。在硅料供给不足的情况下,厂商新增的硅片产能将难以上量,这将会达到产能利用率下降,因而短期内硅料成为各大厂商相互竞争的主要战场,这也是为什么在过去的前8个月硅料价格增长持续超预期的主要原因。

不过,在硅料价格上涨的刺激下,越来越多的厂商扩大硅料产能,硅料的供给紧缺问题将逐渐得到缓解。不过,假若硅料价格缓解,公司仍要面临行业硅片产能供给过剩的问题。

另一方面,受硅片尺寸的不断升级,目前大规格的182mm与210mm两种尺寸的硅片被认为是中长期硅片的发展方向,数据显示,2020年182mm和210mm尺寸合计占比约4.5%,未来渗透率将逐渐提升。

目前市场已形成了隆基为首的182阵营和中环为首的210阵营,由于光伏组件尺寸增大对度电成本更具优势,市场更倾向于认为中长期210硅片会占据主流,而当前坚守在182阵营的企业未来难免会受到因210尺寸占据主流可能带来存量资产减值。

与此同时,当前占据主流的158.75mm和166mm尺寸占比合计达到77.8%将面临着市场渗透率下降的风险,而隆基158尺寸市占率在20%左右,中短期或面临着生产线的提前淘汰,166尺寸的生产线则面临升级。

03小结

从机构持仓来看,去年公司持股5%以上股东李春安拟通过协议转让的方式,向高瓴转让其持有的公司股权,交易对价总额为158.41亿元。今年上半年高瓴的持仓未变,依旧为5.85%。

与此同时,在行业景气的情况下,今年上半年公司持续获得北向资金增持,截至中报,北向资金持仓比例为10.75%,较去年年末增加了2.15个百分点。

估值方面,按今日收盘价计算,当前公司动态PE为48倍,处于历史区间80%分位以上。历史的看,公司多次股价上涨伴随着估值的提升,而最近的几次公司股价上涨伴随戴维斯双击。

当前,在行业高景气下,公司依靠龙头地位具备产能和产品提价能力,未来业绩值得看好。不过,公司经营中存在的行业产能过剩以及210硅片带来的威胁也不可忽视。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

两个月内股价近乎腰斩!中顺洁柔怎么了?

脱水研报

-

通俗地说就是为基因治疗药物提供医药研发外包服务。和元生物于今年三月份刚刚上市,是A股第一家专门从事此细分领域的上市公司,国内同行业企业还有药明康德子公司无锡生基

-

公司于2006年8月在湖北武汉创立,主营休闲食品的研发、采购、销售、物流配送和运营业务,目前已覆盖肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果、炒货等

-

时代电气母公司株洲电力机车研究所前身为1959年铁道部株洲电力机车研究所,从事机车及相关业务。时代电气成立于2005年09月26日,是中国中车旗下二级子企业。公

-

公司是压滤机全球龙头,技术实力雄厚。公司非标定制化能力强,能够快速切入机制砂等新兴行业,满足客户的多样化需求,国内市占率近40%。据西南证券研报分析,压滤机等设

-

二十世纪八十年代以来,随着改革开放带动国民经济快速增长,我国农业生产效率提升、酿酒所需的原材料供应保障增强,白酒产业得到持续发展。在此期间,为了应对发展中存在的

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

从行业发展方面看,行业景气度在去年快速复苏的基础上还将继续回升。玉米收购价已经有较大提升,根据Wind数据,全国二等黄玉米市场价已经从2020年初的1812.3

-

随着 Cerebrus 加入到Cadence广泛的数字产品系列中,Cadence现在可提供业界最先进的基于机器学习的数字全流程,从综合到实现和签核。这款新工具与

-

点评:网络安全产业作为新兴数字产业,是维护国家网络空间安全和发展利益的网络安全技术、产品生产和服务活动,是建设制造强国和网络强国的基础保障。近年来,我国网络安全

-

点评:政务信息化是提升政府监管效能和公共服务能力的关键之举。近年来,互联网、移动互联网、云计算、大数据、人工智能、区块链等网络信息技术接力涌现、相互叠加、迅猛发

-

IPv6是互联网工程任务组(IETF)设计的用于替代IPv4的下一代IP协议,其地址数量号称可以为全世界的每一粒沙子编上一个地址。据了解,由于IPv4最大的问题

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有