脱水研报:战略引入高瓴资本,2701家门店,良品铺子打造供应链优势!

公司于2006年8月在湖北武汉创立,主营休闲食品的研发、采购、销售、物流配送和运营业务,目前已覆盖肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果、炒货等13个品类。

据信达证券研报分析,市场担忧休闲零食大行业小公司,产品同质化严重难以跑出大公司,我们认为良品定位高端,产品端形成差异化竞争,切中行业痛点,积累品牌势能有望实现突围。

一、公司概览

营收规模处于行业第一梯队。

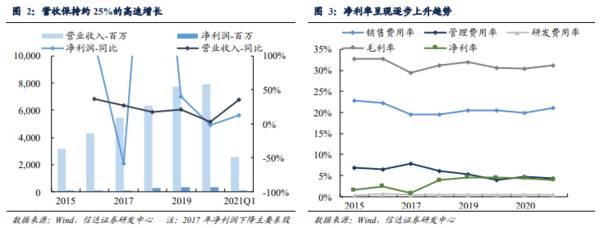

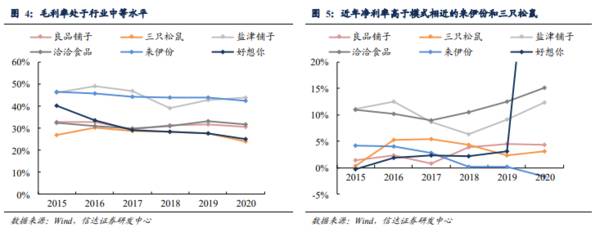

2020年,公司实现营收78.94亿元,2015-2020年保持复合年化20%的高速增长。净利润3.44亿元,受新冠疫情影响,同比降低1.38%。对比行业主流公司,良品营收规模处于第一梯队,仅次于主要渠道为线上的三只松鼠。毛利率低于自主生产的盐津铺子和直营为主的来伊份,高于同为代工的三只松鼠。规模效应下,净利率整体呈上升趋势,2019年高于模式与之最为相似的三只松鼠。

费用端,销售费用率较为平稳,大头为促销费用、运杂及仓储费用。管理费用率规模效应下呈现整体下降趋势,2017年摊销股权支付费用导致其有所提升。公司执行产品高端战略,渠道管理高度信息化和数字化,预计未来盈利能力有望持续提升,费用率有望呈下行趋势。

公司的控股股东为宁波汉意,直接持有发行人37.3%的股份,为创始人杨红春、杨银芬、张国强及潘继红共同控制,其中杨红春控股宁波汉意,为公司实际控制人。公司分别于2010、2017年引入知名战略投资者今日资本和高瓴资本,分别持有公司股份30.3%、11.67%,多方资本入驻助力公司发展。创始人下海创业之前就职于科龙电器,曾负责品牌策划相关工作,最后担任分公司总经理

二、定位高端差异化竞争,持续打造供应链优势

公司在产品端实行全品类政策,截止2020年年报全渠道SKU达1256个,覆盖包括肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果、炒货、饮料饮品、糖巧、花茶冲调、面包蛋糕、饼干膨化、礼品礼盒等13个品类。2020年糖果糕点、肉类零食、坚果炒货、果干肉铺、素食山珍、其他分别占比25%、26%、17%、10%、9%、12%。对比三只松鼠约50%(2020年)的营收来自坚果炒货,公司产品品类发展均衡。

持续加大研发投入,打造产品深度研发壁垒。研发端,公司采用自主深度研究和委外简单研究,目前已建设并投入使用5个实验室,配备先进的测试和实验设备,支撑终端的产品研发需求。对于零食零售企业而言,终端需求切换快,产品持续推新能力至关重要,公司持续加大研发投入,有望形成产品端的壁垒。

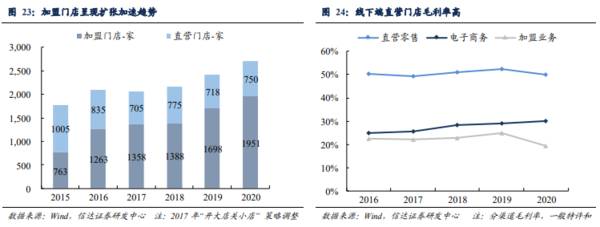

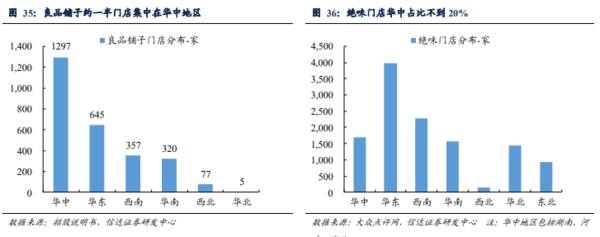

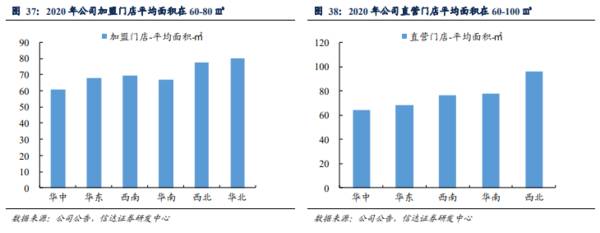

公司线下起家,2020年线下营业收入35.8亿元,受疫情影响线下门店收入有所下滑。2016年公司确立“加盟为主,直营为辅”的门店扩张战略布局,通过直营店进行品牌和门店形象展示,树立标杆,同时联合加盟商的资金资源加快门店终端布局,提升市场占有率。截止到2020年,公司门店合计2701家,同比净增加285家,其中加盟门店1951家,直营门店750家,加盟门店扩张加速显著,“加盟为主”战略布局成效初显。地区分布上,线下营收目前聚焦华中,2020年华中地区收入占比56%,其次华东、西南、华南分别占比18%、12%、12%,主要集中在湖北、湖南、河南、江西、四川五大省区。

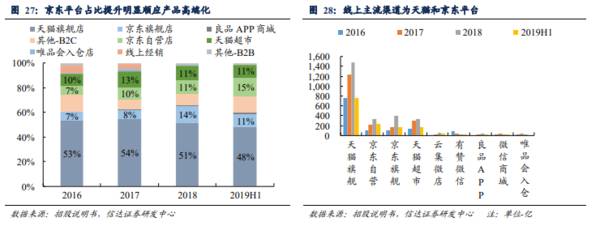

良品2012年进军线上电商,借助电商发展红利,线上增速快,收入占比持续提升,2020年实现营收40亿元,占比52%,实现线上线下全渠道均衡布局。线上端,公司建设了包括天猫、京东、微信小程序等平台旗舰店和良品自营商城B2C渠道,也拥有京东自营等线上经销和天猫超市、一号店、唯品会入仓等线上代销B2B渠道,打造了“平台电商、社交电商。

三、门店全国扩展空间大,线上盈利能力有望改善

对比同为休闲零食的绝味来看,中期良品门店可看至6000家以上。观察其他连锁业态的门店扩张过程,随着区域扩张走向全国化,门店数量通常迎来快速发展,目前良品铺子的门店一半以上集中在华中地区。对比其他连锁业态,鸡排连锁正新鸡排、餐饮连锁杨国福麻辣烫及咖啡连锁星巴克等门店数量大多超过5000家的企业,良品铺子华中地区外的扩张空间仍广阔。

观察公司的连锁门店的平均单店收入整体呈现上升趋势,表明门店通过一段时间的运营培育或者新开门店,营收仍存在提升空间。单店端营收影响指标可大致分拆为人流量、人均消费额、人均消费频次,行业端消费升级及可选消费频次的增加、公司端产品高端战略有望成为强有力的驱动力。横向分区域来看,华中地区的平均单店营收为157万元/家,华东、华南等经济发展较快的区域单店预计仍有提升空间。观察绝味鸭脖等连锁企业的单店营收曲线,平均来看,门店端有望保持3-5%的自然增长。

目前线上行业三寡头格局显著,三巨头之一百草味被百事收购,预计在商超渠道将加大布局,良品的战略为“不一味追求规模,重视利润”,预计将重心放置盈利能力强的线下。对于三只松鼠而言,如果其发起价格战,另外两家并未跟随,则短期可以牺牲一部分利润做大规模,但由于零食同质化严重,目前三家产品知名度并没有巨大的差别,消费习惯培养难度大。(信达证券)

总结:

公司基本实现全渠道布局,顺应渠道变革能力强,线上三强格局初显,价格战预计不符合各方利益,盈利能力有望提升。线下端连锁门店单店模式基本跑通,与加盟商强强联手,预计开店有望加速

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

什么是乌云盖顶形态?乌云盖顶一般识别方法及实战案例详解

脱水研报

-

一是如何拆解企业的营业收入;二是学会如何使用结构百分比利润表,来找到企业净利润的增长点。快手管理层曾在电话业绩会问答环节透露,对今年内实现季度国内业务净利润转正

-

倍轻松成立于2000年,主要从事智能便携按摩器的设计、研发、生产、销售及服务,产品包括颈部、眼部、头部等部位的按摩器具,在行业内处于领导地位。据浙商证券研报分析

-

不知道有多少人其实并没有听说过这家企业,上海美迪西生物医药股份有限公司,它身上的标签有很多,医药CRO概念股、CRO后起之秀、莆田系旗下企业、养老金持股等等。但

-

虽然没有房地产行业的研究报告,但我找到了最近同事写的家电行业研究报告,今天我们就先来看一下与房地产行业发展有密切关系的家电行业。据悉,2021年~2022年将迎

-

这是1月10号小北读财报发送过的一篇文章。当时我们得出的结论是,安琪酵母的制糖业务属于“战略性亏损”,制糖业务的存在就不是为了赚钱,而是为了保证公司原材料供给的

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

IDC预测,2021年全球智能手机出货量将达到13.8亿台,同比增长7.7%。天风国际郭明錤认为,展望2021-2023年,智能手机品牌中苹果的成长能见度最佳,

-

燃料电池相关技术一直都是历届FCVC大会上备受关注的焦点。中国汽车工程学会常务副理事长兼秘书长张进华表示,燃料电池汽车产业是拉动氢能和燃料电池技术发展的重要抓手

-

各级财政积极探索有效方式,支持清洁生产工作。依法落实和完善节能节水、环境保护、资源综合利用相关税收优惠政策,强化绿色金融支持。加强清洁生产审核和评价认证结果应用

-

在成本优势和安全性能的优势下,磷酸铁锂动力电池出货量今年5月和6月连续两个月超过三元电池,重回“王座”。受益于汽车产业电动化的变革,产业链享受超高景气度,机构预

-

点评:由于石墨烯拥有超乎想像的导电能力,石墨烯电池概念成为突破电池技术瓶颈的救命稻草。尤其国内电动汽车行业但凡有技术突破大都与石墨烯电池挂钩。 锦富技术(30

最新资讯

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“