恒顺醋业的中报也雷了!

编辑按:本文转载至微信公众号 “陆家嘴财报”,作者“刺客”贝壳投研经授发布 。

都知道中国酒文化博大精深,殊不知醋的历史文化也比较久远,其中最为出名的是四大名醋之首的镇江香醋。

镇江香醋是恒顺醋业旗下品牌,公司是中华老字号,始创于1840年清道光年间,也是醋业唯一一家上市公司。

公司的酿制技艺在2006年就已经被国务院列入首批国家级非物质文化遗产名录,是江苏省食品制造业唯一一家入选的企业。

作为国民生活必需品之一,公司又是知名品牌,但是中报却依然炸雷了。这份财报最直观的感觉是卖不动了。

1半年报业绩暴雷

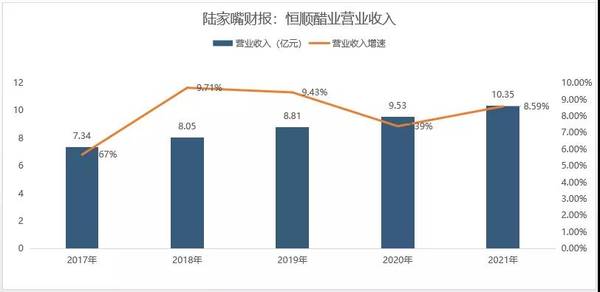

8月22日,恒顺醋业发布了上半年业绩,实现营业收入10.35亿元,同比增长8.59%;归母净利润1.27亿元,同比下滑14.62%。

这份业绩公布之前,公司股价已经跌超40%,市场对这样的下滑应该是早有预期。

去年上半年疫情期间,几乎所有刚需类消费品都暴涨了一波,恒顺醋业的营业增速是下滑的。从过去五年的业绩增速可以看出,公司的营业收入基本滞涨了,不是恒顺卖不动,而是整个行业的市场已经饱和了。

数据来源:IFind

消费行业做的本身就是人口和消费升级的生意,而醋这种东西不可能像奢侈品一样涨价,所以长周期市场饱和后,很难再做增量。

导致净利润下滑的主要原因是成本上涨。

来看中报数据,很明显成本增速高出营收增速太多,公司在财报中也提到了上半年面对的成本压力。

其实不只是醋行业,这次的半年报,几乎所有行业上游成本都在暴涨,主要原因要归咎于美国放水太狠,导致全球大宗商品涨价。

恒顺醋业务毛利率较上年同期下滑2.57%;料酒业务毛利率下滑7.27%;综合毛利率下滑3.29%。

2行业集中度低

调味品一直能享受高估值的最大逻辑就是行业集中度低。因为行业集中度低,未来有更高的发展空间,这个空间就来自于挤死友商。

集中度低,是不是意味着行业发展空间一定大?刺客认为要分情况。如果一个行业已经发展到天花板的阶段,行业的集中度依然很低的话,那就说明这个行业的准入门槛不高,且没啥技术护城河。

这个时候集中度低不是利好,反而是竞争激烈的体现。

根据中国调味品协会统计,百强调味品企业中有37家食醋企业产量为160万吨,市占率21%,其中恒顺醋业占比仅为10%。

未来的集中度能否进一步集中呢?很难。

醋行业现在面临三大问题:

1)行业产品同质化严重,成本低、门槛低、消费周期长,生产厂商面对产量过度追求,使得整个行业的产能其实是过剩的。

2)食醋品牌也在追求产品的创新,比如恒顺中报研发投入3765.53万元,比上年同期增长了33.80%。整体来看,这样的研发投入对于头部企业来说没啥门槛。

3)四大名醋各有特色,镇江香醋、山西老陈醋、永春老醋和四川保宁醋,均为区域性强势品牌,由于各地的酿造工艺不同,“四大名醋”产品均具地方特色,且产品质量上乘。

随着互联网快速发展,线下渠道转移至线上渠道,反而会加快四大名醋业务全国化的发展速度,后期会导致全国化竞争更加激烈。

3多元化失败

非经常性损益科目中有547.2万元的减值损失,主要是江苏恒顺饮品破产,计提了一定的资产减值。

饮料公司主要生产大健康类饮品,比如养生醋、养生苹果醋还有蜂蜜养生醋之类的饮品。

饮料行业竞争比醋还要激烈,特别是这类大健康饮品,通常都是靠广告砸营销来卖,不仅对身体没啥好处,喝多了反而有害。

破产也是好事。

4估值还是太高

调味品行业现在最尴尬的问题是,去年涨的太猛了。估值炒上去后,好多人才发现,原来业绩并没有这么稳健,成长性并没有这么好。

然后呢?杀估值呗。

恒顺目前估值61倍,比海天还要高,这个行业如果年营收增速只有10%,那最多也就只能给20倍的估值。

如果按照20倍的估值来算的话,那对应的股价是5.2元;给30倍的估值的话,对应的股价是7.8元;给40倍的估值的话对应的股价是10.4元。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

深度:劳动三分法,能否破局外卖骑手的保障困境?

脱水研报

-

采用深度分销模式的洋河股份,对渠道的管控力度较强,办事处或分公司在经销商辖区直接做市场,承担市场开发、品牌推广等责任,经销商只负责物流和资金周转,经销商角色是配

-

据浙商证券研报分析,目前公司主要生产工艺分为四个阶段:产品设计、面料制作、聚氨酯(PU)软泡发泡、成品制作,户外运动用品垂直一体化水平在国内持续领先。公司深耕户

-

浙江晶盛机电股份有限公司,前身是上虞晶盛机电工程有限公司,创建于2006年12月;2010年12月整体变更设立为浙江晶盛机电股份有限公司;公司于2012年5月1

-

投资需要找到原点,这个原点也是做投研的原点,这个原点就是企业价值,也就是书中所说的现金流。价值投资的4个要素均是围绕着企业的内在价值展开。一、什么是内在价值?巴

-

立昂微是国内少有的从硅片生产到晶圆制造上下游全产业布局的公司。公司主营业务为半导体硅片、半导体功率芯片、功率器件的研发、生产和销售。公司前身为立立电子(后更名为

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

圣农发展(002299)系统性匹配了专项支持资源,目前在售预制菜品类超50个,涵盖熟制菜肴、调理半成品、AB包,浇头、汤品和馅料类等。味知香(605089)全

-

IPv6为我国网络设施升级、技术产业创新、经济社会发展提供了重大契机。全面推进IPv6规模部署是我囯新一代信息基础设施升级的必然要求,也是下一代互联网发展的必由

-

业内认为,华为目前在智慧办公领域已拥有较多合作伙伴,包含了办公效率、数字创意、在线教育等全线产品,实现了从学生群体到职场人士的需求全覆盖,为消费者的工作和学习提

-

点评:今年上半年,有消息称华为将向苏州国资打包出售服务器产品线,华为内部人士则表示华为不会放弃服务器业务,但目前生产依然受阻。根据IDC按营收计算,2020年中

-

长江证券高登表示,新能源车与燃料电池车均是能源转型重要发展方向。国内新能源车在乘用车领域已逐渐形成完备的产业链与技术,未来有望持续普及。但在商用车领域,新能源车

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个