鸿蒙拉动半导体最牛行情!明微电子半年利润暴增8倍,长电科技:旺季还在下半年

本文转载至微信公众号“时代财经”,作者-徐丹 编辑-史成超,贝壳投研经授发布。

近日,A股上市公司半年报陆续披露,芯片行业呈现一片欣欣向荣之势。

6月30日午间,多只芯片股业绩预增,芯片板块全线飙涨,芯朋微、富满电子、明微电子涨幅均在20%左右。此外,根据Wind数据显示,半导体行业从年初至今涨幅已达24.51%,居于各行业前列,超过房地产、消费、医疗保健等热门领域。

时代财经统计半导体行业半年数据发现,半导体行业头部企业市值、业绩在2021年上半年均大幅增长,已披露业绩的企业中,大部分上半年净利润同比增长均超一倍。

关于业绩增长原因和下季度市场行情,长电科技证券部负责人告诉时代财经,由于上半年消费电子市场回暖,整个半导体市场都非常红火,公司目前产能已经满载,且下半年还会持续上半年的行情,“半导体行业的旺季其实在第三、第四季度”。

已有7家公司净利同比增速超一倍

据wind统计数据,截至6月30日,半导体行业129家企业总市值39680.99亿元,近一年涨幅为34.44%。

以市值排名,位于前5的公司分别为集成电路代工企业中芯国际、单晶硅生产制造商隆基股份、半导体器件厂商韦尔股份、射频器件及无线连接技术研发公司卓胜微、LED外延芯片研发公司三安光电。

目前这5家公司市值分别为4884.43亿元、4808.87亿元、2796.83亿元、1792.89亿元、1435.63亿元,近半年来分别上涨17.69%、41.02%、45.39%、67.11%、22.84%。

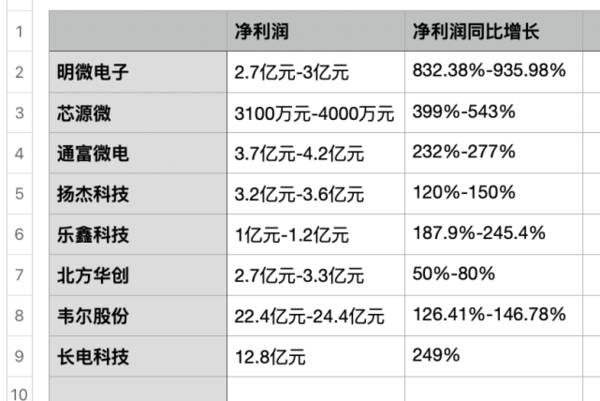

财务数据方面,IC封测厂通富微电、半导体设备供应商芯源微、LED驱动芯片龙头明微电子、功率半导体龙头扬杰科技、物联网WI-FI解决方案供应商乐鑫科技、半导体设备厂商北方华创、半导体器件厂商韦尔股份、IC封测厂商长电科技均已发布半年预增报告,其中7家公司的半年度净利润均翻倍。

已披露的部分公司业绩预告 制图:时代财经

关于业绩增长原因,上述公司均提及新冠疫情放缓、终端市场需求增加和全球供应链产能紧张。

“受益于集成电路国产化持续推进,智能化、5G、物联网、电动汽车、以及家电、平板等终端市场需求增加,2021年上半年,半导体封测产能继续维持供不应求的局面。在全球供应链产能紧张的情况下,公司通过有力组织,努力使产能最大化,应对旺盛的市场需求。”通富微电在中报业绩预告中表示。

明微电子则表示:面对“缺芯涨价”潮,明微电子采取拓展上游供应商的措施,通过不断提高研发能力实现产品升级,缩短芯片在不同晶圆代工厂之间的转产周期以灵活调配产能、缓解代工产能紧张的局势,同时自有封测产能不断扩大。

各细分领域均有利好,鸿蒙带动作用明显

集成电路产业链分为集成电路原材料、半导体设备、集成电路设计、集成电路制造、集成电路封测多个环节。在全球缺芯、国外对我国技术压制的大背景下,各个细分领域都将继续受资本热捧。

首先,半导体产能和集成电路制造企业的重要性将进一步凸显。首创证券研究报告显示,“全球缺芯让世界各个经济体意识到‘半导体产能’的重要性,未来各地区将会加大半导体制造产能的投入,这是半导体历史上前所未有的意识的改变,这种预期和意识的改变将提升晶圆厂的价值,无论是代工厂,还是IDM企业,只要有晶圆厂就能获益。在具体表现上,一是自己的晶圆厂能保证产能供应,二是能将芯片设计和工艺结合,开发独特器件工艺,做出与fabless企业差异化的产品。”

集成电路制造是半导体产业链中最复杂的环节,台积电、三星等头部企业长期处于垄断地位,二者目前均已能量产5nm芯片,国内代表性企业为中芯国际和华虹半导体。

中芯国际为中国大陆最先进的专业晶圆代工企业,目前可量产12nm芯片,今年一季度净利润实现136.4%的增长,先进制成营收环比增长,成熟制成持续满载。但公司仍然受到美国“实体清单”的管制,在采购美国相关产品和技术时会受到限制。

华虹半导体则专注于研发及制造专业应用(尤其是嵌入式非易失性存储器及功率器件的200mm晶圆半导体,产品广泛应用于电子消费品、通讯、工业、汽车)等产品,2021Q1实现营收增超50%。今年6月,华虹半导体宣布量产90纳米BCD工艺,且其车规级IGBT工艺平台也与斯达半导体签署战略协议,成功导入客户。在汽车芯片短缺的大背景下,华虹半导体的市场需求或将会持续增长。

晶圆产线建设周期长且成本高昂,其中80%的成本将用于购置设备,“半导体设备和材料是国内半导体发展基石,该领域核心公司是产能扩张的基础,同时行业壁垒较高,格局良好,业绩增长确定性高,将会受益于国产替代全面提速。”国海证券研究报告显示。

据SEMI最新数据显示,2021Q1全球半导体设备市场达235.7亿元,其中我国大陆市场达59.6亿美元,约占全球四分之一。据国金证券调研,上半年大部分设备厂商都存在订单饱满、产能供不应求的局面。

在该领域,我国大陆头部公司包括北方华创、中微公司等。北方华创研发生产产品包括集成电路工艺设备、太阳能电池制造设备、气体质量流量控制器、TFT设备等,是中国最大的电子装备生产基地和高端电子元器件制造基地。该公司上半年股价涨幅超53%。

中微公司深耕芯片制造刻蚀领域,研制出了国内第一台介质刻蚀机,其核心产品包括用于IC集成电路领域的等离子体刻蚀设备、深硅刻蚀设备、用于LED芯片领域的MOCVD设备。该公司近三月股价上涨54.33%,近6月股价上涨5.29%。

不过,和诚创新顾问咨询创始人顾成建对时代财经表示,半导体设备和材料在国内属于比较“卡脖子”的领域。

比如半导体设备厂商中科仪5月撤回了上市申请,便是因为其设备在下游厂商的导入率比较低,国际影响力也较弱,“很可惜,这一类标的本身比较非常稀缺,如果能进入资本市场,对整个行业都会有一点帮助作用。”顾成建说。

此外,顾成建表示,集成电路封测和设计也是增长空间较大的领域。“目前芯片制程已经到摩尔定律的极限了,在制造环节很难再进步。从节省成本、提高生产效率的角度来说,需要往封测环节努力。”

先进封装可以通过小型化和多集成的特点,优化芯片性能和继续降低成本。台积电已经在做相关布局,有意在日本建设封测厂。国内封测龙头企业为长电科技,其上半年业绩亦持续增长,产能满载。

在设计环节,一些弥补国内技术空白的企业会有非常大的发展空间,“射频芯片厂商卓胜微就涨到了千亿市值,因为在其之前,相关领域的技术一直被国外垄断。其实卓胜微全球市占率只有5%左右,但不妨碍它的高估值。”顾成建说。

从下游市场看,上半年智能手机出货量较为疲软,支撑芯片市场发展的主要是物联网领域。太平洋证券市场报告表示:“虽然累积来看2021年1~5月,中国智能型手机总出货量1.46亿部,较2020年同期增长近20%,但二季度的整体衰退非常明显。”

“目前市场普遍看好鸿蒙对物联网未来生态发展的带动,但客观来看,未来五年物联网生态最大的增量方向无外乎车联网、智慧家庭、渠道物流与零售、工业监控这几大方向。因此,在当下芯片概念中最热的主题也主要集中于上述领域,代表企业包括瑞芯微等。”上述报告显示。

瑞芯微主要产品包括智能应用处理器芯片、电源管理芯片及其他芯片,同时提供专业技术服务,下游覆盖B端智慧商显、智能零售、汽车以及C端智能音箱、扫地机器人等。工艺方面,该公司即将实现8nm量产。今年第一季度,瑞芯微净利润同比增长210%至266.59%,上半年股价上涨93.43%。

值得一提的是,物联网设备对芯片性能的要求并不算高,国产芯片便可以满足。

下半年产能紧缺还将继续,明年有望缓解

关于下半年的市场趋势,顾成建表示,半导体市场下半年依然会持续向上。

“首先,美国对国内的技术打压会倒逼芯片国产化进程,一些能够做到国产替代的企业都会继续走强;从供给来看,目前准备上市和打算申报上市的企业还很多,我们认为这一两年是窗口期,每一个细分领域都会有1~2家公司上市。还有一些细分领域仍处于空白,这都是比较大的机会。”

“另外在技术领域,我认为国内仍需要一段时间来完成半导体技术的国产化,有一些技术放在国内来讲很好,在国际上仍是不行的,尤其是上游的设备和材料领域,这也在驱动国内企业进行技术赶超。

“所以总结来看,国家政策的导向、外部环境的压力、资本市场的支持都会推动行业发展。目前一级市场的半导体标的都非常贵,但是投资人还在继续投。AI芯片相对来说要难一些,但此前云从IPO中止并不影响半导体新贵继续融资。”顾成建说。

不过,顾成建表示,下半年缺芯问题还将持续。疫情后,全球消费市场对芯片需求大增,碳中和背景下,光伏板等产品对芯片的需求也在增加。但芯片产能短期内无法迅速增长,晶圆厂投产也需要一年半到两年的时间。“产能紧缺差不多也会延续整个周期,到明年上半年才会慢慢的好一些。”

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

从社区团购到近场电商,卖菜生意正在变化

脱水研报

-

贵州茅台成立于1951年,历史悠久,总部位于贵州省仁怀市茅台镇。公司主打酱香高端白酒,是我国白酒行业的龙头。据东莞证券研报分析,受疫情影响,白酒部分企业利润承压

-

公司成立于2000年,起初专注于中游金属锂及深加工锂产品的开发、生产和销售。目前为止,公司已成为全球锂行业上下游一体化的国际领先企业,拥有五大类逾40种锂化合物

-

整体看,9月煤炭价格显著高于1-8月平均水平,煤炭价格上涨加快。截至9月8日,各煤种9月均价均显著高于去年同期,其中秦皇岛动力煤(Q5500)价格1164.2元

-

公司是国内工程机械领域龙头企业,历经行业周期洗礼,在产品线布局、内部管理销售端都产生了积极变化。从短期看,公司拳头产品持续发力,贡献业绩增长,从中长期看,公司潜

-

北京昭衍新药研究中心股份有限公司位于北京市经济技术开发区(亦庄),成立于1995年8月,是国家“十二五重大新药创制”平台及北京市药物安全性评价重点实验室。200

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

机构指出,光伏压延玻璃产能指标限制的放开,将在一定程度上降低行业扩产门槛,受益政策松绑扩产有望提速,但同时也解开了在资源、技术、资金、执行力等方面全面占优的行业

-

随着 Cerebrus 加入到Cadence广泛的数字产品系列中,Cadence现在可提供业界最先进的基于机器学习的数字全流程,从综合到实现和签核。这款新工具与

-

点评:考虑到快递包装、一次性餐具、购物塑料袋、农膜等领域对于一次性塑料的替代,预计到2025年,我国可降解塑料的需求量有望达到260万吨,市场规模有望超过500

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

渤海证券认为,我国体育产业还处于初级发展阶段,目前产业发展的最大驱动力在于国家顶层政策的强力助推,产业空间大、发展韧劲强的特点将持续显现。 中体产业(6001

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心