千亿肉制品龙头双汇被错杀

编辑按:本文转载至微信公众号 “陆家嘴财报”,作者“ 刺客 ”,贝壳投研经授发布 。

不到一年时间,肉制品龙头双汇发展股价已经腰斩,市值从最高2000亿元跌至1000亿元。

这两天公司又突发人事变动,加上股价持续长达十个月的下跌,让大家对这家公司难免有所焦虑。

双汇是市场知名的白马公司,公募基金和养老金一直在持有,兴全谢治宇的的成本算上分红和补仓后应该超过45元。

到底是因为猪周期还是因为其他原因,今天咱们来详细捋一下双汇的财报和周期数据。

屠宰+肉制品

双汇是国内知名的肉制品公司,其中双汇品牌已经是知名度比较高的肉制品品牌。

公司的主要业务分为三大块,屠宰业和肉制品以及其他业务,分别占总营收占比为65.35%、38.04%和7.04%。

屠宰业的营收虽然最大,但是毛利率却非常低,屠宰的毛利率只有7.17%,贡献了公司总利润的27.14%。

公司最赚钱的业务是肉制品,毛利率为30.54%,贡献了公司67.32%的利润。

其他业务包含调味品、养殖业务和饲料等,这块业务比较杂占比也比较低,对公司的业绩波动可以忽略不计。

屠宰的业务模式很简单,收购活猪→屠宰→卖肉,公司赚取的中间差价,几乎不承担任何风险。

肉制品的原材料是猪肉、鸡肉等其他肉类,上游肉价上涨会影响公司的成本,毛利率就会下滑。

猪周期的影响

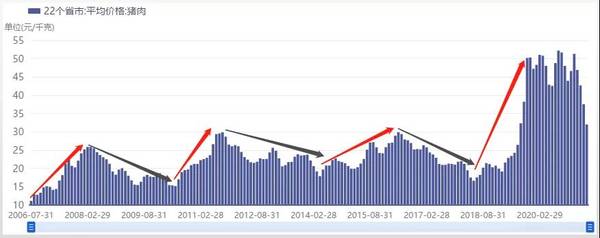

图:猪肉价格 数据来自IFind(图1)

2006年开始上涨至2008年,猪肉价格从11.16元每千克上涨至25.90元每千克。

2008年开始下跌至2010年,猪肉价格从25.90元每千克下跌至15.21元每千克。

2010年开始上涨至2011年,猪肉价格从15.21元每千克上涨至29.88元每千克。

2011年开始下跌至2014年,猪肉价格从29.88元每千克下跌至17.90元每千克。

2014年开始上涨至2016年,猪肉价格从17.90元每千克上涨至29.91元每千克。

2016年开始下跌至2018年,猪肉价格从29.91元每千克下跌至16.65元每千克。

2018年开始上涨至2020年,猪肉价格从16.65元每千克上涨至52.25元每千克。

注意以上的数据是猪肉价格并非生猪价格,猪肉价格是直接投放到市场的C端价格,而生猪价格是养猪场的出厂价格。

双汇的营收会受到猪周期的影响,因为双汇屠宰业贡献了公司65%的营收,屠宰业主要是卖肉,猪肉贵了营收高,猪肉便宜了营收低。

上图是双汇2006年至今净利润变化,利润增长一直比较稳定,2020年净利润创下历史新高。

为什么猪周期对双汇整体的利润影响不大?原因有两点:一是双汇本身就是个二道贩子,不管猪肉涨跌他赚的只是个差价;二是屠宰业贡献的利润较低,双汇主要利润靠的是卖火腿。

猪肉下跌是利好

猪肉价格下跌对双汇是不是利好?这样的问题很多人都在质疑,我看公司董秘也回答过很多次,还是数据说话吧。

2006年猪肉上涨至2008年,双汇的屠宰业毛利率从6.89%下跌至4.28%,肉制品毛利率从12.71%下滑至12.64%。

2011年猪肉下跌至2014年,屠宰业的毛利率从4.72%上升至11.35%,肉制品从11.92%,上升至26.76%。

最近一次周期上涨至2018年至2020年,双汇屠宰业的毛利率从9.95%,下滑至7.17%,肉制品毛利率从30.50%下滑至28.46%,又回升至30.54%。

由此可见,猪肉作为双汇的主要材料成本,价格下跌的确对公司是利好,价格上涨会直接影响双汇的屠宰毛利率。

对肉制品的影响没有这么大的原因是肉制品有品牌溢价,会跟随物价提价,2020年毛利率上升就是因为涨价。

猪肉价格下跌的时候,双汇的肉制品应该不会降价,总之一家年赚60亿的公司,1000亿市值的估值不算贵。

本文的数据来自公开的财务报表,希望对大家能有所帮助,喜欢的朋友可以点右下角在看支持一下,谢谢大家。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

大湾区的明珠,恒大又出手了

脱水研报

-

第一,确定企业所在的竞争领域。它实际上位于哪个市场,每个市场的竞争者是谁。第二,在各个市场检验竞争优势是否存在。在位企业是否保持着稳定的市场份额?它们是否能长时

-

2021年二季度白酒板块整体收入业绩均实现稳步增长。2021年二季度19家白酒上市企业合计实现营业总收入643.30亿元,同比增长19.38%,对比2019年Q

-

3月16日,一心堂发布了2020年年度报告,当日直接封板,涨幅9.99%,截至收盘还有很多人没买进去。不得不说,一心堂去年的业绩表现确实亮眼,其收入在一季度

-

川发龙蟒系国内最大的工业级磷酸一铵生产商。川发矿业入股后,公司将发挥股东方在矿产资源、产业配套、运营资金等方面的资源配套优势,促进公司磷化工产业链进一步延伸。据

-

洛阳栾川钼业集团股份有限公司属于有色金属矿采选业,主要从事基本金属、稀有金属的采、选、冶等矿山生产业务和矿产贸易业务,拥有较为完整的一体化产业链条。目前公司主要

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

2021年国内外主要手机品牌厂商陆续切入折叠屏手机市场,三星、华为、小米等品牌均已推出各自的新一代折叠屏手机,荣耀、vivo、OPPO等品牌也有计划推出折叠屏手

-

点评:11月16日,财政部中央预算公共平台发布《关于提前下达2022年可再生能源电价附加补助地方资金预算的通知》。《通知》明确了优先保障户用光伏项目的补贴。券商

-

点评:实现碳达峰碳中和,努力构建清洁低碳、安全高效能源体系,是党中央、国务院作出的重大决策部署。抽水蓄能和新型储能是支撑新型电力系统的重要技术和基础装备,对推动

-

禾望电气(603063)主营风电变流器;明阳智能(601615)为海上风电整机龙头。

-

点评:电池领域的革命是电动汽车实现革命性突破的关键,世界上主要国家都在革命性的电池技术。中国、美国、日本、韩国等都在大力研发新型电池技术。很多巡航超过1000公

最新资讯

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo

-

继低空经济、飞行汽车爆火之后,近日市场上又出现了合成生物概念,代表公司川宁生物、溢多利、蔚蓝生物明显受到资金青睐。有人说合成生物不是新东西,还有人说完全是炒概念