特斯拉核心供应商,700家机构重仓,全球第一的龙头成长性极强!

一个优秀的科技公司,一定要做到拥抱变化。

在新的技术浪潮面前,要勇于突破自己的舒适圈,百炼成钢,在激烈的竞争中卷出一个自己的位置,这样才能够站在时代的风口上,吃到时代的红利。

像最近蛰伏多年打破美国技术垄断的华为以及新能源汽车里的两大龙头比亚迪和宁德时代都是这么做的,今天我们要说的这家公司三花智控也是如此。

三花智控最早是做家电制冷件起家,通过对市场的判断,踏对了家电赛道、汽车赛道,抓住了风口,成长为全球制冷空调电器零部件龙头和汽车热管理龙头。

三花智控从2005年上市至今,股价从最初的0.55元增长到如今的29元左右,18年暴涨50倍。

支撑三花智控股价高增长的是实打实的业绩。

三花智控的营收从2005年上市时的4.94亿成长到2022年213.5亿,增长了43倍,净利润从不到5000万暴增到超26亿。

今年上半年,三花智控实现营业收入125.29亿元,同比增加23.32%;实现净利润13.95亿元,同比增加39.03%。三花的制冷业务营收77.06亿元,同比增加10.70%;汽车零部件业务营收48.23亿元,同比增加50.78%。

三花智控的盈利能力不错,吊打同行。

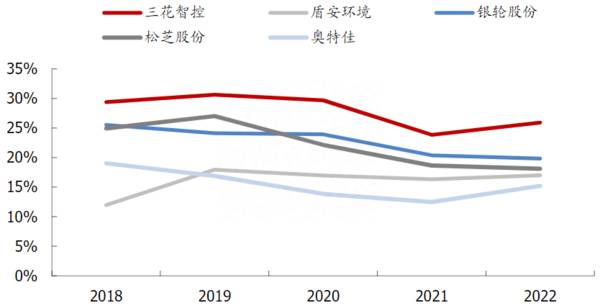

2023年上半年,三花智控的毛利率为25.81%,盾安环境、银轮股份的毛利率为19.19%、19.84%,比三花智控低了近7个点。

三花智控的制冷业务以及汽车热管理业务在技术上存在一定迁移,在产品上存在很大的相似性,二者在原材料的采购、产品的生产研发上能够起到一定程度的协同作用。

另外,2021年三花智控汽车零部件业务的营收已经超过40亿,具备一定的规模。多元化经营协同以及规模效应共同打造了三花智控的强成本管控能力。

我们来看一下三花目前两大存量业务以及各业务的竞争优势。

1.制冷业务

三花智控是全球领先的制冷电器零部件制造企业,电子膨胀阀、四通阀、电磁阀、微通道换热器、Omega泵等产品市占率位居全球第一。

三花在制冷零件领域研发的产品技术优势显著,自主研发的MDF2/MDF6型商用电磁阀打破了国外企业的技术壁垒,目前已经配套在美的、格力的空调上。

通过和格力收入增速以及家用空调增速的对比可以发现,三花智控冷配业务收入的韧性要强于国内下游需求表现,考虑到国内供应链的成本以及公司的规模优势,未来三花智控还是会继续保持冷配龙头的地位。

2.汽车热管理业务

新能源车与传统燃油车的最大不同在于动力系统,进而导致在整车热管理及空调系统热管理方面发生变化。

根据相关数据,一台新能源汽车热管理系统价值量为6410元,是燃油车(单车价值量约2230 元)的近3倍。受益于新能源汽车销量的暴增,汽车热管理系统的市场空间也是不容小觑。

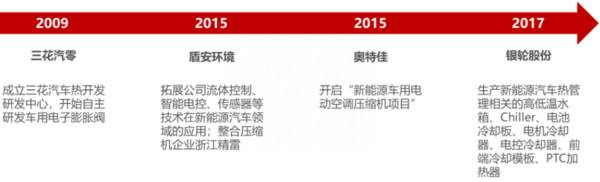

三花智控是国内最早布局新能源汽车热管理的公司,同行业公司盾安环境、奥特佳、银轮股份分别于2015年、2016年、2017年才进入新能车热管理领域,多年积累使得三花智控车用电子膨胀阀性能优越,市占率全球第一。

目前,新能源汽车的热管理系统正向集成化的趋势发展。

以特斯拉为例,ModelY配备的第四代热管理系统使用三花智控研发的八通阀,将多个热管理系统部件进行集成,大幅提升了整车装配和后期维护的便利性。

与其他同行相比,三花智控的产品在新能车热管理零部件的覆盖率高,集成模块化组件自制率高。并且,三花智控是少数可以同时供应阀类、泵类、换热器以及热泵系统的供应商。

三花智控两大存量业务的产品几乎都是全球第一的存在,这强大的产品实力都是源自于公司的技术。其实从三花智控的名字也能够看出来,所谓的三花是指管理之花、技术之花、人才之花,后面两个都体现了公司对技术人才的重视。

2018-2022年,三花智控的研发投入从4.37亿元增长至9.89亿元,研发费用占比由4.03%提升至4.63%,与盾安环境相比,三花智控研发投入更高且差距逐年扩大。

三花智控研发人员数量占公司员工数量占比常年在10%以上,稳定的研发投入是三花智控稳居多个细分品类市占率全球第一的保障。

依靠人才和技术,三花智控也在打造第二增长曲线:储能+机器人业务。

1.储能业务

2022年3月,三花智控成立了三花新能源热管理科技有限公司,正式迈入储能热管理行业。

在这给大家讲一下,储能市场里液冷热管理模式是主流,这个核心技术就是热泵。三花智控在家电和新能源车产品中具有热泵技术的长期积累,同时热管理零部件产品底层原理相通,这意味着三花智控能够快速实现技术切入,未来能够复制新能源车热管理成为公司新的业务增长点。目前,三花智控成功突破储能行业标杆客户,已实现营收。

2.机器人业务

之前我们解读过拓普集团的时候说过,人形机器人主要就是围绕特斯拉来转,三花智控也有着供货特斯拉的基因,目前特斯拉执行器总成一供确定性高的标的除了拓普集团就是三花智控了。

拓普集团偏向线性执行器总成,而三花智控更偏向于需要谐波减速器的旋转执行器总成。

今年4月,三花智控和绿的谐波签署《战略合作框架协议》,在墨西哥工业园成立谐波减速器合资公司;母公司三花集团参与了鼎智科技的上市战略配售;6月公告发行GDR募集50亿元,其中有2亿会用于机器人执行电机研发项目。

最后总结一下,

三花智控对市场十分敏锐,能够踩住时代的风口,成为全球龙头,对于机器人业务的布局更是引得近700家机构重仓。目前,三花智控的两大存量业务比较成熟稳定了,新布局的储能+机器人业务望助力公司再次打开市值空间。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

A股第一龙头,连阿里也忍不住重仓,净利润大增100%迎来底部反转

脱水研报

-

公司自传统通信连接器进入行业,伴随通信技术的更新换代,逐渐发展成为在高速通讯连接器领域具有领先技术优势的企业,先后加入多个国际性协会,并在NGSFPMSA工作组

-

沱牌酒产自四川省遂宁市射洪县沱牌镇,其酿酒历史可溯源于西汉。1989年,在中国食品工业协会主办的第五届国家评酒会上,经专家评委组品评,十七大名酒从参与角逐的众多

-

公司近日公告,子公司华兰疫苗与广州恩宝生物医药科技有限公司合作研发的相关疫苗获得国家药品监督管理局签发的药物临床试验批准通知书。据西部证券研报分析,当前我国累计

-

公司成立于2002年,业务目前已涵盖包括锂电设备、光伏装备、3C智能装备、智能物流系统等八大领域。在锂电设备领域,公司卷绕机等核心产品均处于国际最领先水平、引领

-

说到格力电器我们会把空调跟它划等号;说到洽洽食品我们会把瓜子跟它划等号。但实际上上面三家公司都不是单一产品生产企业,或许是因为它们原来的单一产品做得很成功,所以

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

近两年国内液氢产业正加快发展节奏,进入今年以来,液氢国家标准、企业项目布局均有了进展。在民用液氢领域,包括航天科技集团六院101所、北京中科富海低温科技有限公司

-

今年以来,国家密集出台政策引导并鼓励氢能和氢燃料电池技术的开发和发展,加速了氢能产业化进程,目前国内氢能产业发展的窗口期也已经形成。根据中国氢能联盟预计,到20

-

点评:毫米波拥有更为丰富的频谱资源,这对进一步提升5G连接速度,充分释放5G应用的潜能至关重要。所以产业界早已明确了毫米波将是未来5G的演进方向。我国国内各大运

-

点评:近期国际电信标准组织3GPP正式确定5G演进技术标准为5G-Advanced,即5.5G。相比于5G基础版本,5.5G最终有望进一步实现网络能力10倍以上

-

点评:中国北斗卫星导航系统是中国自行研制的全球卫星导航系统,也是继GPS、GLONASS之后的第三个成熟的卫星导航系统,随着5G商用时代的到来,北斗正在与新一代

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个