携手华为,布局光伏赛道,意华股份构筑技术壁垒!

公司自传统通信连接器进入行业,伴随通信技术的更新换代,逐渐发展成为在高速通讯连接器领域具有领先技术优势的企业,先后加入多个国际性协会,并在NGSFPMSA工作组、IPEC(国际光电委员会)中发挥重要作用,同时连接器产品延展至消费电子、汽车电子领域,多方布局承接研发优势。

据西南证券研报分析,公司是国内领先高速IO连接器制造商,坚定大客户合作策略,已与华为、中兴、富士康、和硕、Duratel等优质客户建立长期合作关系,内设华为专案工厂。

一、深耕连接器二十六载,光伏支架布局显成效

光伏跟踪支架业务经过两年发展,在国外代工方面初具规模,与全球第一大光伏跟踪系统厂商NEXTracker、GSC、FTC建立了稳固的合作关系,成本优势叠加快速反应服务深度绑定优质客户。同时公司对晟维新能源收购增资于21年7月完成,在晟维成熟的整体支架方案加持下,国产自主品牌整体支架业务新赛道可期。受光伏支架业务激增的影响,20年公司前五大客户销售占比约54.8%,与行业大客户紧密合作有利于公司产品紧跟行业发展趋势,也为公司业绩提供有效的保障。

通讯连接器占比下降,光伏支架成长为第一大业务。公司主营收入来自连接器(占51.6%)和太阳能支架(占44.3%)两大业务,其中通讯类连接器占比26.8%,实现营收5.2亿元,同比增长5.1%,保持稳定增长趋势;包含工业及汽车连接器的其他连接器及组件类占比15.5%,实现营收3.0亿元,同比增长77.0%,受益于汽车高速通信连接器进入收获期,有望成为营收新增长点;光伏业务自19年成立以来,营收占比逐年增大,现已成为公司第一大业务,占比44.3%,实现营收8.5亿元,同比增长4.2%。

公司21H1营收19.2亿,同比增长15.2%,实现归母净利润0.67亿,同比下降48%,系主要原材料价格涨幅过大且无相关价格风险控制机制,目前公司已与客户重新协商合同条款转移相关风险。由于19年收购乐清意华新能源引入太阳能支架业务,公司营收和归母净利润在20年出现翻倍趋势,后续公司经营业务稳定增长,总体增速有所放缓。

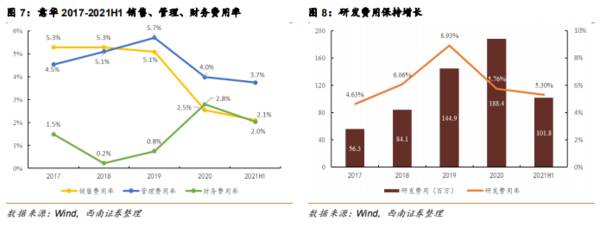

从费用端看,公司21H1研发费用1.02亿,同比增长3.41%;管理费用率为3.74%,较2021H1下降0.69pp;销售费用率为2.1%,较2020H1下降1.24pp;财务费用率为2.03%,较2021H1增加0.31pp。公司持续进行研发投入,研发投入全部费用化,随着相关技术不断成熟落地市场化,新的业绩增长空间在进一步释放。

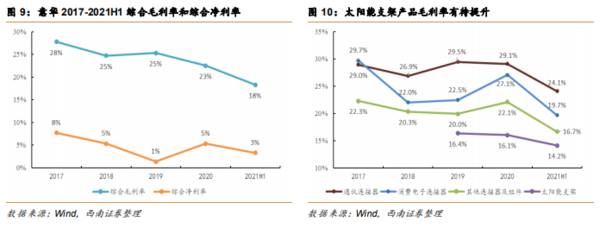

受21H1大宗商品价格波动影响,公司整体毛利率和各产品毛利率均有下降,综合毛利率18.29%,较2020H1下降了7.51pp;综合净利率3.29%,较2020H1下降了4.36pp;主营业务中太阳能跟踪支架受钢材等原材料价格波动最大,较2020H1下降了12.78pp。

二、从结构件到整体深入,于跟踪支架领域开启进一步发展

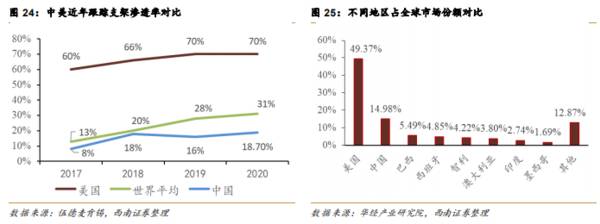

全球各国政策出台,光伏市场提潜力巨大。全球各国政府纷纷出台计划刺激光伏发电产业的发展。光伏发电量逐年上涨,行业生产潜力巨大。美国能源局9月8日发布太阳能研究报告,研究显示到2035年,太阳能有潜力供应美国40%的电力,提供近150万个就业岗位,且不会造成电费上涨。根据美国能源部的愿景蓝图,该国光伏发电量需要从2020年的76GW(约全国供电量3%)上升至2035年的1600GW,并在2050年达到3000GW。

跟踪支架行业集中度较高,龙头企业优势明显。2020年美国跟踪支架行业CR5达到91%,并且有进一步升高趋势。公司太阳能跟踪支架业务的前三大客户分别为NEXTracker、GCS和FTC,其中NEXTracker为美国光伏跟踪支架行业的龙头企业,市占率达到43%,而GCS排名第三,市占率为8%,FTC排名第五,市占率6%。

全球化销售布局,投入国外市场。目前公司立足于跟踪支架的零部件,由其他公司提供图纸方案进行制造。公司着眼于国外市场,目前中国跟踪支架渗透率较低,所以公司主要市场在渗透率较高的美国市场。同时美国市场与国内和其它市场相比出货量更高,市场份额更大。

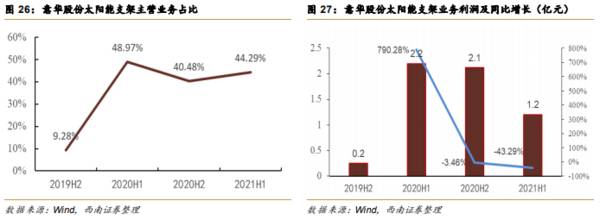

深度绑定大客户,打造优秀制造品牌。公司与下游积极合作,市场份额占比较大。光伏行业龙头企业NEXTracker是公司的第一大客户,除此之外公司和其他几个行业大型公司如GCS、FTC均有合作。三家公司合计占美国市场比例高达57%。自从2019下半年开始做太阳能支架业务,仅用半年时间太阳能支架营业占比便由9.28%上升到48.97%,并维持在40%以上。公司深入跟踪支架领域,与其他小规模公司相比技术和出货量更为稳定。在行业中品牌口碑较好,供货和售后服务都较为稳定,受到大客户信赖。(西南证券)

总结:

公司于2021年5月完成客户议价,部分钢价与汇率波动将转嫁至客户,保证光伏业务毛利率;收购天津晟维打造自主品牌,预计国内光伏支架业务贡献增量业绩。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

KDJ底背离,波段低点的技术背离和奇妙的芭蕉扇指标——随机KDJ

脱水研报

-

但是,海大集团正在扩大能力圈的边缘不断试探,比如说对养猪业务的探索。下图是从“同花顺iFinD”中提取的海大集团2012—2021年收入构成的数据,从中可以看出

-

医美行业蓬勃发展,注射类项目广受消费者欢迎。作为明星行业的明星项目的明星产品,玻尿酸宛若冉冉升起的新星。国产玻尿酸三龙头——昊海生科、华熙生物和爱美客你一定听说

-

安徽省目前呈现“百元以下价位逐步萎缩;百元以上价位带扩容显著”特点,不同品牌依据自身特点定位不同价格带,具体来看:1)600元以上:高端价位带主要集中于茅台、五

-

核心观点:士兰微是国内IDM 模式的功率龙头,具有外延片制造、晶圆制造和封测产线。IDM 能保证产能的持续供应,配合客户做定制化开发,缩短开发周期,享有晶圆代工

-

CXO企业不能看估值我是后知后觉的,在已知它们处于高成长赛道之下,没想到能这么猛。如康龙化成,它的动态市盈率已达到170+倍,股价在近一年半的时间里翻了近4倍;

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:目前,互联网医疗已经成为医疗改革重要突破口,它不仅有效促进了现有医疗资源的重新规划与分配,而且大大加快了国家医疗改革进程,是未来医疗产业发展的长期趋势。特

-

点评:WiFi芯片特别WiFi6依赖于成熟制程晶圆,然而,各大芯片代工厂新增成熟制程产能开出的时间点普遍落在2023年,导致WiFi芯片供给速度远不及市场所需。

-

禾望电气(603063)主营风电变流器;明阳智能(601615)为海上风电整机龙头。

-

2020年,全球AI市场规模1500亿元,预计到2025年超过4500亿元,5年复合增长率达24.6%。人工智能的核心价值在于赋能各种行业/场景/产品,全球疫情

-

在我国进入“十四五”快速发展的新时期,高端制造企业深化发展,重视数据安全,坚持质量第一、效益优先,创新、可信的数据基础设施必将成为其坚实的“数据底座”。机器视觉

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人