股票型分级基金的三种套利

本文所指的套利,可以分为三类。第一类与第二类是配对转换的套利,一般是利用一级市场与二级市场的价差,进行配对转换的套利,它可以分为折价套利与溢价套利。而第三类,则是当母基金发生强烈向下折算预期时,针对A份额的套利。相对而言,溢价套利已经深入人心,尤其在2014年12月随着分级基金的火爆之后。而折算套利,可以发生在定期折算与不定期折算之时,向上与向下都可以发生。下面详细进行分析。

1.折价与溢价套利的基本原理

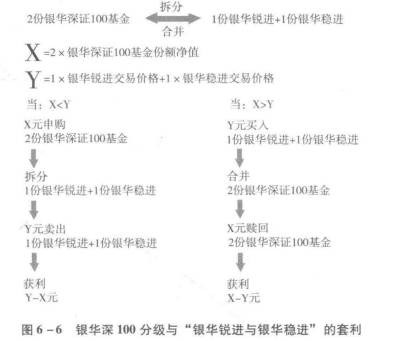

由于场内母基金可以拆分为 A类份额与B类份额在场内市场卖出,所以,一旦拆分后,若不考虑手续费,溢价卖出 B类份额而获得的收益,能弥补折价卖出A类份额而出现的亏损,则这种拆分就有套和空间存在;我们将场内母基金拆分成子基金卖出后,还能获利的操作,称为溢价套利,因为场内A类与B类合并成的母基金市值,高于场内母基金净值。

同样,由于场内的A类份额与B类份额,可以按一定的比例合并成场内母基金,所以,一旦合并而成的母基金成本,比场内募集基金的净值更小时,则可以在合并之后选择赎回,此时也具有套利空间,我们将这种套利称为折价套利。

总之,只要场内A类与B类份额合并起来的成本,高于场内母基金份额净值,则可以选择将场内母基金拆分成 A类与B类份额卖出,进行溢价套利;只要场内A类与B类份额合并起来的成本,低于场内母基金份额净值,则可以选择在场内买入A类与B类份额,然后合并成场内母基金囊回,进行折价套利。

不妨以银华深100 分级为例,其稳健份额为银华稳进,进取份额为银华锐进,按1∶1比例分配。如不考虑手续费,则套利空间就是"银华稳进与银华锐进合并成本"与银华深100分级份额净值的差值。若在差值存在时,运用股指期货等工具,基本可以做到无风险套利。

在实际过程套利过程中,还要考虑合并与拆分的时间,以及手续费问题。像场外母基金,场外的母基金若要参与溢价套利,则还要进行场内转托管,这期间就要花费4 天时间,而二级市场中进取份额波动的不确定性就很大。所以,在实战中,套利都选择在场内的母基金,与场内的A类与B类份额之间进行。目前套利的时间与手续费,可以参考下面。

(1)折价套利∶当母基金份额净值>A类与B类份额合并成本,即可在T日在场内按比例买人A类与B类类子基金,费率大概是0.1%T+1日进行基金合并操作确认后合并母基金,T+2日后可赎回母基金。所以总共是T+2 工作日,赎回费一般为0.5%

(2)溢价套利∶当母基金份额净值<A与B份额合并成本,先场内申购母基金,然后T+2日可进行分拆,在T+3日方可在场内卖出AB份额。所以总共是T+3 工作日。母基金申购费如下∶主动管理的股票型申购费为1.5%指数型1.2%债券型0.8%

一般来说,折价套利在熊市中发生,而溢价套利在牛市中发生。但是,折价套利从灵活性来说相对欠缺,因为在弱市中一般才会发生折价,而弱市中,合并后的母基金在后市面临下跌的可能性也较大。所以,在实践中,大多数人选择的是牛市中的溢价套利,下面具体以一个实例,介绍具体操作与技巧。

2.溢价套利的一个实例

随着2014年11月底以来股市的飙升,股票型分级基金出现了壮观的溢价现象,甚至出现了套利收益好于股票收益的情况。由于行情配合使得溢价持续,笔者也有幸在4天获得了33%收益,日期是发生在2014年12月3日的这周,套利的对象是券商B(150201)。当然,类似的暴利机会随着套利知识的普及,不大可能存在了。不过,只要对市场预判得当且掌握一定的技巧,牛市中溢价套利的机会依然很多。下面,根据本人实践,给大家展示如何套利——本文展示的是溢价套利,以及套利的原理与技巧。关于折价套利日后在实践中再呈现。

(1)4步溢价套利完整演示

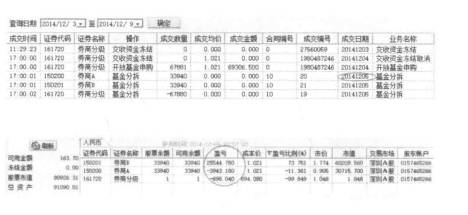

第一步,T日,即 12月3日上午,场内申购母基金招商中证全指(代码161720)7万元,注意,一定要场内申购,若场外申购还是要转托管到场内,且至少是5万元。

第二步,T+1日,即12月4日晚上,看到T日电购的母基金到账。

第三步,T+2日,即12月5日上午,拆分母基金67 880份(剩下1份不能拆分),当日晚上就可以看到拆分的A类与B类份额,也能看到在当日的浮盈情况。当然,华泰与广发等证券公司,可以在T+1日没到账时,通过自己计算份额,然后申请拆分,即"盲拆",这样就能在T+2日卖出,获利的同时也降低了风险。

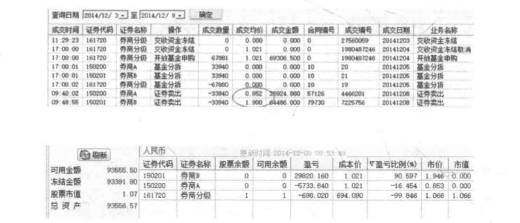

第四步,T+3日,即12月8日上午,分别在0.852元与1.9元,卖出券商A与券商B。至此,在4个交易日中,7万元一共获利2.34 万元,收益率为33.4%

(2)溢价套利收益率的收益率计算

上述的套利,只是针对股票型分级基金的,像债券分级基金,除了二级债基外,其他的纯债分级是不可以配对转换的,因为它们实际上根本就没有母基金。这里,把原理给大家解释下。下面着重讲述溢价套利的运算过程。

假设你在T日场内申购M元(M≥5万元),申购费为X,母基金(C类份额)T日母基金收盘价为PC(t+0)元,那么,T日,你买到是母基金份额Ft=M/【(1+X)×PC(1+0)】。

然后,选择在T+2日拆分,T+3日卖出,假设A与B份额比例是1∶1,X=1??T+3日价格分别是PA(t+3),PB(t+3),那么,T+3.日∶

收益率=|【PA(1+3)+PB(1+3)】×0.5×M/【(1+X)×PC(t+0)]||/M-1

=0.495[PA(1+3)+PB(t+3)] /PC (t+0) -1

若把卖出A与B的万3的手续费也算上去,那么∶收益率=0.4948 【PA(t+3)+PB(1+3)】/PC(1+0)-1

一般化的公式是∶设A与B的比例是a与b,申购费为X,卖出手续费为Y,则∶

收益率=|【axPA(1+3)+b×PB(1+3)】×(1-Y))|/(1+X)×PC(1+0)×(a+b)!-1

由于A类与B类的份额比例一般是1∶1,且场内申购费为1%若忽略卖出A与B的手续费,那么,可以很快心算得到;当日二级市场的A加B,然后除以2,再打99 折,接着再除以当日C的申购价,最后减去1,这就是当日的溢价率了。假如你选择了拆分,那么母基金赚多赚少,都与你无关,而不是你在网上看到的还要承担母基金的亏损或获得母基金的收益。在实践中、你最好预测下三日后的溢价会有多少,若溢价很低,那么最好放弃套利。

对于基金公司来说,显然溢价套利是好事。因为套利盘申购母基金,那么基金的规模就会扩大。当然,这也会增大溢价的发生,因为由于有新的资金,那么基金经理会将这些钱,重新买入股票,从而推高了股票价格。就像这次,券商股暴涨,导致了券商 B的疯狂,从而导致溢价增大,这样会吸引新的申购基金,而基金经理又将这些资金继续买入券商股,从而实现了自我加强。当然,这总是有个平衡的,当二级市场的情绪不高涨时,套利盘的汹涌,会让套利在 B类的连续跌停中,逐渐停止。

(3)溢价套利的十大技巧

从上述溢价率的公式,可以知道,套利成功要把握十大技巧。

第一,套利时,溢价率越高越好,最好当日溢价率能在 15以上。尽管A与B的合计,与C只要有不相等,就能套利,但是,由于这不像ETF或股指期货那样,可以瞬间套利,而是正常还需要经受3天的波动,所以,这个溢价率一定要高。何为高?最好是能抵挡A份额6%下跌,且能抵挡B三个跌停才能卖出。这样的溢价率要 25%够——可以反向

算出。例如,你1元申购到当日母基金,那么当日,若A是1元、B是1.5元,那才是安全的,因为T+3日,可能A就是0.94元(跌6%,而B是1.094元(3个跌停)。不过,行情只要不太差,一般能抵挡2个跌停就可以了,那么溢价率在15%以上即可。总之,较为安全的情况是 15%以上——该实例中在12月3日套利券商B时,预测了下溢价率在15%左右,实际情况是14.8%当然后来3个交易日券商 B还连续涨停,反而造成了溢价率走高现象,这才成就了33%高套利收益。

第二,溢价套利的对象,不单要溢价率高,而且还要流动性高很大的品种。为何溢价高不一定可以,因为若套利盘假如很大的话,你在二级市场内卖出 B 时,很可能没有接盘的对象,这样3 个跌停可能都难以卖出去。

第三,套利的基金,最好是有前景的行业指数基金。目前来看,若牛市成立的话、那么证券行业无疑是最有前景的,那么一旦行情来的时候,你完全可以卖出A,而保留 B。实际上。当行情来时,向上折算概率也大大增加,就像证券B的母基金,短短 10个交易日,就又达到1.5元而向上折算。这样,B类其实可以看成是期权,完全可以持有到2元以上再卖也不迟——母基金到1.5元,一般B就在2元以上了。

第四,行情高涨时,没必要开盘就低价卖出B类份额,但一定要开盘就卖出 A类份额。行情高涨,溢价率也高,一般 B类份额都是低开高走的。因为对于大资金来说,为的是安全,因此集合竞价打的很低,甚至跌停价也说不定。但是、由于市场买盘多,跌停也会马上打开,因而散户没必要这么快卖出,有时跌停到涨停也是很正常的,就像12月2 日以来的地产B,经常如此。

第五,溢价率高时要及时卖出 A,而溢价率低时,不妨等等。一般而言,溢价率越高,越存在套利盘,反之相反。当你T+3日套利卖出时,若套利盘汹涌,那么可以 A类需要及时卖出;因为尽管 A类有隐含收益率,但短期还是难以抵挡套利盘的抛售。当然,当A类在0.8元以内,且溢价在10%内时、可能此时套利盘就很少了,这时 A类可能会回升,这样你也可以不用马上抛掉,完全可以放两日卖出。就像券商A类在12月11日止跌一样。

第六,行情到来时,新成立还没有建仓的母基金,可能是很好的套利对象。由于有3个月的建仓期,有时基金没有及时建仓,但行情已经到来,此时 B类已经开始疯狂,就像这次券商 B一样。那么,申购母基金,就代表溢价率公式中的分母很小,而分子很大。

第七,行情可能只有三四天时间,但若预判行情"先跌后涨"时,也是较好的套利埋伏期。由于套利要3天时间,而行情有时又难以持续,所以一旦预测可能会有两三天的爆发,那么你可以趁该母基金下跌时买入,然后及时拆分。

第八,预判行情能持续一周以上,也要积极埋伏好,参与套利。比如券商股,如短期还有第二波行情,那么你完全可以马上申购母基金,即便当前只有很低的溢价率。因为,由于溢价率低时,没有套利的抛售盘,届时B类份额会出现连续涨停现象,从而快速出现溢价率走高的现象,此时你事先埋伏母基金,就能先人一步。

第九,有前景的 B类份额,当连续跌停到低溢价时,可以将套利转为投机行为。有时,B类连续三个跌停也卖不出,但一般第四个跌停时,就可以卖出了,但此时卖出就已经亏损了。这时,一旦溢价率很低,比如5%那么未来几日的套利盘可能也很少。那么,积极的投资者可以等待将A类逢反弹卖出后,直接将此部分资金买入 B类份额。

当然,这就把套利当成投机了,因此前提是B类是有前途的,且当前溢价低,比如券商B第四个跌停时,可以卖出券商 A后,然后参与投机券商B。

第十,最后认购主题特征很有前景或基金经理很牛的分级母基金,可以获得低风险套利机会。比如富国基金发行的富国国企改革分级就是国策导向主题。由于国企改革是2015年核心投资主线之一,因此机会非常大,所以在刚发行时,就可以预计1个月打开后,届时国企 B出来后会有2到5个涨停(1.2到1.5之间),若国企A第一个跌停卖出(0.9元),那么不到两个月时间,整体收益率预计在3.95%~18.8%之间。当然,有时行情很差时,也可能发生一些意外,就像 NCF环保 B在最初反而下跌。

不过,只要主题好,完全大可放心持有到有行情时再卖。而像主动管理的分级基金,若基金经理很牛,那么也是很好的机会,可惜目前只有中欧盛世的魏博与兴全和润分级的谢治宇还过得去。

3.折算套利

一般来说,折算套利是针对 A类份额而言(当然需要做净值归1折算)的,因为无论不定期折算的向上还是向下折算、抑或是定期折算,都将对 A类进行折算。它的基本原理是,当对A类折算时,是按一级市场价格进行的,因此A的折价将暂时消除,而折算获得的母基金相当于对A做了分红。通常,做A类折算套利,都是一些资金较大的投资者或

机构。不过,从原理上来说,向上折算时,B类的溢价尽管暂时消除,但在折算后会溢价,所以理论上也存在套利可能,不过更多的是风险。这里,我们主要探讨的是A类的套利。值得一提的是,运用股指期货对冲的套利,以规避母基金的波动风险,在这里不做讨论,因为对大多数投资者没有实践的可能。下面,通过几个例子来探讨下折算套利。

(1)牛市中向上折算时买入A类的套利

具体在实践中、折算前后的时间细节,对投资者也是非常重要的,例如在博取B类折算后的收益,或获得A类的套利收益。这里,以2015年4月发生的国泰国证医药卫生(160319)为例来讲解细节。

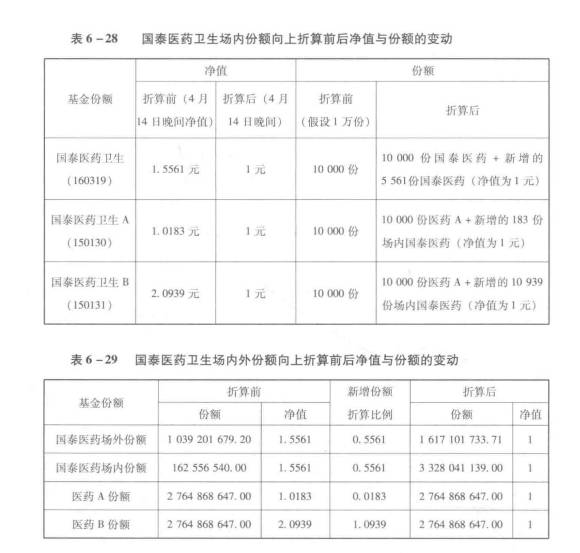

在4月13 日这天收盘后,国泰医药卫生基金的净值为1.5458元。所以,下一个交易日,即4 月14 日为折算基准日。值得注意的是,在4 月14 日晚间,基金管理人才能计算当日基金份额净值及份额折算比例,而不是一早上就开始折算了(在该日晚间公布的三类份额的净值都为1元);此外,该基金在该日暂停办理申购(含定期定额投资)、赎回、转换、转托管、配对转换业务;子基金医药A和医药B正常交易。而4月15日全天,医药A与医药B都不进行交易,母基金也暂停交易。4月16日,母基金恢复申赎等交易,而A与B停牌一个小时后交易。

根据4月14日的净值,则对于二级市场的投资者来说,假如场内登记了1万份母基金,然后A与B场内也有1万份,则折算后,净值都变为1元,而后新增了场内的份额,具体如下面两张表所示。第二张表则是国泰基金给出的场内与场外的情况。这里的拆分比例,相当于多出1元的部分参与折算,由于母基金也为1元,所以相当于基金的拆分,拆分比例分别为1.5561,1.0183,2.0939,当然这只是理论上的,因为你新增加的是母基金份额,对于A类与B类来说,不能迅速换算成1元的A类与B类份额。

由于折算后B类份额开盘往往涨停,所以很多投资者在折算前都会介入,不过由于B类溢价太高,所以这里我们分析下B类的风险以及 A类套利策略。

一般来说,母基金在1.4元左右时就可能存在向上折算,此时基金公司也会提示风险,例如4月3日基金公司开始提示,此时若B类溢价不大的话买入则问题较小。我们假设投资者在4 月13日以2.144 元的最高价买人B类份额1万份,由于当日收盘B类一级市场净值为2.0939元,所以只溢价2.39%说明市场相对还算理性,但之后还是面临15日停牌一

天的风险。

在拆分后,B类新增了10939 份母基金。此后,你会有两种交易策略。第一∶保留 B、然后马上赎回母基金。即在16日开盘时,你以B的二级市场的涨停价1.014元卖出B,然后赎回10 939 份母基金(该日收盘净值为0.9768),则该日你获得的市值为∶1.014×10 000+0.9768×10939=20 825.2152元。假设没有交易费用,那么你在4月13日共花了

21440元,相当于亏了614元,亏损率为2.87??第二,第二天逢高卖出B,第一天马上赎回母基金。假设你在折算后的开盘第二天,以1.054 元的价格卖出,则市值为1.054×10000+0.9768×10939=20825.2152,你的市值多增加了400元,但总体还是亏损214 元。

那么,对于A类投资者会怎么样呢?倘若是折价比较大买入的话,赚钱概率偏大、另外,若折算开盘后能不折价卖出赚钱概率就又增加了。

比如4月13日以1.011元买入 A份额1万份(一级市场价格为1.0181元),4月16日以1元卖出,同时赎回母基金。那么市值为;1.014×10 000+0.9768×183=10 318.7544 元,获得2.06%收益率,当然前提是没有考虑手续费。

像国泰医药还不是非常热门,否则的话A 类的折价与B类的溢价会很高。一般而言,为了保险起见,我们都是建议买入 B时候的溢价率不要太高,而A类的折价则是越大越安全。另外,对于母基金是否要立马赎回可以具体看市场情况。像医药类的基金,整体趋势往上,所以不妨等等;对于热门的基金,则可以将母基金进行拆分,然后择机卖出 A与B。

(2)逼近向下折算阈值的 A类套利

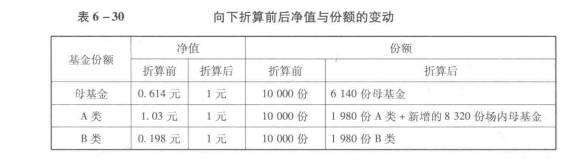

向下折算的基本原理是,在向下折算可能性很大时,买入二级市场折价的A类份额,而一旦B类向下折算,则折价的A将变成折价的A与无折价的母基金,这样,只要折价的A与无折价的母基金之和,高于二级市场买人的A,就算套利成功。

具体来说,当向下折算时,B类份额会缩小份额到0.25倍以内,为保持AB份额比例不变,A类同时缩小,而多出的部分则折算成1元的母基金。例如,若B触发向下折算的那天一级市场价格是0.198元,而 A类价格是1.03元。那么,最初若场内各有A与B类1万份,则折算后,由于母基金,A类,B类将净值归1,所以B类就是1980份,A类相应的也为1980份,而多出的市值为1.03元×1万份-1元×1980份为8320元,它将折算为1元的母基金。那么,我们对A的套利,无非就是在因为8320份的母基金可以无折价以1元赎回,当然1980份的A类还是必须在二级市场折价卖出,一般要打8折。这样,无折价的母基金加上折价的A,若相加之和高于二级市场买入的A价格,那么套利就成功。

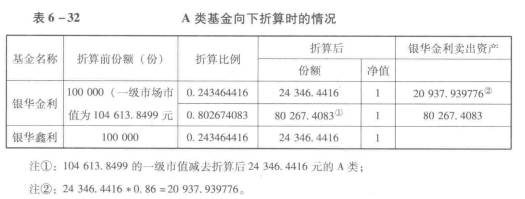

我们举国内第一只向下折算的银华鑫利为例(现为银华中证 90B),该基金在2012年8月30日净值达到0.25元,从而触发向下折算。根据基金公司公告∶2012年8月31日,银华90份额的场外份额经折算后的份额数按截位法保留到小数点后两位,舍去部分计入基金财产;银华90份额的场内份额、银华金利份额、银华鑫利份额经折算后的份额数取整计算(最小单位为1份),舍去部分计入基金财产。份额折算比例按截位法精确到小数点后第9位,如表6-31所示∶

在表中,银华鑫利的折算比例0.243464416,实际上就是2012年8月31日,银华鑫利的二级市场价格,之后原来的7129 183051.00份,缩股变成1735 702 388.00 份,而银华金利(A类)也变成1735702 388.00份,而它的折算前净值为 1.046138499 元,所以折算前市值为7458112856.069380449元,因此减掉 1 元的 A 类市值,多出了

5722 410468.069380449元,它将变成1元的5722 410 468.069380449 份的银华90。

作为投资者,若在2012年8月27日,银华鑫利大概率发生向下折算时,以0.95元的价格买入银华金利10 万份(手续费忽略),成本为95 000元,然后一直持有到折算后卖出。显然,在2012年9月4日折算后的第一个交易日,即使跌停也是卖不出的,但该日可以赎回母基金(9 月4日母基金价格为1元),所以第二个交易日,假如再以0.86元的开盘价卖出,那么套利收益为多少呢?

根据下表,银华金利折算后的A 以0.86卖出,母基金以1元赎回,合计资产为20937.939776+80 267.4083.即 101 205.348076元(手续费忽略)。那么,收益率为101 205.348076/95000-1.即6.53%这就是套利收益率,获得套利为6250元。当然,这个过程中买入A与卖出A都将有千分之一的手续费,赎回母基金也有0.5%手续费,所以实际套利收益率没有6.53%不过,像有的投资者在0.8元介入,且持有到下折,那收益率就能达到26%。

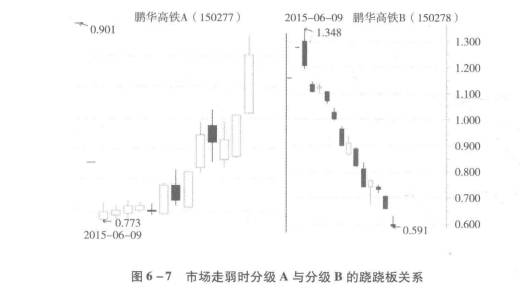

从上述下折的例子可以看到,在熊市中,或者牛市中大幅回调时,B类都有望折算,此时 A类的年化收益率还是很可观的。从市场角度看,在向下折算强烈时,A与 B的走势会有很强的相反走势,例如 2015年6月9日之后的高铁A与高铁B,走势完全相反,此时直接参与A的投机也是可取的。

(3)弱市中定期折算的 A类套利

其实,弱市中,A类反而会有所上涨,例如2015年6月26日,市场大跌,而A类普遍大涨。对于A类而言,可以看成永续债的概念。具体投资中会涉及"隐含收益率"的概念,其实它无非就是债券的到期收益率。关于隐含收益率的公式有三种,关于详细的推导,可以参考集思录;http∶//www.jisilu.cn/question/27039。这三种公式误差不大,但第三种的情况是,假定利率都不变(央行后续没有降息与加息)。隐含收益率是一个适用于评价所有A份额的综合指标。一般来说,隐含收益率越大,则A类的机会越大,这三种公式为∶

第一种∶隐含收益率 = 约定利率/(交易价格—A类净值 +1);

第二种∶隐含收益率= A类净值/A类交易价×(本期利率×本期剩余天数+下期利率×(365-本期剩余天数))/365。

第三种∶隐含收益率=约定利率/(A类交易价/A类净值)。

对于第三种要好理解得多,比如 100 元的债券,约定利率为6%则1年后就有6 元利息,所以6就是到期收益率。考虑到一级市场与二级市场的折价,所以实际上,相当于"约定利率/A 的折价率"。其实,当隐含收益率较大时,可以看成是广义的套利,它发生在每年的定期折算中。

举例来说,一个A类,约定收益率为6??那么1年后,一般在下一年度的1月4日。在折算前,投资者若在0.8元买入A类,并持有到定折后,则0.06元的红利将以母基金的形式给投资者,而1元的A类,将在0.901元的跌停卖出,或者最多2个跌停卖出,即0.8109元卖出。那么,若忽略手续费,则收益率在(0.06+0.8109)/0.8-1 与(0.06+0.901)/0.8-1之间,即8.86%~20.13%之间。

当然,母基金由于要停牌2日,所以若赎回当日面临 2%损失,而且将赎回0.5%手续费也考虑进去,则0.06元的母基金先打个9.8折,然后再打9.5折",从而收益率在(0.06×0.98×0.95+0.8109)/0.8-1与(0.05586+0.901)/0.8-1之间,即8.35%~19.6%之间。显然,若在0.86元以上买入的话,那么就可能面临亏损。

另外,还有几个不利的因素也考虑进去。第一,考虑到央行一直降息,则未来约定收益率可能会在5以内;第二,又将股市的牛市预期考虑进去,则定期这算后两个跌停卖出。然后,又将母基金赎回损失 2%手续费0.5%考虑进去,则盈亏平衡点为∶0.05×0.98×0.95+0.8109=0.8575元。那么,若要实现5%收益,则需要在0.816元买入。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

中国债券市场的发展历史

脱水研报

-

我不信舍得酒会造假。要是它造假的话我会颠覆三观怀疑人生。但我一直不敢讲话,没错,就是不敢,因为我怕麻烦。就像平时以某家上市企业为例介绍财务分析的方法,就有人过来

-

澜起科技成立于2004年,是国际领先的高性能处理器和全互连芯片设计公司。公司致力于为云计算和人工智能领域提供高性能、低功耗的芯片解决方案,目前的产品包括内存接口

-

中国邮政储蓄银行(PostalSavingsBankofChina)是中国一家大型零售商业银行,于2007年3月6日成立,总部位于北京市西城区。前身为邮政储金局

-

2021年中国珠宝首饰产业市场总规模约为7200亿元,其中钻石产品市场规模约为1000亿元。而婚恋消费是钻石产品的主要需求来源,占比约为58%,主要包括求婚戒指

-

如果我们要想获得高收益,那就必然伴随着高风险,这时投资股票可能是个合适的选择,股票的变现能力相对就好,我们获得了流动性。如果我们想要低风险的话,那就必然伴随着低

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,华为目前在智慧办公领域已拥有较多合作伙伴,包含了办公效率、数字创意、在线教育等全线产品,实现了从学生群体到职场人士的需求全覆盖,为消费者的工作和学习提

-

值得注意的是,三星上一代折叠屏Fold 2在韩国的预购仅为8万台。对比三星另外两款旗舰,三星Z Fold3/Flip3预订量达到了Galaxy S21的两倍和G

-

我国建筑屋顶资源丰富、分布广泛,开发建设屋顶分布式光伏潜力巨大,有利于引导居民绿色能源消费,助力碳减排。光伏建筑一体化(BIPV)是打造绿色建筑最有效的解决方案

-

点评:由于石墨烯拥有超乎想像的导电能力,石墨烯电池概念成为突破电池技术瓶颈的救命稻草。尤其国内电动汽车行业但凡有技术突破大都与石墨烯电池挂钩。 锦富技术(30

-

机构分析指出,我国2030年碳达峰、2060年碳中和的目标指引下,能源结构转型和发展新能源汽车是必由之路。氢燃料电池汽车近年来受到国家政策的大力支持,氢能和燃料

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个