基金投资者对个股资料的财务分析有哪些?

股票价格向其内在价值回归是未来股市发展的重要走向,投机将不再被市场容忍,股票的价格与公司的经营业绩联系越来越紧密,那么普通投资者应该如何分析上市公司的经营业绩?如何对股票品质的好坏进行判断?

阅读与分析上市公司的财务报表是最直截了当,也是最有效的手段,是投资者分析基金持股是否正确的第一步。

公司财务分析的基本依据就是财务报表。上市公司的财务报表是投资者了解公司,做出投资决策最全面、最可靠的第一手资料。

财务报表主要包括资产负债表、利润表和现金流量表。通过分析资产负债表可以了解公司的基本财务情况;分析利润表可以了解分析公司的盈利能力、盈利情况以及经验效率等;分析现金流量表,可以了解公司运营资金管理能力,偿债能力等。

资产负债表

资产负债表反映了公司在某个特定时期内的财务状况。该依据是"资产=负债+股东权益"这个基本平衡公式进行编制而成的。其主要内容主要包括以下三方面。

● 公司在某一时间点所拥有的资产总额。

● 公司在某一时间点的负债总额。

● 股东权益。

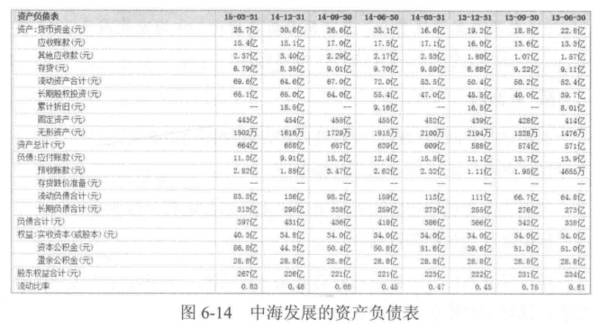

图6-14 所示为中海发展的资产负债表示意图。为了方便横向比较,在此将 2013年6月 30 日至2015年3 月31日这段时间内的所有报告期的数据罗列出来。

● 货币资金∶反映企业库存现金、银行结算账户存款、外埠存款、银行回报存款等资金合计数。如果一个公司的现金储备快速下降而且长期保持低位,就很难实现发展,即便市场出现机会也难以把握。但公司的现金储备过多且长期保持在高位,也会影响公司的资金效率,影响公司未来的成长性。截至2015年3月31日,中海发展的货币资金达到25.7亿元。

● 应收账款∶是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,应收账款表示企业在销售过程中被购买单位所占用的资金。中海发展最新的应收账款为15.4亿元。

●流动资产∶是指可以在1年内或超过1年的一个营业周期内可变现或者运用的资产,包括现金及各种存款、存货、应收及预付款项等。中海发展最新的流动资产合计69.6亿元。

● 资产总计∶是指流动资产合计数+长期投资净额+固定资产合计数+无形资产及其他资产合计数+递延税款借项综合。中海发展在2015年3月31日的资产总计664亿元。

● 流动负债∶指可以在1年内或超过1年的一个营业周期内偿还的债务。流动负债中最主要的是银行短期借款,借款的目的是用于补充营运资金,只可用于短期用途。中海发展截至 2015年3月31日的流动负债总计83.8亿元。

利润表

利润表是反映公司在一定时期内经营成果的动态报表。它是依据"收入-费用=利润"的平衡公式进行编制的。

利润表主要包括销售收入、销售成本、销售毛利、营业外收入及支出、税前及税后盈利等数据。

通过利润表可以考核公司收益计划完成情况,分析收益增减变化的原因,预测企业收益的发展趋势。

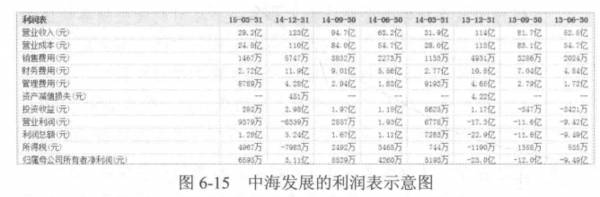

图6-15所示为中海发展的利润表示意图。

● 营业收入∶是指公司的主要经营业务所取得的收入。只有在利润占70%以上的业务才能称为主营业务。营业收入的增长是体现公司市场竞争力和市场份额不断提高的标志。中海发展最新的营业收入为29.2亿元

● 营业成本∶反映公司以销售产品和提供劳务等主要经营业务的实际成本。中海发展当前的营业成本为24.5亿元。

营业利润、管理费用和财务费用是投资者衡量公司内部运营效率高低需要重点研究的数据,通常用占主营业务收入的比重进行衡量,如果三项费用占主营业务比重下降或低于同行业,说明该公司在内部管理效率上具有优势。

● 管理费用∶反映公司发生的应由主营业务负担的各项管理费用。

● 财务费用∶反映公司发生的应由主营业务负担的一般性财务费用,主要包括利息支出、汇兑损失以及金融机构手续费用等。

● 营业利润∶是主营业务利润和其他业务利润之和。

现金流量表

图6-16 所示为中海发展的现金流量表示意图。

现金流量表是以现金及现金等价物为基础编制的,反映公司财务状态变动以及主要原因的财务报表。

现金流量表提供公司在年度内有关现金收支的资料,帮助投资者分析公司的生存能力、发展能力和适应市场变化能力。

现金流量表所致的现金是广义的概念,主要指库存现金、银行存款、其他货币资金以及短期证券投资。

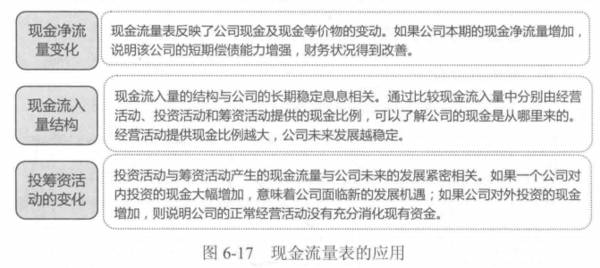

投资者在分析现金流量表时,可以分析公司现金流入及流出结构,现金收支是否平衡。另一方面可以通过计算有关的财务比率,将现金流量表与其他财务报表提供的资料进行结合分析。

与现金流量表有关的财务比率主要有现金流量与当期债务之比、现金流量与债务总额之比和每股现金流量等。图6-17所示为现金流量表的具体应用。

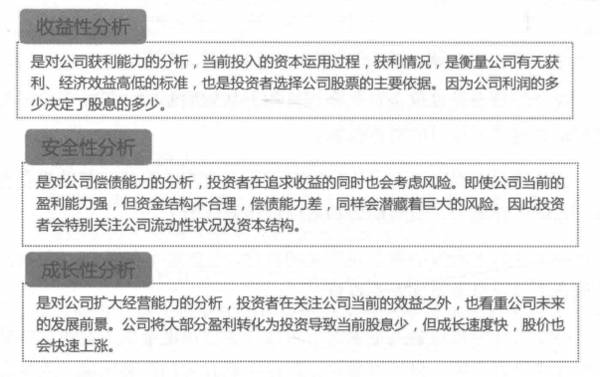

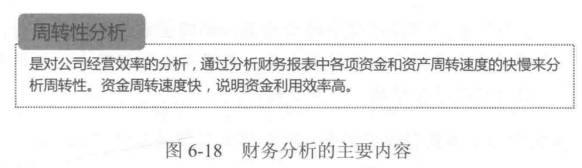

财务分析的主要内容

财务分析主要从收益性分析、安全性分析、成长性分析、周转性分析这4个方面。

具体内容如图6-18所示。

在进行财务四大内容的分析时,将不仅仅停留在财务报表现有的数据上,而是通过计算各种比率,来达到更为直观更有效的财务分析目的。

财务比率分析是将两个有关的数据进行运算,用所得的财务比率来反映财务报表中不同项目之间的逻辑关系的一种分析技巧。运用财务比率进行各种维度的比较分析,有助于投资者正确评估企业的经营业绩和财务状况,便于调整投资结构和投资决策。

财务比率分析与财务分析的四大内容一一对应,分别是收益性比率、安全性比率、成长性比率、周转性比率。

其中收益性比率主要有资产报酬率、每股收益、每股净值、市盈率等,具体内容如下。

● 资产报酬率∶又称为投资盈利率,是企业资产总额中平均每百元所能获得的纯利润。主要用以衡量公司运用所有投资资源最终所获得的经营成效。

● 每股收益∶是指扣除优先股股息后的税后利润与普通股股数的比率。是衡量股票投资价值的重要指标之一,每股收益越多,则股票投资价值越高。

● 每股净值∶又称为每股账面价值或每股净资产额,是股东权益与股本总数的比率。通常而言,股票市价高于其资产净值,而每股资产净值又高于其面额。每股净资产的数额越高,表明公司的内部积累越深厚。因此那些净资产较高而市价不高的股票,具有不错的投资机会。

● 市盈率∶是每股市价与普通每股净收益的比值。通常经营前景良好的公司股票市盈率趋于升高,而经营前景黯淡的公司,其股票市盈率总会处于较低水平。市盈率是被投资者广泛用于评估公司股票价值的一个重要指标。

安全性比率主要有流动比率、速动比率、其具体内容如下。

● 流动比率∶是衡量公司短期偿债能力最通用的指标,是流动资产与流动负债的比值。通过流动比率,可以知道公司1元的短期负债,能有几元流动资产可做清偿保证。流通比率越大,表明公司的短期偿债能力越强。财务正常的企业,流动比率不得低于1∶1,通常认为2∶1是最为科学合理的。

● 速动比率∶是速动资产与流动负债的比率。它是衡量公司到期清算能力的指标。通过速动比率,可以知道企业在极短时间内偿付短期债务的能力。通常认为速动比率最低限为 0.5∶1,保持在1∶1,则能保证流动负债的安全性。

成长性比率是财务比率分析中的重要比率之一,它反映出公司的扩展经营能力,主要指标有总资产增长率、净利润增长率、利润留存率这三大指标。

● 总资产增长率∶是指期末总资产减去期初总资产之差除以期初总资产的比值,处于扩张时期公司的基本表现就是总资产增长率的不断扩大,而处于生命周期末期的公司则表现为总资产增长率的萎缩甚至负增长。

● 净利润增长率∶本年净利润减去上年净利润之差再除以上期净利润的比值。净利润是公司经营业绩的最终结果。净利润的连续增长是公司成长性的基本特征,如其增幅较大,表明公司经营业绩突出,市场竞争能力强。

● 利润留存率∶是指公司税后盈利减去应发现金股利的差额和税后利润的比率。表示公司的税后利润有多少用于发放股利,又有多少用于留存收益和扩展经营。利润留存率越高,则表明公司发展的后劲越强。

常用的周转性比率有应收账款周转率、存货周转率、资产周转率等,具体内容下。

● 应收账款周转率∶是指销售收入与应收账款之间的比率。应收账款的周转率越高,每周转一次所需要的周期越短,表明公司收涨越快。不同行业的企业,应收账款周转率因行业特性而不同,存在较大的差异。

● 存货周转率∶是指销售成本与商品存货之间的比率。周转率越高,说明存货周转速度越快,说明公司对存货的利用率越高,存货积压也少,经营管理效率也越高。

● 资产周转率∶是指销售收入与资产总额之间的比率。是用以衡量公司总资产是否得到充分利用的指标。该指标反映资产总额的周转速度,周转越快,企业资产的利用效果越好,企业的偿债能力和盈利能力也让人放心。

随着股票市场的发展,为了方便投资者进行投资决策,市面上多数的股票交易软件都会将大部分财务比率计算出来,供投资者进行查看与分析。

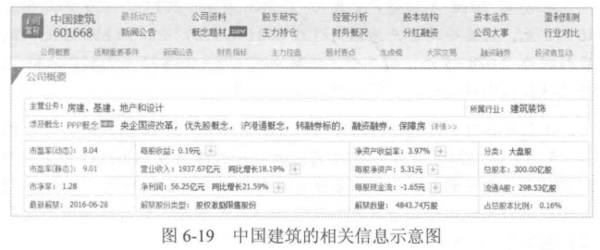

从图6-19 中可以看出,投资者可以得到市盈率、市净率、每股收益、净利润、每股净资产等重要指标数据。这些数据以及能够满足多数投资者对企业的财务比率分析。

当然投资者还可以进行更为详细的财务分析,如图6-20所示为中国建筑主要财务指标示意图。

从图6-20中可以看出,投资者可以详细的看到中国建筑一段时间以来的净利润及增长率、营业总收入及增长率、每股净资产、净资产收益率、资产负债比率、存货周转率等多种财务指标。

通过这些数据,投资者可以进行横向或纵向的多维度比较,对中国建筑进行综合分析,从而做出投资决策。

A 公司 2014 年初资产总额为 32808 万元,2014 年末资产总额为46976元,则其平均资产总额为(32808+46976)÷2=39892万元,税后利润为 2678 万元,则其资产报酬率=2678÷39892=6.71%,表明 A公司每投入100 元资产,就能获得收益6.71元。

B上市公司3 月送股转增股数为7363万股,到12月底计算每股收益,3 月份距 12 月份共计9 个月,所以送股转增股的加权股本应该为7363×9÷12=5522万股,如果公司原有股本为9203万股,那么到 12月底公司的加权总股本为 9203+5522=14725万股。税后利润减去优先股股息等于2678万元。

因此每股收益为2678÷14 725=0.18元。

某企业普通股每股市价为10元,每股获利为0.4 元,则市盈率即为10÷0.4=25、表示该股票的市价是每股税后利润的 25倍、其倒数为4%,表示投资于该股票的投资报酬率为4%。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

成交量比率∶VR的定义是什么?它如何计算?

脱水研报

-

公司主营智能超声水表和热量表两大系列产品,满足公用事业部门及相关企事业单位的精准计量、远程抄表、营收管理、在线监测和综合分析等需求。据国盛证券研报分析,公司产品

-

经过二十余年的发展,医疗服务业务规模快速增长。国际医学高新医院、国际医学中心医院和商洛医院新增床位已投入使用,另新增康复中心和辅助生殖中心。据国金证券研报分析,

-

公司发布2021年中报,2021H1实现营业收入82.74亿元,同增72.95%;实现归母净利润15.63亿元,同增101.81%。收入高于业绩预告中值81.3

-

中微公司成立于2004年,主营业务为开发大型真空微观器件工艺设备,主要产品包括刻蚀设备和MOCVD。公司CCP刻蚀设备已批量应用于国内外一线客户从65nm到5n

-

近日贝壳投研(ID:Beiketouyan)在研究医药行业的时候看到很多企业存在着同样的问题:融资→扩产→经营质量下滑,当然还有情况更差的:并购→规模扩张→经营

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

广发证券认为,假设磷酸铁制备工业均采取工业级磷酸一铵,预计2021年、2025年磷酸铁锂放量将分别拉动工业级磷酸一铵需求19.8万吨、153.6万吨。 云天化

-

中信建投证券武超则指出,转基因产品的开发壁垒较高,具备研发周期长(约需13年)、投入费用较高(逾1亿美元)等特点。当前我国已有4个玉米转化体和3个大豆转化体获批

-

业内认为,随着技术的成熟化发展,OLED面板已进入加速渗透期。机构预测,2021年全球OLED 手机面板出货量将达到5.845亿片,同比增长28%;OLED面板

-

2021年初,工信部出台了《工业互联网创新发展行动计划(2021-2023年)》,确立到2023年,我国工业互联网新型基础设施进一步完善,打造3-5家有国际影响

-

山煤国际(600546)、东方日升(300118)等。

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有