脱水研报:客户超200家,盈利能力突出,迈拓股份成就超声仪表龙头!

公司主营智能超声水表和热量表两大系列产品,满足公用事业部门及相关企事业单位的精准计量、远程抄表、营收管理、在线监测和综合分析等需求。

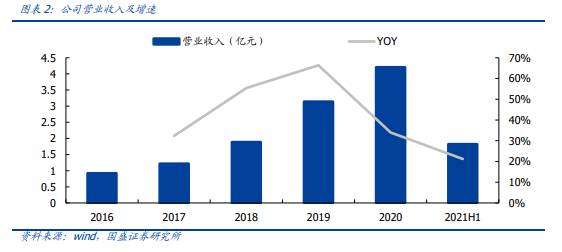

据国盛证券研报分析,公司产品以国内市场为主,产品替代+产品结构优化,2016-2020年公司收入端复合增速达46.31%。公司采用以销定产的生产模式,产品利润率水平高。

一、超声仪表龙头,盈利能力突出

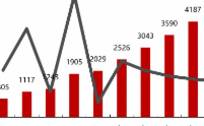

近年公司收入端保持持续高增长:2016-2020年复合增速达46.31%,2020年,公司收入为4.2亿元,同比增长33.95%。公司业绩增长的动力主要源自两方面:一是下游智能水表对传统机械水表的替代;二是由自身产品结构优化带动增长弹性。分析前者,主要从客户市场、需求规模与增速等方面入手;后者则涉及各产品线的发展及收入占比的变化。2021H1,公司实现收入1.82亿元,同比增长21.2%;Q2单季收入同比降低4.42%,我们判断芯片短缺、部分地区疫情有所反复或是主要原因,下半年有望恢复增长。

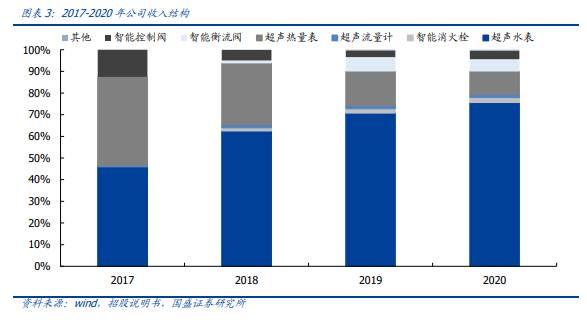

2020年公司收入结构看,智能超声水表类产品收入占比78%,其中核心品种超声水表收入份额为75%,智能消火栓、超声流量计收入份额分别为2.24%、1.43%。智能热量表类产品收入占比19.98%,其中超声热量表、智能衡流阀、智能控制阀占比分别为10.48%、5.64%、3.85%。从公司近期收入结构变化看两个趋势:1、性能优势明显、性价比逐渐提升的超声水表占比持续提升;2、拓展产品智能衡流阀价值量在提升,收入规模增长;3、传统产品超声热量表的收入与占比呈下降态势。

2020年,超声水表收入占智能超声水表类产品收入的95.31%。究其原因,一是超声计量技术的先进性及软硬件结合的完整产品生态带来较高的附加值,二是契合行业政策发展趋势。销量角度看,公司超声水表销量占比约75%。价格看,超声水表均价416.12元/个,较为稳定。其中大口径均价4263.62元/个,小口径均价306.70元/个。

公司产品以内销为主。近年来,受益于政策导向和客户精细化管理需求的提升,智能超声水表类产品和智能超声电表类产品的收入均大幅上涨,智能超声水表加速对传统机械水表的替代。

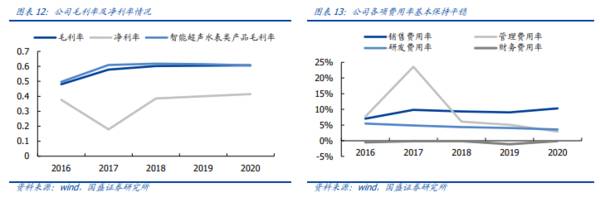

营收分析从销售2020年,公司业务毛利2.55亿元,近两年复合增长率49.42%;主营业务毛利率率为60.71%,近年维持稳定。受益于一户一表、三供一业、阶梯水价等产业政策推动,超声水表毛利率高且其收入占比增加,从而带动主营业务毛利率持续提升。销售费用率略有上涨,管理/研发费用率持续下降,2020年公司研发费用为0.15亿元,同比增长18.32%,占营业收入比例为3.59%。净利率亦略有提升,2020年,公司归母净利润为1.74亿元,净利率达41.45%。

二、公司领先优势显著,综合能力提升强化成长弹性

公司在国内超声仪表制造领拥有较高的市场地位。其未来增长主要来自超声水表业务,受益于政策导向和自身的性能与性价比优势;新拓展的智能衡流阀赛道,若后续顺利获得大客户的认可,预期也将带动较高的业绩弹性。

公司具有综合服务平台优势。现已形成专项管理软件、综合管理平台等软件产品体系,满足了公用事业部门或相关企事业单位精准计量、远程抄表、营收管理、在线监控和综合分析等需求。目前已为全国200多家供水企业提供智能超声水表系列产品,有效地提升了客户经营管理效率。

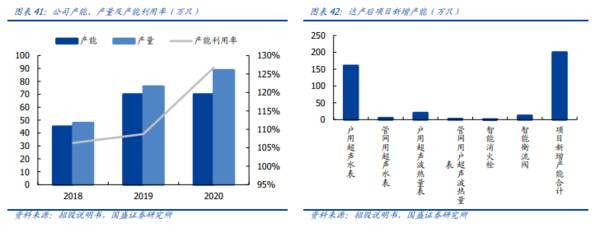

新项目投产后,预期超声水表类产品及超声热表类产品产能分别提升166万只、34万只,大大缓解当前产能瓶颈以及为持续增长的下游需求做铺垫,并进一步向能源计量数据管理分析、综合化解决方案提供商转型升级,从而实现企业的可持续发展。(国盛证券)

总结:

受新技术推广的节奏影响,水司采购会倾向于有较好历史供应经验的公司,公司作为超声波水表领先者,预计未来几年内仍能享受较高的技术红利。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

新锐品牌“画面”——做“中华第一煮面”背后的底气在哪?

脱水研报

-

据天风证券研报分析,公司定位中高端应用领域,产品主要应用在通信设备/网络设备/服务器等领域,技术实力行业领先,已成功导入行业头部客户。公司印制电路板产品定位于中

-

(1)次高端市场仍处较快扩容期青花系列产品是山西汾酒的核心产品,定位次高端,消费场景以商务宴请及家宴为主。自2015年行业复苏以来,次高端是增速最快的白酒市场。

-

01双寡头大盘继续回暖,量能上有放大趋势,但市场依然处于底部的消化阶段,目前还是尽量控制好仓位,不排除向下二次试探。今天TCL科技大涨近5%,再次接近震荡区

-

公司以低压电器业务起家,2010年登陆A股。2016年,正泰电器完成对正泰新能源100%股权收购,以其为平台开展光伏电池/组件制造、EPC、电站运营、运维等中下

-

锡业股份是一家以锡为主的综合性有色金属企业,是世界锡行业的龙头企业。公司于1998年成立,2000年在深圳证券交易所挂牌上市。目前公司拥有锡冶炼产能8万吨/年、

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

目前,OLED产业上游市场仍然以日韩欧美厂商为主,市场集中在日本出光兴产、堡土谷化学、美国UDC公司以及一些韩国公司。根据机构统计,OLED设备投资金额在201

-

点评:钠电池在产业化储能领域比锂电池更有性价比。钠电池安全性高,成本低,但能量密度相对较低。因此不会全面取代锂电池,但极有可能在低速新能源汽车、小动力、储能电站

-

华友钴业(603799)旗下圣钒科技专注于磷酸铁锂正极材料,现规划年产7.5万吨磷酸铁锂;龙蟠科技(603906)子公司常州锂源拟在印尼设立合资公司,总投资2

-

点评:近日,易方达两大明星基金经理萧楠、张坤在同一天兵分两路分别调研了生猪养殖两大龙头牧原股份和温氏股份。参加调研的还有多家明星机构,包括淡水泉、高毅资产、正心

-

点评:服务卡片作为鸿蒙的首创,可以快捷的让用户触及应用中常用功能。利用鸿蒙的分布式技术,将用于玩游戏的服务卡片,分布到任意多部手机或者平板上。这样从理论上可以任

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵