从ROE和估值的角度,再看美妆行业的龙头企业!

前段时间,算是把美妆赛道的细分龙头都捋了一遍,每家企业都有它的优缺点,但研究聚焦于单个企业本身,没有进行同行业企业的对比分析。不清楚到底哪家企业净利率最高?哪家企业综合实力最强?

为了优中取优,这次选取贝泰妮、珀莱雅、华熙生物和上海家化四家企业进行比较,看一看谁是赛道中的未来之星。

一、对比标的简介

贝泰妮:云南的超级上市企业,可直接从云南特色植物种提取有效物质作为生产原料。主要品牌薇诺娜在皮肤级护肤品市场占有率超过20%,稳居第一;每年为贝泰妮贡献约98%的营业收入。此外,研发能力强,截至2021年拥有80项专利。

珀莱雅:近三年股价涨幅最大的护肤企业,大单品策略营销十分成功,近十年净资产收益率保持在20%以上,综合能力强大。总资产周转速度在同行中处于前列,资产利用效率高、运营能力强,对于后期开拓市场非常有益。

华熙生物:依靠微生物发酵和交联技术,稳坐透明质酸行业龙头,并建立了透明质酸全产业链业务体系。旗下品牌“润百颜”、“夸迪”营收已进入 10亿量级,品牌打造初见成效。此外,加大力度推出胶原蛋白新原料,2022年4月花2.3亿元收购益而康51%的股权,看中的就是益而康在胶原蛋白赛道的优势。

上海家化:国产美妆品牌不少,但之前少有像欧莱雅、强生这样的大集团,除了珀莱雅、上海家化可以称得上百年国货企业。1990年就推出了国民香水“六神花露水”,风靡全中国。它的产品覆盖范围广、经营时间长、品牌种类多,同时也在不断创新,例如新品牌玉泽和启初。

二、从人口数量和人均消费支出,看美妆行业市场规模

消费行业的增长动力,根源是人口数量和人均可支配收入。

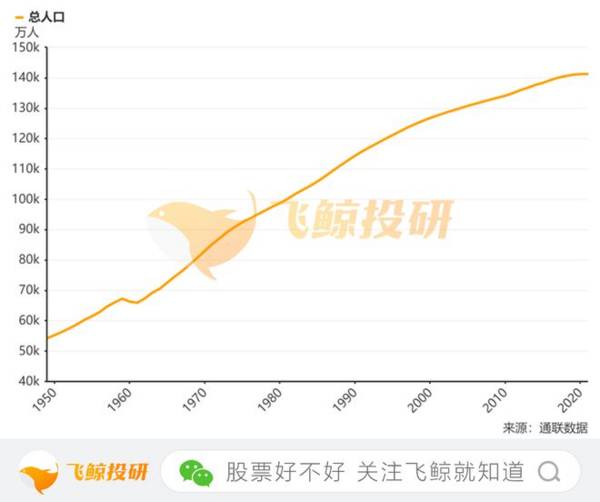

1950年到2021年,中国国民总人口数量由5.5亿人增加到14.12亿人。

1960年到2000年,经济发展加速,人口增长也加快了步伐,但2000年以后,尤其是2010年到现在,人口增长十分缓慢,女性人口在总人口中占比48%左右。

当然美妆的主要消费人群是17-35岁的女性,人口增长慢暂时不会对美妆行业产生大的影响。

据艾瑞咨询, 2021 年护肤品消费者中 18-35 岁人群占比超过 70%,其中 18-24 岁达到 39.5%;性别上,我国女性人群为消费主力,2020 年占比为 76.8%。

全国居民人均可支配收入增加 :

2017年,全国居民人均可支配收入25973元;

2021年,全国居民人均可支配收入35128元;

2017-2021年,复合年增长率6.22%。据悉,2020-2025年中国人均可支配收入年复合增长率可达6.7%,2025年人居可支配收入将增加到44614元。

人均可支配收入增加,是居民生活水平提升的直接因素,收入增加,自然会带动消费支出,而美妆支出在消费支出中的占比是趋于稳定的,所以,未来美妆的消费总额也是呈上升趋势。

中国美妆市场规模增速始终高于全球美妆行业增速。

中国美妆市场规模:2013年446.8亿美元,2021年811.3亿美元,年复合增长率7.7%;

全球美妆市场规模:2013年4769.8亿美元,2021年5249.1亿美元,年复合增长率1.2%。

中国美妆市场规模位居全国第二,2021年在全球市场规模中占比约16%,是仅次于美国的全球第二大美妆市场。

三、四家企业净资产收益率分析

1、净资产收益率比较

ROE中文名称净资产收益率,代表的是股东的权益回报率,对于消费类企业,我们喜欢用拆解roe的方法研究,从而找出企业的赚钱模式。

首先,根据查到的数据来看,目前roe水平最高的是贝泰妮,至少可以说它上市以来的roe表现十分不错,不过需要注意的是贝泰妮的roe走势整体向下,2021年roe是23.33%。

当然,华熙生物上市时间也不长,不过它的roe水平远低于贝泰妮,2021年roe14.6%,可见贝泰妮在roe上还是具备优势的。

珀莱雅和上海家化是成立很久、并且上市多年的美妆企业,从roe的变化趋势来看,珀莱雅的roe表现更喜人,近十年roe基本都大于20%,不辜负“国货龙头”的赞誉。反观,同样被称为“国货之光”的上海家化,2016年之后roe就没能再突破10%,具体是什么原因,我们需要进一步拆解roe了。

2、ROE拆解——净利率

净利率是roe的影响因素之一,从变动趋势看,珀莱雅和上海家化的净利率走势与roe走势相同,说明二者的净利率是驱动roe变动的主要因素,也意味着这两家企业盈利能力的强弱决定着净资产收益率水平的高低。

贝泰妮的roe远高于华熙生物,但是华熙生物的净利率总体上高于贝泰妮。Roe的另外两个影响因素是总资产周转率和权益乘数,由这一反差,飞鲸投研推断华熙生物的总资产周转率或权益乘数中,至少有一个指标是不如贝泰妮的,下面我们可以直接验证。

3、ROE拆解——总资产周转率

根据上面的推断,贝泰妮roe高于华熙生物,贝泰妮净利率低于华熙生物,因此贝泰妮的总资产周转率远高于华熙生物。贝泰妮的总资产一年周转1到2次,而华熙生物总资产一年只能周转0.5次左右。

再观珀莱雅和上海家化,这两家企业的表现一直很稳定,珀莱雅roe高于上海家化、净利率高于上海家化、总资产周转率亦高于上海家化。

总资产周转率代表企业的运营能力和资产利用效率,因此对比运营能力:贝泰妮>珀莱雅>上海家化>华熙生物。

4、ROE拆解——权益乘数

权益乘数=1/(1-资产负债率),资产负债率越高,权益乘数就越大,因此它代表的是企业利用杠杆的能力。

珀莱雅2017年之前roe水平极高,达到40%多,其中一个原因就是这阶段的权益乘数奇高,2014年权益乘数5.31倍;

2015年权益乘数3.39倍;

2016年权益乘数2.68倍。

从权益乘数的变动趋势来看,四家企业利用杠杆的能力差距愈加趋同:

贝泰妮2021年权益乘数1.22倍;

珀莱雅2021年权益乘数1.61倍;

华熙生物2021年权益乘数1.32倍;

上海家化2021年权益乘数1.74倍。

飞鲸投研再总结一下:

ROE水平:贝泰妮>珀莱雅>华熙生物>上海家化。其中贝泰妮的roe水平最高,但只有近几年数据,还需要继续观察;珀莱雅的roe常年保持在20%以上,综合来看,是四家中最稳定的。

净利率:华熙生物>贝泰妮>珀莱雅>上海家化。华熙生物净利率水平最高,近三年不断下滑,2021年低于贝泰妮;贝泰妮和珀莱雅净利率稳定,盈利能力变化不大;上海家化净利率最低,2020年开始有好转趋势。

总资产周转率:贝泰妮>珀莱雅>上海家化>华熙生物。贝泰妮资产利用效率最高,按照2020年的速度,所有资产周转一次只需要186天;华熙生物资产利用效率最低,所以资产周转一次约730天。

权益乘数:四家企业之间的差距很小,利用杠杆的能力相差不大。

四、从估值看美妆企业

最后,飞鲸投研再简单提一下估值。

市盈率是相对估值指标,它代表公司每盈利1元钱,投资者愿意以多少钱价格买入。

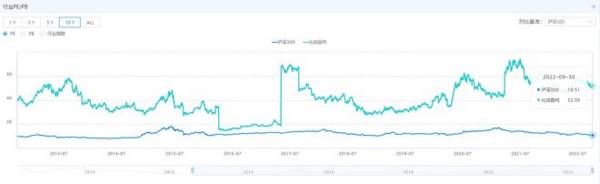

首先,看一下近十年美妆行业的估值水平,选择沪深300为对比基准,可以看出美妆行业的估值一直高于沪深300的估值。2022年9月30日,美妆行业的估值是52.05倍,沪深300估值只有10.51倍。

具体到四家企业的估值高低,还需要结合业绩来看。因为估值和业绩匹配才算合理,有时市场处于非理性阶段,估值低于业绩,投资者能赚估值修复的钱;如果业绩同时上涨了,就能赚业绩提速和估值修复的钱。

根据申万的行业分类,美妆行业今年上半年营收增速3.22%、净利润增速-26.43%,对应的最新市盈率为52.05。

贝泰妮,营收增速7.79%、净利润增速6.73%,均高于行业业绩增速,最新动态市盈率92.23,相对于同行业的其他企业来说,属于高估。因为:

珀莱雅,营收增速36.93%、净利润增速31.33%,最新动态市盈率77.78;

华熙生物,营收增速51.58%、净利润增速31.25%,最新动态市盈率66.59。

再看上海家化,受上海疫情封闭管理影响,上半年营收和净利润增速均大幅下滑,但估值仍高于行业水平,或许是因为偶发因素影响,投资者和机构仍然看好上海家化未来的成长(动态市盈率代表未来)。

综合飞鲸投研上面的分析,大家觉得谁的综合实力最强、最有可能成为美妆行业的未来之星呢?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

“寡人”周鸿祎

脱水研报

-

在计划经济时代,洋河作为老八大名酒通过地方国营糖酒公司统购统销,洋河大曲在市场上供不应求,洋河在此渠道模式下仅承担生产作用,不担负任何渠道开发及维护工作。改革开

-

公司于1998 年创立,从吸尘器代工 厂商起步,经过多年的技术进步与品类扩充,已形成了“Ecovacs 科沃斯”家庭服务机器人、 “TINECO 添可”高端智能

-

一是往上游找净利率高的原材料商,毕竟下游卷的太厉害了;二是找业务与养老、二胎三胎、健康养生相关的企业,把握未来的趋势。当然前提都是公司业绩好、现金流状况好。在我

-

实话说了吧,我就是馋格力电器的钱。下图是2011—2019年格力电器货币资金金额及其占总资产比重的数据。2020年格力电器每100块钱的资产中,就至少有48块钱

-

通俗地说就是为基因治疗药物提供医药研发外包服务。和元生物于今年三月份刚刚上市,是A股第一家专门从事此细分领域的上市公司,国内同行业企业还有药明康德子公司无锡生基

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:据全球风能理事会(GWEC)统计数据,2018-2020年,中国海上风电的年新增装机量连续三年位居全球第一。高速增长的电力需求与国家发展目标,将促使未来十

-

点评:此前,台积电在1nm技术中实现关键突破,引来了业内的广泛关注。据了解,此次关键技术突破,在于利用二维材料作为接触电极,可大幅降低电阻并提高电流。二维半导体

-

川财证券陈雳认为,全国碳交易市场开启后,碳配额和CCER(核证自愿减排量)价格均有望大幅提升。随着双碳目标临近,未来碳配额价格将保持长期上行趋势。清洁能源运营企

-

数据显示,中国电源管理芯片市场规模由2015年的520亿元增长至2019年的720亿元,年复合增长率达8.5%,预计2024年全国电源管理芯片市场规模将超千亿元

-

中泰证券谢鸿鹤认为,根据2021年度生产指令性计划,轻稀土总量有序放开,中重稀土继续严控。海外供给方面,未来3年难有新增供给,短期内缅甸矿还由于疫情等因素导致进

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个