药妆国货之光贝泰妮,高估值背后的几个核心逻辑拆解!

贝泰妮,2021年3月上市的国产药妆龙头,以“薇诺娜”品牌为核心,重点针对敏感性肌肤,在产品销售渠道上与互联网深度融合,通过电商和自媒体渠道放量。这几年贝泰妮凭借在皮肤学级的专业能力快速圈粉,并实现业绩的高速增长,成为化妆品行业一匹快速成长的“白马”!

上周五,贝泰妮选择在520那个浪漫的日子进行了利润分红,每10股派发6元现金股利,519是贝泰妮股权登记日,如果在519当天低点附近买入1手贝泰妮股票,520早盘的股票涨幅加上到账的60元现金分红,应该至少能收获3套薇诺娜保湿三件套,上市公司的浪漫,有点高级啊!

最近连着520、525大促、618电商节,进入上半年化妆品电商渠道最疯狂的一段营销高潮,贝泰妮作为这几年借助线上渠道快速崛起的药妆龙头,是否还能持续稳定增长?飞鲸投研今天就带大家一起分析一下!

01

贝泰妮业绩情况分析

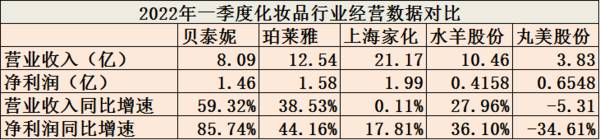

在4月28日发布的2022年一季报中,贝泰妮营业收入达到8.085亿,同比增长了59.32%,归母净利润1.46亿,同比增长了85.74%,在疫情影响比较大的一季度,贝泰妮能有这样的表现还是令人非常惊喜的。

相比较而言,我们看看一季度其他几家化妆品企业业绩情况,珀莱雅一季报营收12.54亿,同比增速38.53%,规母净利润1.584亿,同比增长44.16%,虽然也很好,但是增速上相比较贝泰妮的表现还是差了点。上海家化,一季报营收21.17亿,同比只有0.11%的增长,归属净利润1.994亿,同比增长17.81%,营收继续坐稳国产第一把交椅,不过按照今年一季度这种增速,明年一季度贝泰妮净利润就有望超过上海家化。

不过,贝泰妮市盈率一直居高不下,这种高市盈率是否还能继续维持下去,是个问题?

我们继续来看一下贝泰妮这几年的业绩增长情况,大概就能知道为什么可以获得高溢价了!

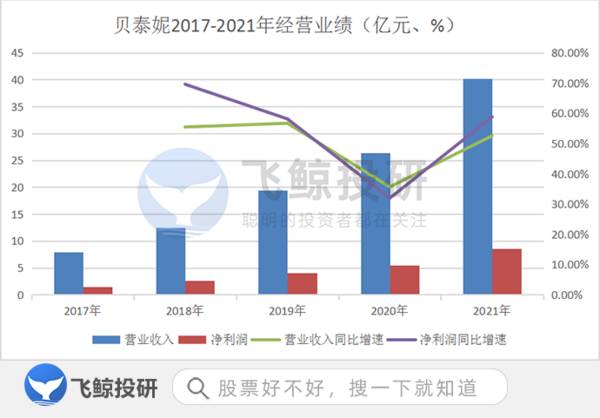

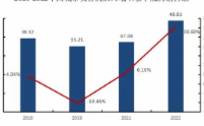

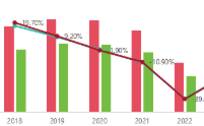

2021年年报,贝泰妮实现营业收入40.2亿元,同比增长53%,实现归母净利润8.6亿,同比增长59%,从2017年7.98亿营收到2021年的40.2亿翻了5倍,只用了5年时间,年复合增长率49.18%,这种增长速度是非常疯狂的。这就可以解释为什么贝泰妮可以有100多倍的高估值了,按照机构一致预期,贝泰妮24年仍然能保持30%以上增速,利润有望到22亿,PE差不多在35倍左右,这样看似乎就没那么贵了,正是因为业绩持续高速增长,带来了高估值,所谓好贵好贵,好的才会贵!

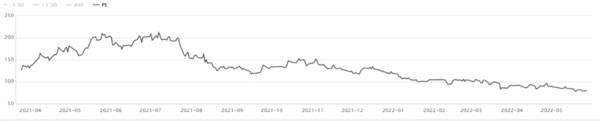

另外,另一个国产化妆品新军珀莱雅在2020年和2021年也曾经享受过一段100多倍市盈率的甜蜜泡沫期,即使在高位消化了快2年时间,目前珀莱雅仍然有60倍动态市盈率。这么看来,贝泰妮目前的高估值还是有一定合理性。所以,贝泰妮贵吗?贵有贵的道理。

珀莱雅PE趋势图

贝泰妮PE趋势图

另外,根据市场各机构预测,预计2022年~2024贝泰妮收入增长率YOY分别是39.65%、34.14%、31.29%,净利润增速基本跟营业收入持平,这种增速虽然跟近三年增速相比有所下滑,不过仍然能维持较强的增长势头,而且不排除未来贝泰妮孵化出新的大单品进一步拉高业绩,走出第二增长曲线!

02

贝泰妮业务发展和竞争力分析

那贝泰妮维持这个较高的市盈率,必须有持续性的业绩保障,那未来贝泰妮的业绩增长潜力和竞争力如何呢?我们从主营业务、品牌竞争力、渠道和其他影响变量4个维度分析一下。

1、业务收入上。目前贝泰妮主要靠薇诺娜这个主品牌贡献收入,2021年,薇诺娜主品牌收入占比超98%,目前在皮肤学级护肤品国内市场排名稳居第一,市场份额同比提升约2个百分点。相较2020年度,“薇诺娜”品牌较第二、第三名的领先优势继续扩大,“薇诺娜”国内市场份额接近第二、三名的总和,头部效应显著。同时,公司在护肤品细分市场领域中持续表现出色,根据统计数据,公司爽肤水(护肤水)产品市场排名从第七上升至第四;面膜产品市场排名从第八上升至第七。“薇诺娜”品牌在所处的化妆品行业中具有明显的先发优势和领先地位。

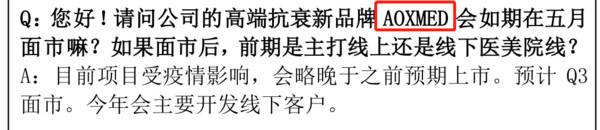

2、品牌竞争力上。2022年,公司在巩固主品牌“舒敏”系列的基础上,将在多品类和多品牌上不断突破,具体来看:1)品类方面:将进一步强化美白、防晒、抗衰等细分品类,实现品牌延展;2)品牌方面:高端抗衰品牌AOXMED预计在今年下半年上市,薇诺娜Baby预计推进产品梳理及定位升级,期待后续成长性,看好全年业绩增长的确定性,同时飞鲸投研也看好贝泰妮在皮肤大健康生态的长期布局和可持续增长。

3、渠道上,线上线下渠道双高增,防晒、精华等表现亮眼。分渠道看,预计公司线上、线下实现双高增:1)线上渠道方面,天猫仍为公司主战场表现亮眼,抖音实现较快的增速,京东增速亦快于整体;2)线下渠道方面,OTC渠道及屈臣氏等渠道实现快速增长,主要来自同店贡献。分品类看,一季度防晒/面部精华分别占比15.5%/11.1%,较2021全年的占比分别提升6/4pct,表现亮眼。整体来说,贝泰妮受疫情影响较小,线上和线下双渠道都实现了高速增长,而且因为药妆属性和较好的用户体验,用户粘性极高,也抵消了疫情带来的负面影响。

4、接下来影响业绩的两个变量。在5月19日的投资者问答中,贝泰妮表示今年昆明生产基地扩产,预计年内能够实现投产,加大自主生产能力将在一定程度上增厚毛利率。另外,高端品牌AOXMED虽然预计会晚于预期上市,不过在3季度上市后,也会带来一些业绩增量,目前对该单品的业绩销量还是未知数,不过可以肯定的是这是一种新的尝试,也会带来一部分增量,至于对年度业绩的拉动作用是否明显,还需要观察。

03

总结

总体来看,贝泰妮的薇诺娜品牌单品优势仍然非常突出,而且用户体验和粘性较高,凭借线上的渠道优势,贝泰妮将疫情的影响减少到最小,并且2021年报和一季度报都交出了超预期的答卷,从侧面也反映了贝泰妮的核心产品竞争力仍然非常强大。化妆品目前仍然处于一个景气度较高的周期,飞鲸投研认为虽然目前贝泰妮估值仍然不低,不过如果贝泰妮能继续有超预期业绩表现,还是值得期待的,接下来进入618大促,期待贝泰妮和国产化妆品的优秀表现。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

存款利率下行,该不该提前还贷?

脱水研报

-

长城汽车成立于1984 年,于 2003 年、2011 年分别在香港 H 股和国内 A 股上市。自 1996 年推出首款皮卡以来,公司不断自我革新,2002 年

-

据首创证券研报分析,公司依托无机氟化工基础及一体化优势,延伸布局新能源汽车产业链。公司2010 年打破国外技术垄断规模化生产六氟磷酸锂,同年开始进军动力电池领域

-

说到家中常备药,你第一个想到的会是什么?是板蓝根、双黄连、红霉素还是布洛芬?翻翻家里的小药箱,你大概率会找到江中牌的健胃消食片。相信大家肯定对演员郭冬临做的

-

别只惦记着几捆白菜,科技创新的星辰大海更令人心潮澎湃,社区团购让资本巨头纷纷砸钱养韭菜,各种抢人策略层出不穷,可是有一条万亿级的赛道,却很少有人关注——家居行业

-

难道华润入股就能改变金种子酒2021年业绩预亏2个亿的事实吗?难道华润入股就能改变金种子酒在白酒上市企业里并不出众的事实吗?一、2021年金种子酒业绩排名垫底俗

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

我国建筑屋顶资源丰富、分布广泛,开发建设屋顶分布式光伏潜力巨大,有利于引导居民绿色能源消费,助力碳减排。光伏建筑一体化(BIPV)是打造绿色建筑最有效的解决方案

-

产业链调研显示,在气温走高及环保限产的影响下,上游企业停工检修情况较多,致使二氧化碳原料气供气不足,本周湖北、广东等地陆续有厂家进入检修期。当下正值二氧化碳行业

-

点评:目前数字人民币由于处于试点阶段,普及程度较低,但是随着腾讯入场,微信带来的巨量用户会加速数字人民币的普及,数字人民币支付时代的到来已经不远。随着数字人民币

-

点评:业内分析人士认为,8月开始,国内房地产与基建项目的投资将会稳中有升。与此同时,由于电厂限电,大部分水泥厂,尤其是广西、河南地区出现错峰停窑,同时还有一部分

-

点评:早在去年10月份,中科院就自主研发完成了8英寸石墨烯晶圆。不管是性能或者是尺寸,都处国际顶尖水准。碳元素稳定、易导电、耐高温,易于成型和机械加工的特性,决

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火