张坤、侯昊重仓,累计分红760亿,完全没有业绩压力的绝对龙头!

酒这个产品已经存在了几千年,甲骨文有与酒有关的文字,如醴(li)、尊、酉等。

白酒早已不是单纯的一种饮品,更是中华民族几千年来形成了一种文化。很多诗人留下脍炙人口的诗篇:

李白有“花间一壶酒,独酌无相亲”的感叹;杜甫有“白日放歌须纵酒,青春作伴好还乡”的潇洒;欧阳修有“酒逢知己千杯少”的豪迈;李清照有“东篱把酒黄昏后,有暗香盈袖”的感伤。

毫无疑问,贵州茅台是最强的白酒企业,但不能因此就忽略其他白酒企业,比如五粮液。

在茅台成为行业龙头之前,五粮液也曾经坐过第一把交椅。今天,我们就从高端白酒行业规模、公司自身基本面两个维度分析一下五粮液。

高端白酒行业空间大,五粮液市占率37%

2016年,白酒行业产量达到峰值,至此行业产量持续下滑,从2016年1358.4万千升持续下降到2022年671.2万千升,目前并未出现整体产量上升的拐点。

因此,很多人对白酒企业持悲观预期,但我并不这样认为。因为是低端白酒产能过剩导致行业整体产能下滑,实际上高端白酒产能依然不足,且茅五泸占据了高端白酒95%的市场份额,其中五粮液市占率37%,仅次于茅台(43%)但远高于泸州老窖(15%)。

根据统计,2022年国内高端白酒市场规模约1628亿元,预计2026年规模可达到2846亿元,年复合增长率15%。

茅台是酱香型白酒,五粮液是浓香型白酒,两者是差异化竞争。

所以我认为随着高端白酒市场规模持续扩展,五粮液未来仍有增长潜力。

通过行业分析,我们知道高端白酒是一门好生意(增长空间大),五粮液则是好生意中的好公司。

五粮液在千元价格带有绝对优势

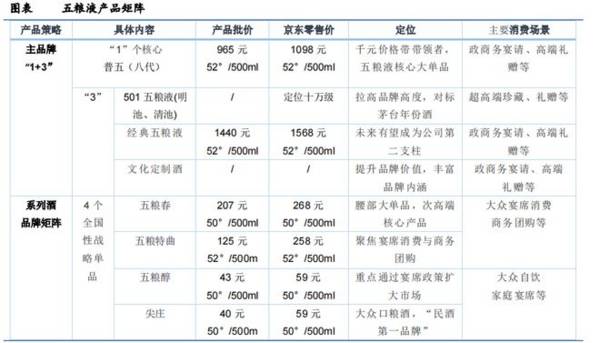

公司的产品分为主品牌“1+3”和系列酒品牌,产品矩阵已经很完善了。

“1+3”矩阵中,“1”是指主品牌核心大单品52 度五粮液(八代普五);“3” 是指高端产品501、经典五粮液、定制酒和文化酒。

系列酒品牌包括五粮春、五粮特曲、五粮醇、尖庄。

高端白酒需要长期的品牌沉淀和消费者培育,同时长期产能不足、供不应求,如今被茅五泸三家寡头垄断。

飞天茅台卡位两千元以上价格带,经典五粮液与之对标,属于超高端白酒;对于千元价格带白酒,五粮液和泸州老窖地位稳固,其中,普五经过多年高端定位沉淀和扎实的消费者粘性,在千元价格带具备绝对的领先地位,是当前千元价格带最具规模的超级单品。

2022 年,公司五粮液产品、系列酒产品收入分别为553.35、122.27 亿元,占比分别为75%、7%。

2、毛销差分析,五粮液品牌力十足

什么是毛销差?

毛利率=(收入-成本)/收入;

销售费用率=销售费用/营业收入。

一般来说,公司毛利率越高,说明产品竞争力比同行竞争对手要强,公司在产品销售发面应有一定的谈判优势;

对消费企业而言,销售费用率越低,代表品牌力越强大。

销售费用了小于15%,一般说明产品容易销售、货卖不出去的风险相对小一点;销售费用了大于30%,通常意味着产品销售难度大、风险大。所以,销售费用率也可以成为“销售难度率”。

用“毛利率-销售费用率”分析,更能反应消费企业的产品竞争力。

毛销差分析可知,五粮液产品竞争力行业第三。

毋庸置疑,贵州茅台的毛销差是最高的,毛利率90%以上、销售费用率约3%,毛销差接近90%。

由于篇幅有限,另外17家白酒企业数据并未列示,但可以肯定的是,它们的毛销差均低于这三家企业。

我们对比的重点在五粮液和泸州老窖上,它们也是千元价格带高端白酒的两大龙头。2020年之前,五粮液毛销差高于泸州老窖,产品竞争力更强;2020年开始,泸州老窖毛销差反超五粮液。具体如下图

由上图明显看出,五粮液销售费用率常年低于10%,相比泸州老窖销售费用率更低、品牌力更强。

但是五粮液毛利率明显低于泸州老窖,这也是其毛销差被反超的原因所在。

2022年,泸州老窖酒类营收占比99%、毛利率87%;而五粮液酒类营收占比只有91%,且毛利率82%左右,所以泸州老窖主营业务更突出、毛利率更高。

具体产品上,五粮液核心产品八代普五价格低于国窖1573。

所以,五粮液的品牌力比泸州老窖强;但毛利率仍需提高。不过整体上随着直销渠道占比提升,近些年毛利率有所提高,想要大幅提升毛利率,还需要高端产品的发力。

3、产能充足,保证长期业绩确定性

2022年,五粮液营业收入739.69亿元,同比增长11.72%;归属净利润266.91亿元,同比增长14.17%。这是其业绩连续7年实现两位数增长。

由于业绩增长稳定,五粮液连续多年慷慨分红,与股东共享成果。目前公司已累计分红21次,金额高达760亿元,是上市以来融资金额的19倍。

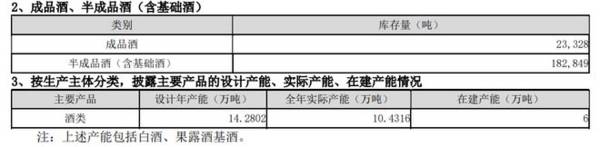

分红来自稳定的业绩,对于高端白酒企业来说,产能是保证业绩增长的底气,而五粮液未来的底气十足。

2022年公司酒类(白酒、果露酒基酒)实际产能10.4万吨。根据股东大会,2023年要确保

10万吨生态酿酒一期项目2万吨建成投窖。

此外,根据公告公司拟投资 115 亿元用于产能扩建,未来酿酒产能将提升至 20 万吨。

历史悠久的窖池是五粮液的家底,公司扩产的脚步从未停止。随着窖池的时间沉淀,预计未来优质酒产能会稳定增长,为五粮液业绩增长提供动力。

基于以上基本面分析,我认为高端白酒未来增长潜力大,五粮液在高端市占率仅次于茅台,且品牌力十足,未来产能也能保证业绩增长,是好生意中的好公司。

五粮液估值分析

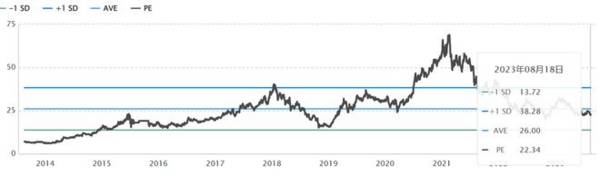

下面的估值走势图可知,五粮液的估值变动与股价变动趋势类似,白酒企业的股价变动主要来源于业绩驱动,估值会在业绩基础上增大股价波动幅度。

多家券商一直预期2023年五粮液净利润增幅约15%,我认为是比较合理且完全可以实现的。即2023年净利润约307亿元,对应动态市盈率20倍,其实处于低估区间。在业绩支撑的情况下,五粮液估值再度下滑的概率很低。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

A股第一的龙头,100家机构抢筹,正迎来绝佳周期底部,足够低位!

脱水研报

-

当你对一件事情无从下手的时候,模仿就是最快的学习方法;模仿地多了自然也就熟悉了轻车熟路了。这就是我给大家提供分析模板、让大家“照搬照抄”的原因,这是小白学习财务

-

据东莞证券研报分析,受益近年来LED芯片向中国大陆持续转移,叠加行业份额持续向龙头厂商集中,公司近十年营收、净利润保持高速增长,复合增速远高于行业平均水平。公司

-

公司是根据国务院国资委《关于设立中国南车股份有限公司的批复》(国资改革[2007]1588号)批准,由南车集团作为主要发起人联合铁工经贸发起设立的股份有限公司。

-

黑格尔在《美学》中写道:“精神的表现尽管贯穿整个身体,却大部分集中在面部构造上。”颜值经济不断崛起的时代,医美行业欣欣向荣。那么,究竟是哪几驾马车拉动了医美行业

-

一是往上游找净利率高的原材料商,毕竟下游卷的太厉害了;二是找业务与养老、二胎三胎、健康养生相关的企业,把握未来的趋势。当然前提都是公司业绩好、现金流状况好。在我

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:光波导(Optical Waveguide)技术,是一种让光线扭转 180 度的黑科技。光波导技术在明显减少设备体积和重量的同时,也是唯一一个可以让智能眼

-

点评:公开资料显示,OLED显示器驱动芯片制造难度较大,根据屏幕材料自发光特性的需求专门定制,因此代工厂无法做到大规模量产。OLED屏幕驱动芯片一直被韩国三星、

-

联泓新科(003022)是国内光伏级EVA领军企业,产量产能居前;福斯特(603806)是光伏胶膜行业龙头,市占率约60%。

-

中信建投分析师黎韬扬认为,“十四五”期间,军工行业将进入新一轮增长高峰期。供给侧的产能扩张伴随业绩快速释放,四大改革红利有望驱动军工上市公司数量快速增长,质量不

-

点评:2020-2025年期间,随着全球农业生产的逐步发展,预计全球化肥的亩均用量将向主要农业生产国看齐,全球的化肥使用规模仍存在增长空间。2019年全球氮、磷

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有