社保疯狂低吸,毛利率超高的绝对龙头,估值已经低得不能再低了!

有宽厚护城河的公司是好公司,因为护城河可以抵挡竞争对手的入侵,使企业一家独大。在财务上,好公司有两个突出特征:

1.毛利率高、净利率高,盈利能力强,具体行业利率水平有差别;

2.营收和净利润多年持续增长,业绩稳健。

不过股市有个真理:没有一直涨的公司,好公司也逃不过这条铁律。所以,当有业绩的好公司经历大跌后,上涨概率就大。

贝泰妮从2021年初最高点,到6月初最低点,股价跌幅约70%,我认为它在下半年有大幅上涨的可能性,具体原因接着往下看。

功能性护肤品行业龙头

贝泰妮是一家创立10多年的护肤品公司,主品牌“薇诺娜”是专注敏感肌肤的功效性护肤第一品牌,子品牌“薇诺娜baby”专注儿童护肤。

公司围绕敏感肌赛道持续深耕,产品涵盖舒敏、防晒、美白、抗老、祛痘多个领域。

2022 年公司总收入50.14亿元,其中护肤品收入 45.57 亿元、占比 90.9%;医疗器械收入 3.87 亿元、占比7.7%;彩妆收入 0.53 亿元,占比1.1%。

护肤品是其核心产品,2022年薇诺娜品牌,在国内皮肤学级护肤品(功能性护肤品的一种,兼具药品的治疗性和化妆品的修饰性功能)赛道的市占率为23.2%,连续多年稳居第一。

盈利能力强:毛利率、净利率均是行业第一

提到盈利能力,我们都喜欢白酒这样的行业、贵州茅台这样的企业,茅台毛利率超过90%、净利率大于50%。

不同行业不同的竞争格局,盈利水平参差不齐,护肤品行业赚钱要比白酒行业难一些。

下面6家企业,主营业务都是护肤品,一部分是上游原料商,一部分是成品商。为了弱化偶然性,我选取了2018—2022年6家公司的毛利率、净利率数据进行比较。

下图可知,贝泰妮毛利率虽有下降趋势,但一直大于75%,且是行业中毛利率最高的;它的净利率一直大于20%,虽然2022年毛利率略低于科思股份,但从5年水平看,仍然是行业第一。

为什么贝泰妮的毛利率、净利率高于同类企业呢?

首先净利率高是因为毛利率高,根据上图,几家企业的毛利率与净利率的差额大都在40%—50%,也就是说期间费用率大概在这个范围。毛利率越高,在费用率差不多的情况下,净利率自然越高。

毛利率高低与生产成本、产品价格有关,说到底与企业规模、品牌和产品有关。功能性护肤品具有一定的附加值溢价,价格略高于普通护肤品,且贝泰妮是该赛道的龙头,品牌效应已经形成。因此,以上两点是公司毛利率高于其他企业的主要原因。

营收、净利润持续双增,存货周转速度加快。

2018年到2022年,贝泰妮营业收入和净利润都增加了3倍,其中营收从12.4亿增加到50.14亿,净利润从2.61亿增加到10.51亿。

上面分析可知,这段时间公司的净利率维持在20%、21%,变动不大。所以我认为,净利润的增加主要是因为营收的增加,营业收入是我们接下来分析的重点。

首先,功能性护肤品行业规模在增长。

2021 年功效性护肤品市场规模275亿元,同比增长23.1%,而护肤品行业整体增速只有8.8%。

弗若斯特沙利文预计,2025年功能性护肤品市场规模将达到565亿元,年复合增长率19.7%。

该行业规模从2018年140亿元增加至2022年333亿元,5年约200亿的市场增量,贝泰妮作为行业龙头,营收也会随之增加。

其次,从存货周转速度看营收增速。2018—2022年贝泰妮营收年复合增长率41.8%,这么高的增速一定程度上说明了,产品周转、销售状况好。

存货周转率=营业成本/平均存货余额,存货周转一次相当于完成从买进原材料到卖出产成品这一过程,与公司的采购、管理、销售能力有关。

2018年公司存货周转率1.2次,2022年提升至2.2次,存货周转速度明显提升,我们无法得知具体哪一环节的时间缩短了,但可以判断出公司的产品卖得更多、更快了。

贝泰妮存货增长速度小于营收和净利润增速。

最后,从应收账款周转速度看营收质量。

应收账款周转率=营业收入/应收账款,一般情况下,应收账款规模会随着营收规模增加而增加,2018-2022年贝泰妮应收账款从1.18亿增长至2.7亿,显然低于营业收入的增长速度,因此,这是应收账款周转率提升的主要原因。

公司的应收账款很少,且低于应付账款,说明企业有话语权;另外,坏账也很少,说明营收质量比较好。

估值创历史新低,2023年业绩增速有望提升。

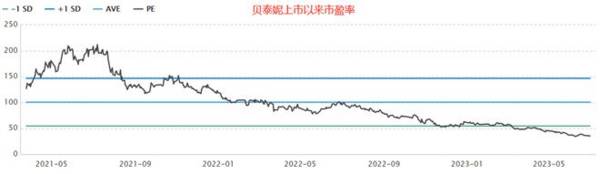

贝泰妮2021年初上市,市盈率最高超过200倍,显然有一部分是炒作。所以,即便在高业绩增速下,估值一路下跌,股价也跟着跌。目前,公司静态市盈率37倍,低于珀莱雅和行业估值水平,同时也创下历史新低。

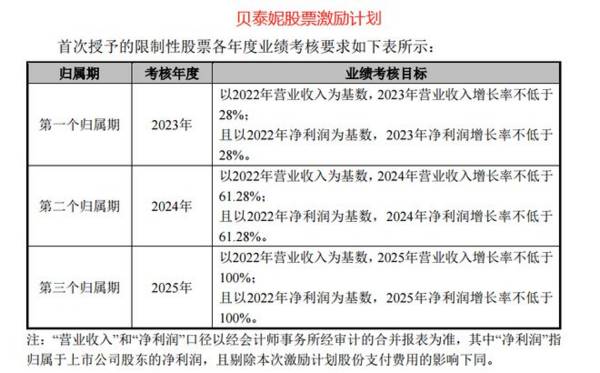

未来三年的业绩增速,不需要我们预测,公司股权激励计划已经明确表态了。2023年营收和净利润增速都不低于28%,我认为这彰显了管理层的信心。

一方面,2023年制定的业绩增速高于2022年;另一方面,股票激励计划是公开披露的,如果制定的目标太高,只能等着打脸,管理层不会脱离实际。

2024、2025年公司业绩目标增速更高,我觉得目前不必看太远。

一季度贝泰妮营收增速6.8%、净利润增速8.4%,与2022年同期相比,增长速度明显放缓,公司解释是业务处于调整期。虽然增速放缓,起码是正增长的,且珀莱雅一季度增速也在放缓,这或许和消费环境有关。

所以,贝泰妮半年报是很关键的信息,如果半年报业绩增长,大概率会刺激股价上涨,且根据半年报可以进一步预测能否完成2023年的业绩目标,提前布局。

最后我想说,外界对贝泰妮的质疑是公司过度依赖薇诺娜这一品牌,从营收看,薇诺娜品牌确实贡献了90%的营收,不过子品牌薇诺娜宝贝也逐渐进入收获期,2022年天猫双11婴童护肤行业排名第四。

今年3月份新中央工厂投产,预计年产值50亿元,且能减少对委托加工模式的依赖。所以,对于贝泰妮,盈利能力比对手强,业绩比较稳定,估值也下跌到合理区间,如果未来业绩给力,市场也会给予正确的反馈。

以上观点仅代表作者个人观点,不作为具体投资建议,股市有风险,投资需谨慎。

来源:飞鲸投研

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

十天撒金480亿,中东土豪雪中送炭,蔚来加血前途续命

脱水研报

-

一个高景气度具有持续性的行业是完全可以塑造诸多十倍牛股的,不然的话,你说这些牛股是哪里冒出来的?显然,这也是我对医药研发外包行业当前的看法。事实上,CRO/CD

-

截止2021年9月6日,食品饮料板块下跌17.82%,同期沪深300指数下跌5.33%,在申万28个行业板块中,食品饮料行业涨幅排名第27。从子行业情况来看,子

-

据渤海证券研报分析,2019年国内汽车革产量4.16亿平方英尺,2010-19年复合增速3.70%。未来随着我国汽车市场稳定发展,尤其是电动智能汽车快速增长以及

-

⒈贵州茅台是怎么“搞钱”的;⒉贵州茅台2021年年报有哪些新看点;⒊贵州茅台收入增长的驱动因素是什么。今天的文章主要讲第一块的内容,贵州茅台是怎么“搞钱”的。第

-

多氟多主要从事高性能无机氟化物、电子化学品及锂离子电池的研发和生产,是我国无机氟化工行业最早的上市公司之一,无水氟化铝等产销多年维持全球第一。据首创证券研报分析

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:近期国际电信标准组织3GPP正式确定5G演进技术标准为5G-Advanced,即5.5G。相比于5G基础版本,5.5G最终有望进一步实现网络能力10倍以上

-

电子墨水屏具有护眼和极低功耗的优势,在智慧教育、智慧交通、智慧零售、物联网应用等领域极具应用潜力。据了解,市面上大多是墨水屏阅读器或显示器等产品,如果此次华为真

-

随着消费升级,汽车制造商战略升级以及政策等多因素共振,智能网联车市场增长迅速。根据IDC统计预测,2020年全球智能网联车出货量约为4,440万辆,2024年达

-

业内认为,华为目前在智慧办公领域已拥有较多合作伙伴,包含了办公效率、数字创意、在线教育等全线产品,实现了从学生群体到职场人士的需求全覆盖,为消费者的工作和学习提

-

点评:电动汽车的推广普及,充电不便是一个不小的限制因素。但如果无线充电技术能够快速落地并进一步发展,那么电动汽车日常使用中的充电就能够更加便捷,甚至实现边行驶边

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个