牛股集中营——医药研发外包行业,下一个10倍股在哪里?

编者按:本文转载至微信公众号“小北读财报”,贝壳投研经授发布。

一个高景气度具有持续性的行业是完全可以塑造诸多十倍牛股的,不然的话,你说这些牛股是哪里冒出来的?

显然,这也是我对医药研发外包行业当前的看法。

事实上,CRO/CDMO相关企业,成长为10倍牛股的已经很多了,它们大多数都是在2016年、2017年以后上市的,几年之间便实现了戴维斯双击,绽放了“时间的玫瑰”。

一般来说,我们认为能成长为10倍牛股的企业一定是有核心竞争力的,看待这样的企业一定要把眼光放长远。

但今天我们要说的是那些近两年上市,还未成长为10倍牛股的医药研发外包企业(在文章下文简称为二梯队企业),它们是否有高增长的潜力?

一、医药研发外包企业key point(关键)看什么?

对于不同企业,key point数据可能是不一样的,企业的关键数据是指市场非常关心的经营数据,这些数据和企业的效益以及未来的发展息息相关,甚至直接决定着公司长远的估值逻辑。

但对于同行业企业来说,尤其是在“年轻”企业的发展初期,总有一些数据值得借鉴。

对于医药研发外包企业来说,我认为最关键的一类指标就是企业盈利能力指标,成长能力、营运能力等指标则相对具有滞后性,不能作为企业发展的先行指标。

因为医药研发外包企业的商业模式属于2B业务模式(下游客户多为医药制药企业或医药研发机构),相比于2C业务模式,在发展中更具规模优势,所以,医药研发外包企业的盈利能力指标不仅能反映出企业对下游客户的议价力,而且还能反映企业自身的核心竞争力(研发外包能力)。

医药研发外包企业毛利率较高,不仅意外着企业可能具有较强的成本控制优势,而且很可能因为自身的服务能力较强从而对下游具有较强的溢价优势;

医药研发外包企业对技术水平要求较高,技术研发实力、生产工艺水平以及诸多研发人员的培育均需要长时间的积累。

销售费用率越低则意外着企业不需要花费太多的市场推广费,便能获得客户订单,有着较强的商业拓展能力······

二、二梯队医药研发外包企业怎么看?

在查看今年上半年各企业数据的时候发现了两个比较有意思的事,一个是医药研发外包行业中毛利率排名前十的企业中,前六名均是二梯队的次新股,10倍牛股营中毛利率最高的企业为昭衍新药,以50.75%的毛利率排在第7位,这是二梯队企业由于规模较小使得规模优势突出呢,还是仅仅因为它们大多数是次新股?

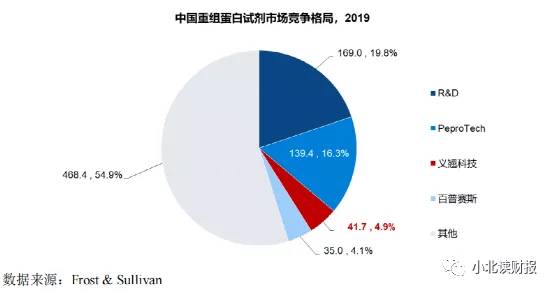

第二件有意思的事情是义翘神州的毛利率竟然达到了95.63%,这又是个啥企业?

不得不说,经过查看实际情况可知,义翘神州近两年的发展实际是乘了新冠疫情的东风,2020年,在其主营业务中新冠病毒产品收入比例达到了84.07%,而非新冠病毒产品总收入规模只有2.54亿元,业务高集中度使企业实现了显著的规模优势。

但我们要考虑的是义翘神州这样的发展可以持续吗?企业的产品具有竞争壁垒吗?

显然,义翘神州目前发展靠的更多是设备和销售,技术人员、生产人员等作用不大,企业的竞争壁垒并不明显。

2019年,在企业收入规模为1.81亿元的情况下(非新冠产品销售为主),其销售成本率为16.01%,而它的销售费用率、管理费用率(不包括研发费用)则分别达到了24.37%、23.45%。

但同时由行业数据可知,义翘神州已然属于国内重组蛋白科研试剂市场的国产企业龙头,这便意味着义翘神州当前的发展实际是同行业国产企业的现状,而作为细分行业龙头,义翘神州还是有发展潜力的。

义翘神州2019年占据了总体市场4.9%的份额,位列第三,在国产厂商中位列第一。

同行业未上市企业百普赛斯的毛利率实际也达到了88.93%。

截至2020年末,义翘神州专职研发人员数量仅有102人,总员工数量为372人,人均产出(总销售收入/企业总人数)较高。

除此之外,其他企业则包括诺泰生物、阳光诺和、皓元医药等,这三家企业均是今年新上市的企业,三者对比来看,皓元医药的销售费用率,以及诺泰生物的管理费用率明显过高,在企业毛利率可能存在“水分”的情况下,这些对企业实际是不利的。

至于阳光诺和,目前来看虽然财务报表表现良好,但仍要公司在创新药开发领域的拓展,仿制药利润空间趋于下降的背景下,阳光诺和相比于龙头企业实际不具备竞争力。

最后则是几家在2021年之前上市的企业,均可作为反例,新疆百花村医药集团股份有限公司实际已经被ST了、睿智医药在今年上半年扣非净利润还是亏损的,以及博济医药2021年上半年收入增速不到10%,成都先导的主营业务增长则靠“技术成果转化服务”以及收购维持着······

不得不说,在医药研发外包行业中,典型的“说得好不如做得好”。

三、总结一下

总的来看,立雪认为,医药研发外包行业已经诞生了诸多10倍牛股,而接下来几年,在国内以及全球医药创新、医药产业链专业化分工趋势下,医药研发外包企业仍将有所作为;

其背后根本原因还在于医药消费成为国民不可避免的刚需。

这期间,除了头部企业之外,今天我们梳理的二梯队企业也值得关注,包括义翘神州、百普赛斯、阳光诺和等,其中盈利能力指标则可以帮助我们去理解企业内在的发展逻辑。

除此之外,一些定性指标,立雪认为企业医药研发基因还是很重要的,先发优势便体现在这里,而这似乎又转到了头部企业身上,那么是不是意味着医药研发外包行业10倍牛股企业中仍然有可能成长为20、30倍企业呢?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

股票知识讲解:KDJ指标双重黄金交叉和KDJ指标形态讲解

脱水研报

-

这月4号去了西北,昨天才回来,这半个月的时间里没看过大盘没讨论过股市,每天的荒漠戈壁盐湖绿洲让我沉迷其中目不暇接,也就无暇顾及恒瑞医药股价怎么回事了。但是在敦煌

-

东方生物成专注于IVD诊断试剂行业,已建立POCT快检、分子诊断、液态生物芯片多个技术平台,形成从抗原抗体等生物原料到诊断试剂和仪器的全产业链布局,其中POCT

-

今日,第五批药品国家集采在上海开标了。据相关公告,此次集采共有58个品种、137个品规入围,规模达到了历次之最,这58个品种2020年在中国公立医疗机构终端销售

-

据安信证券研报分析,公司立足电力行业,大力拓展轨交巡检市场,同时布局油气化工等多个工业领域的监测控制和故障诊断业务,助力未来营收规模持续提升。公司主营智能电网监

-

据中泰证券研报分析,我们看好千味持续深耕餐饮端速冻米面领域,利用先发优势实现正向迭代,借力餐饮端高景气打开自身空间。餐饮渠道速冻米面制品的本质是面点解决方案。餐

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:电动汽车的推广普及,充电不便是一个不小的限制因素。但如果无线充电技术能够快速落地并进一步发展,那么电动汽车日常使用中的充电就能够更加便捷,甚至实现边行驶边

-

国泰君安李鹏飞认为,碳中和将重塑钢铁行业格局。不论是高炉的技术改造或是采用电炉,都需要对现有产能进行置换、改造和重建,这一过程势必会使行业集中度上升,从而显著提

-

点评:目前,互联网医疗已经成为医疗改革重要突破口,它不仅有效促进了现有医疗资源的重新规划与分配,而且大大加快了国家医疗改革进程,是未来医疗产业发展的长期趋势。特

-

今年以来,国内多地都把建设加氢站列入了重点任务,佛山、芜湖、郑州等城市的加氢站数量均超过30个,全国布局加氢站运营的企业数量也超过了20家。天风证券指出,上游制

-

国泰君安证券认为,全国碳排放权交易系统作为全国碳市场建设中至关重要的基础设施,上海联交所已积极做好运行保障工作,期待碳交易正式开展。随着碳排放额度的收紧,碳交易

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个