脱水研报:上半年营收85亿,合作知名车企,宁波华翔优化客户结构!

公司主要从事汽车零部件的研发和销售,主要产品有装饰条、内外饰件、金属件、汽车电子等,产品定位高端路线。公司持续导入优质客户,已成为内外饰龙头企业。据中泰证券研报分析,作为热成型龙头企业,公司加大产线投资,扩产配套新客户,且开发电池包上下壳体产品,配套大众、奥迪,受益于新能源汽车销量高增长带来的电池需求提升。

一、内外饰龙头企业,客户结构优质

海内外并购助力公司拓宽业务覆盖范围。目前,公司三大业务旗下主要子公司为:1)内外饰件:宁波华翔特雷姆、德国华翔、宁波华翔汽车饰件等企业;2)金属件:长春华翔轿车消声器、佛吉亚排气系统等;3)汽车电子:宁波诗兰姆、天津胜维德赫、上海华翔哈尔巴科等。

全球化生产基地布局,建立高效配套优势。公司已初步完成生产基地全球布局,拥有宁波、东北、成都、南京等多家生产基地,并建立欧洲、北美、东南亚多个海外生产基地,未来将继续完善布局,积极参与以

“特斯拉”为代表的全新“整车——零部件”快速配套体系,不断提高单车配套量,具备就近配套优势。

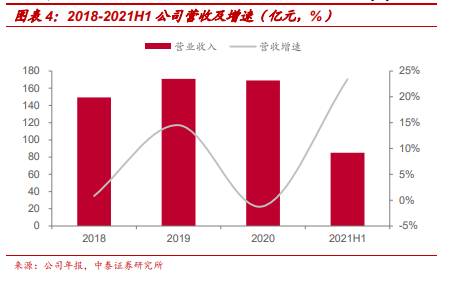

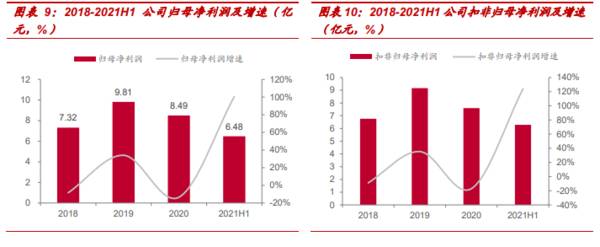

营收:21H1,公司营收85亿元,yoy+23%,对应2q21,公司营收41.65亿元,yoy+0.4%,qoq-4%。

归母净利润:21H1,公司归母净利润6.5亿元,yoy+100%,对应2q21,公司归母净利润4.1亿元,yoy+68%,qoq+71%;公司扣非归母净利润6.3亿元,yoy+124%,对应2q21,公司扣非归母净利润4亿元,yoy+78%,qoq+71%。

二、优化客户结构,产品升级提升配套价值

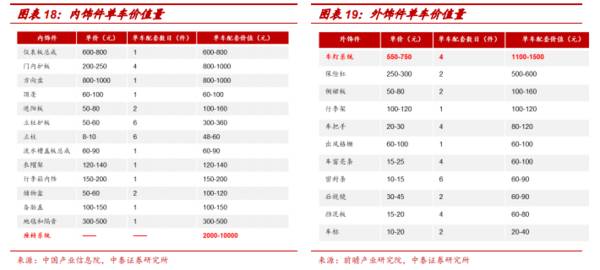

内、外饰件单车价值量分别约为1、0.26万元。内饰件单车价值约5538-14680元,平均价值为1.0万元;外饰件单车价值约2200-3000元,平均价值为0.26万元。随消费者对汽车内外饰件重视度提高,未来汽车内外饰件将继续向智能化、轻量化等方面升级,同时价格提升,市场规模扩大。

公司内外饰件业务布局:1)内饰件:公司内饰件产品主要包括胡桃木内饰、仪表盘等,配套客户主要有奥迪、沃尔沃、宝马等;2)外饰件:公司外饰件产品主要包括汽车镜、风管等,配套客户主要有上海大众、一汽大众、长安福特等。

公司竞争优势:产品成本较低,且布局全球化生产基地,具备就近配套优势。公司已初步完成生产基地全球布局,具备就近配套优势。同时,公司预计将部分工厂迁移到墨西哥等地,降低人工成本,增强产品价格优势,未来随公司产能规模扩大,客户供应份额有望持续增长。

公司竞争优势:客户结构优质,顺利开拓日系车企客户。公司内饰件产品定位高端路线,主要配套:1)传统车企:大众、宝马、奔驰、奥迪、通用、福特、丰田、日产、捷豹路虎、沃尔沃、上汽乘用车、一汽轿车、长城汽车等中高端品牌;2)新能源车企:特斯拉、蔚来、小鹏汽车等。目前,公司在日系车企客户方面开拓顺利,已获得丰田等车企订单。零部件厂商认证时间较长,一般需要2-3年,客户粘性高。公司已和主流车企达成深度合作,未来有望优享市场增长的红利。(宁波华翔)

总结:

公司是国内汽车内外饰龙头标的,客户结构优化且布局新能源产品,充分受益于新能源领域的高速发展。同时,汽车电动智能化后,内饰科技化、外饰内饰化趋势显著,公司单车价值量有望持续提升。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

领跑国内轨道交通,研发投入不断增加,时代电气强在哪?

脱水研报

-

百度百科说,这种系统将会取代油电混系统,成为世界上最主流的新能源汽车系统。既然这样,那就不得不说说新能源汽车系统中的比亚迪,深耕DM十余年。如今,宝刀出鞘。比亚

-

公司曾用名“方大锦化化工科技股份有限公司”,主营化工原材料板块业务,形成了以“烧 碱、环氧丙烷、聚醚”三大产品为主的工业化生产格局。2017 年开始公司通过收购

-

“变”这个词是中性的,没有褒义也没有贬义,只是单纯的形容一个人跟原来不一样了。恒瑞医药2020年年报跟以往相比有很大的不同之处,它变了。至于变好还是变坏,那

-

公司上半年销售毛利率27.38%,同比下降3.12个百分点,销售净利率24.35%,同比提高6.75个百分点。分季度看,Q2公司销售毛利率23.83%,同比下降

-

公司系我国电信市场的主要通信设备供应商,通过多年运营,产品已成功进入国际电信设备市场,成为全球四大主流通信设备供应商之一。据西部证券研报分析,2021年上半年公

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

而在8月初,商务部等9部门发布关于印发《商贸物流高质量发展专项行动计划(2021-2025年)》的通知,其中提出,加强冷链物流规划,布局建设一批国家骨干冷链物流

-

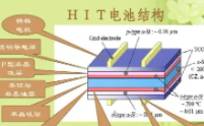

点评:异质结电池(HIT)综合了晶体硅电池与薄膜电池的优势,是高转换效率硅基太阳能电池的热点方向之一,具备更高的发电能力、度电成本更低。 捷佳伟创(30072

-

IPv6为我国网络设施升级、技术产业创新、经济社会发展提供了重大契机。全面推进IPv6规模部署是我囯新一代信息基础设施升级的必然要求,也是下一代互联网发展的必由

-

国盛证券认为,国内半导体材料品类客户扩张迅速,充分受益行业高景气度。随着技术工艺的推进以及半导体相关链逐步完善,在材料领域已经开始涌现出进入批量生产及供应的厂商

-

硅晶圆自去年底伴随半导体、汽车加上记忆体都走向复苏上升轨道,今年以来所有尺寸都呈现满载的火热表现,据各大硅晶圆厂预测,供不应求持续,2021-2023年都是正

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个