发电收入大幅增长,供货欧美国家,天顺风能走向海外!

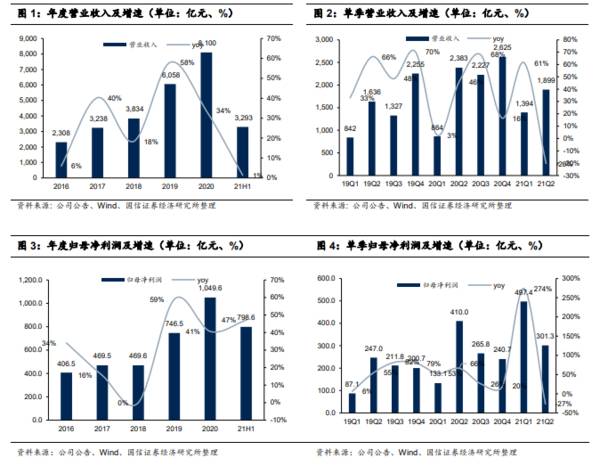

上半年业绩符合预期,盈利能力有所下降。公司上半年实现营业收入32.93亿元,同比增长1.40%,实现归母净利润7.99亿元,同比增长47.05%,实现归母扣非净利润5.61亿元,同比增长13.76%。上半年处置持有的联营企业股权取得投资收益3.07亿元。分季度看,Q2实现营业收入18.99亿元,同比下降20.32%,环比增长36.3%,实现归母净利润3.01亿元,同比下降26.53%,环比下降39.4%,实现归母扣非净利润2.85亿元,同比下降27.62%,环比增长3.8%。

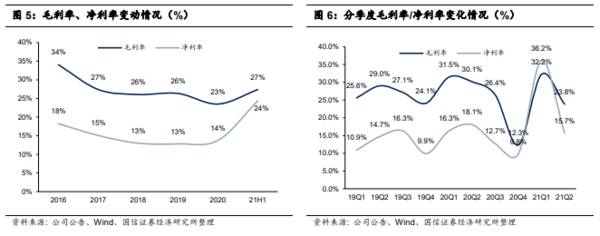

公司上半年销售毛利率27.38%,同比下降3.12个百分点,销售净利率24.35%,同比提高6.75个百分点。分季度看,Q2公司销售毛利率23.83%,同比下降6.32个百分点,环比下降8.39个百分点,销售净利率15.70%,同比下降2.36个百分点,环比下降20.47个百分点。抢装潮后,风电零部件交货节奏有所放缓,受上游原材料涨价的影响,公司盈利能力受到一定影响,业绩整体符合预期。

风电零部件业务整体稳定,发电收入大幅增长。分板块看,公司上半年风塔及相关产品销售量达到24万吨,实现营收19.27亿元,同比减少9.62%,毛利率14.68%,同比下降10.31个百分点,主要系按照新会计准则原计入销售费用的运费现计入营业成本所致。报告期内公司叶片类产品销售量达到397套,同比增长33.7%,实现营收6.93亿元,同比增加8.20%,毛利率19.74%,同比下降4.88个百分点,主要系叶片模具收入占比下降及市场价格回调引起。发电业务实现营收5.96亿元,同比大增51.52%,毛利率75.00%,同比提高5.15个百分点,公司发电收入和毛利率提高主要系并网规模增加和发电利用小时数提高引起。

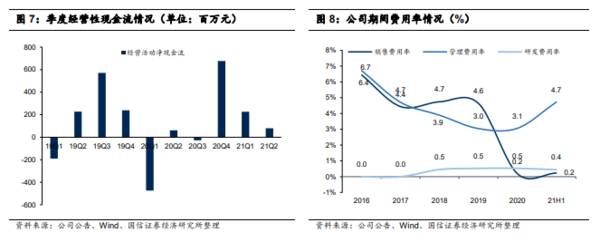

现金流稳健,期间费用率维持正常水平。公司上半年经营活动净现金流3.05亿元,同比增长172.14%,主要是公司票据结算增加且到期兑付较上年同期减少引起,其中Q1净现金流2.26亿元,Q2净现金流0.79亿元。报告期内公司销售费用率为0.23%,剔除会计准则变更影响维持稳定,研发、管理和财务费用率保持稳定。

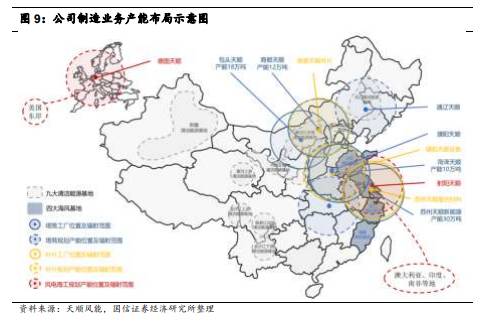

产能科学布局,电站转让开启在即。公司目前拥有塔筒产能共70万吨(包括苏州30万吨、包头18万吨、商都12万吨和菏泽10万吨)。公司在通辽、濮阳等地积极扩产,并且将配合零碳产业群在东北、西北、华东、华中、华南等地进行布局,进一步实现产业链联动,预计2023年底形成塔筒产能120万吨/年,同时公司看好海风的发展,在德国和射阳的海工基地建设也正在稳步推进,预计2022年底形成60万吨/年海工产能。

其中,射阳海工基地未来将辐射供货澳大利亚、印度、南非等地,而德国海工基地将主要对接欧洲和美国东海岸的海上风电需求。叶片方面,除常熟生产基地以外,21年河南濮阳工厂顺利投产,目前商都叶片生产基地已开工,预计2022年正式投入生产,叶片总产能将达到2000套。通过塔筒和开发业务的协同,公司未来还将顺利开拓3-4家主流风机企业,成功实现制造与开发业务的双轮驱动战略。(国信证券)

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

全球装机超9000台,运营业务多元化,运达股份强在哪?

脱水研报

-

(1)公司省内市场占比常年维持80%以上,大商制是公司的主导模式公司作为安徽省区域名酒,多年经营省内市场,成为主要营收贡献区域。公司渠道主要以大商为主。在大商制

-

这几天看到一个市场观点,说是在目前我国的宏观背景下,市场将会看到这样一个图景,就是中国也包括全球的经济增速中枢,可能会有一个阶段低于预期。那么,在这样的背景下,

-

插电式混合动力汽车(Plug-inHybridVehicle,简称PHV),简单说就是介于电动车与燃油车两者之间的一种车。他既有传统汽车的发动机、变速箱、传动系

-

21Q2公司存货环比增加70亿,增幅较一季度加大,我们预计三季度超预期的概率增强。公司应付款项环比一季度增长105亿,环比+45%,议价能力呈现增强趋势。据中泰

-

由于浓香型白酒的优品率相对较低,为实现资源有效利用,需要在打造高档品牌的同时打造中档和低档品类。2015年后,公司对品牌体系进行梳理调整,由之前的多品牌开发转向

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:龙芯中科是国产自主高性能通用处理器技术领先者,曾研制了我国首款通用CPU。龙芯CPU通用处理性能达到AMD水平,龙芯OS在试错中趋于成熟,架构稳定,成熟度

-

点评:毫米波拥有更为丰富的频谱资源,这对进一步提升5G连接速度,充分释放5G应用的潜能至关重要。所以产业界早已明确了毫米波将是未来5G的演进方向。我国国内各大运

-

自2013年开始,全球网络流量呈现高速增长态势,提升光传输能力成为通信行业急需解决的问题之一。在今年年初市场研究公司德罗洛集团发布的光传输市场五年期(2021-

-

乙二醇当前库存水平处于低位。从供应端来看,因煤炭价格抬升侵蚀煤制乙二醇加工利润,叠加部分装置例行检修,煤制乙二醇开工负荷不高,目前开工负荷在42%左右。9-10

-

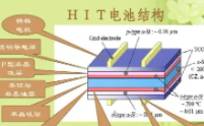

点评:异质结电池(HIT)综合了晶体硅电池与薄膜电池的优势,是高转换效率硅基太阳能电池的热点方向之一,具备更高的发电能力、度电成本更低。 捷佳伟创(30072

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一