脱水研报:165家线下店,业绩增长迅速,倍轻松领军高端按摩产品!

倍轻松成立于2000年,主要从事智能便携按摩器的设计、研发、生产、销售及服务,产品包括颈部、眼部、头部等部位的按摩器具,在行业内处于领导地位。

据浙商证券研报分析,中国按摩器具行业处于发展期,2020年预计市场规模达150亿,其中小型按摩器具占比超50%,颈部、眼部产品占据半壁江山。

一、小型按摩家电品牌王者,高端产品领军市场

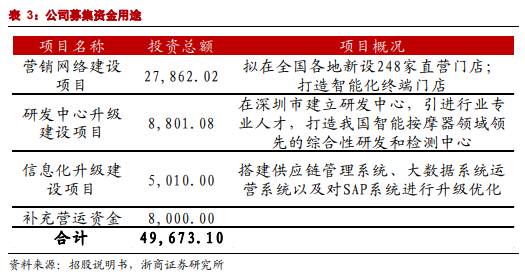

募集资金帮助扩张线下门店布局,保障公司进一步抢占市场份额。公司本次募集资金用于建设公司营销网络、升级研发中心并对信息化系统进行升级,其中最主要的项目为营销网络建设项目,其投资总额为2.79亿元,主要用于在全国新设直营门店。截至2020年末,公司有165家直营门店,遍布机场、高铁站和商场,已经为公司建立了一定程度上的渠道壁垒,直营店已经成为公司重要收入渠道,2019年公司线下直营店收入为2.46亿元,占总营收比例为35.6%;同时直营门店还能在终端消费者教育起到很大作用。此次公司计划新增机场店48家、高铁店37家、商场门店163家,可以帮助公司提升线下渠道收入规模和营销效率。

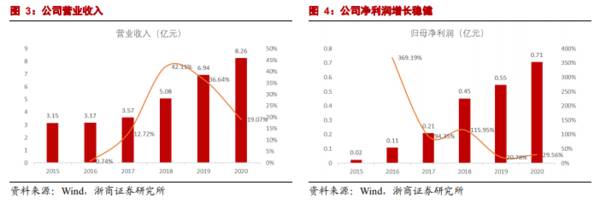

公司作为小型按摩器具行业龙头,业绩增长处于成长快车道。2015-2020年,公司营业收入从3.15亿元增长至8.26亿元(CAGR为21.3%),高营收增速主要系公司积极布设线下门店渠道,并配合线上渠道销售与推广,不断提升产品认知度和市占率所致;归母净利润从0.02亿上升至0.71亿元(CAGR为98.5%),业绩增速亮眼。

公司整体毛利率水平高,但是高销售费用投放导致毛净差高。2015-2019年,公司整体毛利率从49.56%稳步上升至60.93%,领先行业;20年疫情期间线下门店受到影响,但公司毛利率仍然维持在58.36%的高水平。而公司净利率水平与毛利率相差较大,原因是公司开设大量线下直营门店、并投放大量广告以加强消费者认知,带来了高销售费用率,进而导致了公司的高毛净差。

二、按摩器具行业:新兴细分赛道

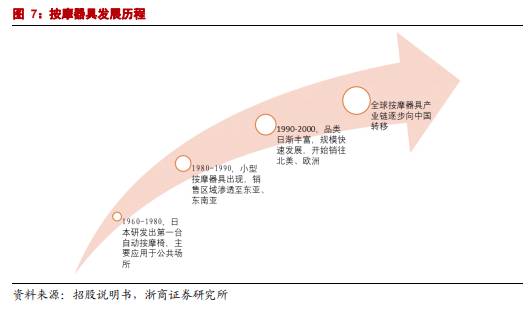

2000年,按摩器开始转变成全国性的市场,而得益于中国人口红利带来的成本优势,按摩器产业链不断向中国转移,我国迅速成为全球按摩器具研发与制造中心,在产品技术研发升级拥有巨大优势。

中国按摩器具行业规模保持稳健增长,总市场规模超百亿,其中超半数为小型按摩器具。2010-2019年,中国按摩器具市场规模由49亿元增长至139亿元(CAGR为12.3%),预计2020年中国按摩器具市场规模近150亿元。从细分行业来看,市场可以继续细分为小型按摩器具行业和大型按摩器具行业,其中小型按摩器具市场占比约为54%。

目前中国市场按摩器件市场竞争格局尚未稳定,消费者既没有完全被市场教育,也没有对品牌产生强大的认知,渠道和营销布局是关键。而不同于厨房小家电、清洁电器等较为成熟的品类,消费者已经对品类有较为成熟的认知,消费者对按摩器具行业仍处于认知阶段,需要线下体验作为支撑。因此在渠道和营销布局方面线上和线下相结合的新零售布局是最佳形态。

三、倍轻松模式:产品定位清晰,营销和渠道精准投放

中医按摩为产品提供差异化卖点,将传统理论融于现代科技。公司产品的按摩技术由中医理论发展支撑,为消费者提供了差异化的产品功能,例如:公司的眼部按摩器结合砭针灸等中医理论,明星产品iSee系列可以按压晴明穴、丝竹空穴、太阳穴等八大穴位日常保养,还原真人手指按摩手法,从根本上加强使用体验。

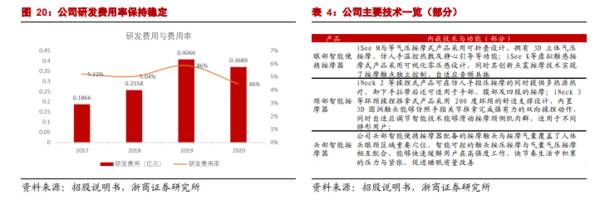

研发体系完善,产品持续推陈出新。公司2001年进入按摩器具行业,建立了具有丰富行业经验和创造力的研发谈对,目前已经形成比较深厚的技术储备。2017-2020年,公司研发费用从0.19亿元上升至0.37亿(CAGR为25.5%),研发费用率稳定在5%左右。截至2020年底,公司及子公司拥有境内发明专利54项、境外发明专利90项,同时公司在国际重要赛事上均有获得国奖项,例如:德国红点设计奖2项、德国iF设计奖4项等。

公司线下引流+电商推进的全渠道布局战略逐步为公司构筑渠道护城河。2019年公司线上销售收入为2.79亿(占比40.3%)、线下销售收入为3.74亿(占比54.0%);而20年面临疫情影响,公司快速调整线下门店与线上战略,20年线上收入实现4.3亿(占比52.3%),体现公司在应对疫情冲击和电商趋势时的迅速变革。

高直营店渠道占比保证线下渠道毛利。公司线下渠道中,终端直营门店销售收入占比最高,2019年公司直营门店收入为2.1亿,占总营收比例为30.8%;20年疫情影响线下门店业绩,但是公司直营门店仍然有1.66亿元的收入,占总营收比例20.1%。公司线下门店布局在机场、高铁和中高端百货商场中布局门店,精准契合公司的目标消费群体和中高端的品牌定位,具体来看,公司线下产品均价明显高于线上。线下主打体验服务,积极向线上引流。

从门店数量和盈利情况来看,目前公司门店数量为165家,公司计划在2023年新增248家门店至总数413,在增加的248家门店中,48家位于机场,37家位于高铁站,163家位于商场。其中高铁类和机场类等交通枢纽类门店收入最高。(浙商证券)

总结:

目前市场中品牌众多,竞争激烈,倍轻松和SKG常年位居市场前二,未来在产品端有持续更迭实力、在渠道和营销端能够率先布局的企业可以抓住更多竞争优势。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

脱水研报:采浆量378吨,营收超26亿,博雅生物领跑血液制品!

脱水研报

-

奥佳华前身为成立于1996 年的蒙发利,是国内第一家按摩器具行业上市企业,也是全球最大的按摩器 ODM 企业。公司依靠研发、技术创新、生产、制造等行业领先的优势

-

今天这行情实在是看的令人窒息。香港交易所的股价连续三天大跌,今日盘中最大跌幅至12%,创2015年以来最大单日跌幅,收盘价为509港元/股,跌8.78%。今早,

-

对于小家电行业,之前对九阳、小熊等看得比较多,冷落了常年稳居电饭锅龙头的苏泊尔。今天翻开财报一看:净资产收益率超过30%、营收净利年年增长、估值也不算很高、行业

-

即使你最近没有关注医美行业,也应该听说过“玻尿酸”这个词吧。反正,我,作为一个爱美人士,在正式研究医美这个行业之前就已经接触了各种各样含有玻尿酸的护肤品了,再加

-

据安信证券研报分析,我们认为科锐在海外及多领域业务并购方面空间有望超预期,同时比对德科和Recruit的发展方向,我们认为科锐未来的发展路径具有多样性包括多业务

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

产业链调研显示,在气温走高及环保限产的影响下,上游企业停工检修情况较多,致使二氧化碳原料气供气不足,本周湖北、广东等地陆续有厂家进入检修期。当下正值二氧化碳行业

-

从去年开始,折叠屏这一手机新形态在众多手机厂商的产品中异军突起,成为一种全新的手机探索路径,包括华为、三星、小米等多个厂商都分别推出了自己的手机折叠屏,并且在市

-

当前电解液原材料供应紧张持续,价格涨势不改,自今年年初以来,电解液企业蹲点抢VC成常态,中小企业拿货困难。部分电解液添加剂生厂商的VC(碳酸亚乙烯酯)订单已排到

-

国盛证券认为,国内半导体材料品类客户扩张迅速,充分受益行业高景气度。随着技术工艺的推进以及半导体相关链逐步完善,在材料领域已经开始涌现出进入批量生产及供应的厂商

-

今年1-2月,西南地区尿素企业由于限气停产,导致开工率大幅下滑,叠加河北疫情反扑,贸易商担心交通运输趋严,提前备货,叠加国际尿素价格大涨的多重利好叠加,尿素价格

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个