路维光电重投资毛利率下滑,客户供应商双集中,基板依赖进口

编者按:本文来自微信公众号“ 权衡财经”,作者:权衡财经赞赏,贝壳投研经授权发布。

深圳市路维光电股份有限公司(简称:路维光电)拟冲科上市,于6月21日受理,保荐机构为国信证券。本次拟公开发行不超过3,333.36万股,不低于本次公开发行后公司总股本的25%,拟募资4.05亿元用于高精度半导体掩膜版与大尺寸平板显示掩膜版扩产项目、路维光电研发中心建设项目、补充流动资金(1.05亿元)。

路维光电拟选取的上市标准为标准二,即预计市值不低于人民币 10 亿元,最近两年净利润为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

路维光电此次冲科或面临不少问题,成立之初承接路维电子所有业务;营收规模小,持续亏损,2019年毛利率大幅下滑;前五大客户集中度高,2020年第一大客户京东方占比超30%;偿债能力指标低于同行均值,期间费用远高于同行均值;内控存瑕疵,曾受海关处罚;重资产经营,机器设备折旧金额大。

路维光电成立于2012年3月26日,由杜武兵、肖青、朱岩、白伟钢共同出资设立,注册资本为800万元。截至招股说明书签署日,杜武兵直接持有公司31.7420%股份,通过路维兴投资控制公司10.1478%股份,合计控制公司41.8898%的股份,为公司的控股股东、实际控制人。值得注意的是,路维光电的保荐机构持有投控共赢基金16.6667%的合伙份额,投控共赢基金持有公司股东兴森科技4.99%的股份,兴森科技持有兴森投资99.5025%的合伙份额、持有公司7.7006%的股份,兴森投资持有公司4%的股份;保荐机构间接持有公司0.0971%的股份。

从主营业务及产品演进过程来看,公司在设立之初承继了路维电子的全部业务。路维电子成立于1997年,成立之初主要从事菲林的生产,产品主要用于PCB行业,随着掩膜版技术的演进,掩膜版的主流产品逐渐由菲林迭代至铬版,路维电子于2003年建成第一条铬版掩膜版产线,开始进入TN/STN-LCD领域,逐步在高精度铬版掩膜版产品上也取得了一定的研发成果。随着电容式触控技术的兴起与发展,路维电子从2008年左右开始进入触控领域,产品逐步涵盖G+G、G+F、OGS、Metal Mesh等技术,在此过程中,其产销规模逐步扩大。

2013年5月31日,路维电子作为转让方与受让方路维光电签订《资产负债转让协议》,约定路维电子将其账面全部资产负债以54,597,767.75元的价格转让给路维光电。整体转让后,路维光电承接了路维电子的所有业务及业务相关的资产、负债,路维电子不再进行生产销售。截至2021年3月31日,公司实际控制人杜武兵还分别持有路维电子79%的股权,持有路维兴投资53.19%的股权。

在2014年左右开始,路维光电大规模进入平板显示及半导体封装、器件领域,陆续实现了 G4、G5、G6 TFT-LCD掩膜版、中小尺寸AMOLED及LTPS掩膜版、以及250nm制程节点半导体掩膜版等产品的研发和量产。

路维光电主要从事掩膜版的研发、生产和销售,产品主要用于平板显示、半导体、触控和电路板等行业。公司在G11超高世代掩膜版、高精度半色调掩膜版和光阻涂布等产品和技术方面,打破了国外厂商的长期垄断。2018年-2020年公司的营业收入分别为1.45亿元、2.18亿元和4.02亿元,2019年和2020年同比增长50.34%和84.4%;净利润分别为-196.6万元、-4441.24万元和-196.83万元,持续为负。2019年现金分红金额为213.5万元。

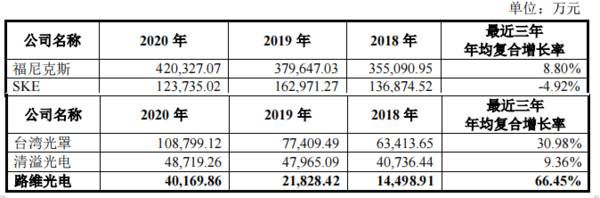

与可比公司福尼克斯、SKE、台湾光罩、清溢光电相比,路维光电营业收入规模较小。

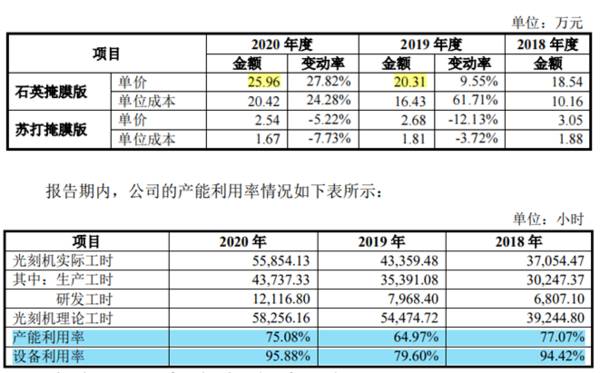

路维光电的主要产品为石英掩膜版和苏打掩膜版,2018-2020年,石英掩膜版销量分别为385.73m²、762.93m²和1,290.82m²,分别同比增长78.31%、97.79%和69.19%,销售收入占比由2018年的49.34%上升至2020年的83.44%;苏打掩膜版的销售占比则逐年下降,由 2018年的43.97%下降至2020年的15.26%,公司产品结构在发生转变。

值得注意的是,石英掩膜版的单价、单位成本在报告期内变动较大。公司石英掩膜版毛利率分别为45.23%、19.12%和21.32%,波动较大,特别是2019年,石英掩膜版的毛利率水平大幅下降26.11个百分点。

根据下游应用行业的不同,公司的产品可分为平板显示掩膜版、半导体掩膜版、触控掩膜版和电路板掩膜版。其中,平板显示掩膜版销售收入呈快速增长趋势,逐步成为公司最主要的收入来源,占主营业务收入的比例分别为34.30%、54.68%和68.76%;半导体行业掩膜版是公司第二大收入来源,其收入规模持续上升,但收入占比由2018年的28.76%降至2020年的21.57%。

报告期,公司在平板显示掩膜版的毛利率分别为47.53%、11.64%和14.68%,2019年降幅达35.89%,对此公司称,一方面由于产线扩张、高额设备投入使单位制造费用显著攀升,同时高世代产品下游客户认证周期较长,处于产能爬坡的过程,拖累了平板显示掩膜版的毛利率水平;另一方面,公司高世代掩膜版销售比重日益提升,该领域遭遇国际厂商的价格竞争,在抢占市场份额的过程中挤压了利润空间。在平板显示领域,日韩的掩膜版厂商处于垄断地位。根据知名机构 Omdia统计,2019年全球各大掩膜版厂商平板显示掩膜版的销售金额情况前五名分别为SKE、HOYA、LG-IT、PKL和DNP,前五名掩膜版厂商的合计销售额占全球平板显示用掩膜版销售额的比例约为90%。

鉴于公司的高世代掩膜版尚处于成长期,为提升与关键客户的合作粘度、持续获取市场份额、实现进口替代,采取有竞争力的定价政策具有必要性。

在平板显示领域,公司主要客户包括京东方、华星光电、中电熊猫、天马微电子、信利等;在半导体领域,公司主要客户包括国内某些领先芯片公司及其配套供应商、士兰微、晶方科技、华天科技、通富微电等。

2018年-2020年,路维光电向前五大客户合计销售金额分别为0.67亿元、1.22亿元和 2.65亿元,占各期营业收入的比例分别为46.25%、55.89%和65.94%,其中,向第一大客户京东方销售金额分别为0.28亿元、0.46亿元、1.36亿元,占各期营业收入的比例分别为19.57%、21.12%、33.81%,其2020年底纳入合并范围的中电熊猫在2019、2020年向公司采购规模分别为1,395.97万元、3,584.90万元,占当期营业收入的比例分别为6.40%以及8.92%。

对于公司的客户集中度日渐提高,其称,主要由于公司面向平板显示行业的产品销售增长较快,而该等领域下游核心客户较为集中所致。

此外,公司的主要原材料采购相对集中,采购内容主要包括掩膜基板以及光学膜。报告期内,公司向前五大供应商采购原材料的金额分别为0.58亿元、1.7亿元及1.54亿元,占当期原材料采购总额的比例分别为82.57%、86.03%和83.47%。公司称,由于主要原材料掩膜基板在产品成本中占比较高,该等原材料仅有苏打基板可以国产,石英基板尚依赖进口,因此报告期内公司的供应商集中程度较高。

公司的主要生产设备光刻机均向境外供应商采购,且供应商集中度较高,主要为瑞典的Mycronic、德国的海德堡仪器两家公司。

未来如果公司主要供应商的经营状况、业务模式、交付能力等发生重大不利变化,短期内将对公司的正常经营和盈利能力造成一定程度的影响;若未来公司不能够及时采购到国外的核心生产设备及掩膜基板,则会对公司持续生产经营产生重大不利影响。

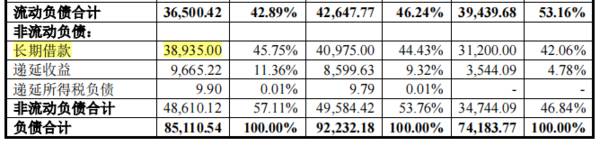

2018年末-2020年末,公司的负债总额分别为7.42亿元、9.22亿元和8.51亿元。公司负债主要由长期借款、应付账款、递延收益、一年内到期的非流动负债、短期借款等构成。报告期内,公司流动负债占比逐年下降,主要原因系公司借款结构发生改变,长期借款增加所致。

其中,报告期各期末,公司短期借款余额分别为6,260万元、6,209.58万元及5,507.92万元,占负债的比例分别为8.44%、6.73%及6.47%;公司应付账款金额分别为2.95亿元、2.79亿元和2.03亿元,占各期末负债的比例分别为39.72%、30.28%和23.91%;公司长期借款余额分别为3.12亿元、4.1亿元及3.89亿元,占各期末负债总额的比例分别为42.06%、44.43%和 45.75%。此外,2018年至2020年,成都路维分批取得中国农业银行股份有限公司成都高新技术产业开发区支行提供的共计4.88亿元长期借款。对比同行,公司偿债能力指标低于同行业平均水平。

报告期内,公司基于产线升级和扩产需求而持续融资,股权融资规模达2.57亿元,债权融资净额达4.73亿元。

报告期,公司财务费用分别为992.17万元、2,697.12万元和1,768.03万元,占营业收入的比例分别为6.84%、12.36%和 4.40%。其中利息支出分别为657.55万元、1940.18万元和2209.16万元。对比同行期间费用,路维光电的期间费用率远高于可比同行。

权衡财经注意到,报告期内,路维光电曾发生过转贷、关联方资金占用、不规范的关联往来等事项,内控曾存在一定瑕疵。存在实际控制人资金占用、通过关联方进行转贷、通过关联资金往来开立银行信用证等情形。

2017年12月,公司实际控制人杜武兵向成都路维借款280万元;2018年1月,杜武兵向成都路维借款500万元。2019年9月,杜武兵已归还上述借款780万元,并按照4.35%的年利率支付借款利息56.62万元。

为满足银行开立信用证要求,成都路维与路维电子、东光星科技、柏建星科技存在关联资金往来,该等资金往来无实际业务交易实质。2018 年成都路维高世代掩膜版建设项目需要大量采购机器设备,在银行贷款发放前,成都路维无足够资金开立信用证支付设备款,故分别向股东成都高新投、成都先进制造借款3,822万元、2,548万元,年利率均为6%,借款期限为借款之日起至成都路维收到银行贷款两周内,最长不超过三个月,实际借款共36天,成都路维向成都高新投、成都先进制造合计支付利息38.22万元。

2018年7月,路维光电与兴森投资协商一致,由兴森投资向路维光电提供1,050 万元借款用以补充流动资金,兴森投资于2018年9月4日向路维光电提供了上述借款,路维光电于 2018年12月25日、26日偿还了该等借款。

成都路维与路维电子、东光星科技、柏建星科技、兴睿宝的资金往来。成都路维为开立银行信用证,于2018年8月24日通过路维电子向其转账6,000万元,使用完成后,于2018年9月28日向路维电子转回6,000万元。该等资金系成都路维于2018年8月21日至24日陆续转给柏建星科技、东光星科技、兴睿宝三家公司后,三家公司将该等款项转给路维电子,路维电子将该等款项再转给成都路维。使用完成后,成都路维通过原路径归还6,000万元款项,即成都路维向路维电子转回6,000万元,路维电子于2018年9月29日分别向三家公司转账共计6,000万元,随后三家公司将该等款项转给成都路维。该等资金往来的发生反映出成都路维筹建期间资金相关内控尚不完善。

值得注意的是,2018年,公司相关转贷行为涉及的银行贷款金额为7,500万元,根据《贷款通则》的有关规定,公司违反了公司与银行之间对贷款用途的约定,存在不规范之处。

此外,2019 年 7 月 31 日,公司因入境货物申报为其他包装,经深圳宝安机场海关抽查货物外包装为实木托盘包装,未向海关申报,被深圳宝安机场海关。

掩膜版行业为资本密集型行业,生产设备等固定成本投入较大,报告期内随着路维光电经营规模扩大和产品结构升级,公司投资建设了8.5代、11代线,各期末固定资产规模总体呈上升趋势,账面价值分别为8,158.91万元、69,594.42万元、72,671.03万元,其中2020年末机器设备原值已达到67,604.55万元,各期机器设备计提折旧金额分别为1,130.22 万元、4,413.41 万元、6,154.42万元。

公司募集资金投资项目将新增固定资产2.1亿元,以公司现行固定资产折旧政策测算,项目完全投建完毕每年将新增折旧2,000.7万元。如未来市场环境发生重大变化,募集资金投资项目预期收益不能实现,则公司短期内存在因折旧大量增加而导致利润下滑的风险。

报告期内,公司完成了成都路维生产基地的建设。截至 2020 年 12 月 31 日, 该等房屋建筑物已按时转固,账面净值为 20,861.34 万元,占公司经审计资产总 额的 16.10%。该等房产之地块系经出让程序合法取得,并于 2021 年 3 月 18 日 完成竣工验收,截至本招股说明书签署日,不动产证书正在办理中。

在经营层面未有可改观的情况下,路维光电的未来资本之路将如何走下去?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

国务院办公厅发布指导意见,完善科技成果评价机制

脱水研报

-

百度百科说,这种系统将会取代油电混系统,成为世界上最主流的新能源汽车系统。既然这样,那就不得不说说新能源汽车系统中的比亚迪,深耕DM十余年。如今,宝刀出鞘。比亚

-

本周上证综指、深证成指、沪深300分别涨3.39%、涨4.17%、涨3.52%,化妆品板块1涨0.29%,跑输沪深3003.23PCT。板块对比来看,化妆品处行

-

药明康德新药开发有限公司是以制药及医疗器械研发为主的技术公司,成立于2000年12月,总部位于中国上海。公司主要为制药公司提供小分子化学药制药研发服务(CRO)

-

仰天长啸出门去,我辈岂是财政人!XG财政司陈司长,今天早上在相关社交平台上发了个朋友圈,一张整理自己配戴绿色领带的相片,并表示准备迎接忙碌的一天。从这颜色上,老

-

春节刚过,牛年拉开大幕,谁不希望能在牛年赶上一轮牛市然后一夜暴富呢~毕竟梦想总是要有的。买卖股票赚钱的本质是什么呢?简单来说就是,买入一只被低估的低价好股,然后

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

东方锆业(002167)、盛和资源(600392)等。

-

业内人士表示,虽然当前需求一般,但随着下半年基建及房地产项目逐渐开工,届时水泥需求环比增加将会带动销量,有望同步带动水泥价格走高。 上峰水泥(000672)、

-

点评:减少碳排放、增加碳吸收是实现碳达峰、碳中和的两大主要方向。碳捕捉位于CCUS全产业链上游,目前依然在成本高、成果小的早期阶段。我国目前仅部署10个全流程

-

智能电网是指以特高压电网为骨干网架,利用先进的通信、信息和控制技术,构建以信息化、自动化、数字化、互动化为特征的统一的坚强智能化电网,其本质是以电网输配电等环节

-

点评:目前我国人口老龄化趋势逐年显现,国家频频发布政策促进我国养老产业的发展。在业内人士看来,中国将进入以长寿为主导的老龄化阶段,养老已经成为一个潜力巨大的朝阳

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一