国产芯片黑马,业绩3年增20倍,毛利率50%赶超片仔癀,成长性强!

存储芯片从2023年第三季度价格开始反转,2024年一季度又迎来新一轮涨价,三星、SK海力士、美光科技等巨头计划在一季度将价格提升15%-20%。

存储芯片被看作是“半导体行业风向标”,价格上涨意味着半导体行业景气度回升,重新进入上行通道。

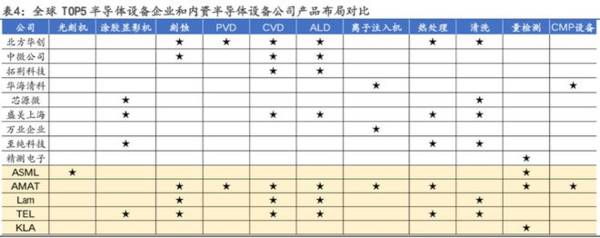

在半导体产业链中,半导体设备有着举足轻重的地位,研发难度大且价值量高,一旦技术突破带来的收益同样巨大,因此造就了北方华创、中微公司、盛美上海、拓荆科技、华海清科等大市值公司。

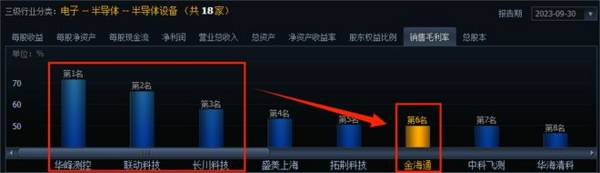

而测试设备是众多半导体设备中毛利率最高的,可以发现毛利率行业排名前6的有4家是测试设备公司,华峰测控、联动科技、长川科技和金海通。

其中,金海通2023年前三季度的毛利率虽比其他三家落后一大截,但却并不能直接说明金海通就不好,我们要判断一件东西值不值得购买,性价比也是比较重要的指标,也就对应公司的估值情况。

那么,金海通目前的性价比如何呢?

我们用相对估值法,通过对比滚动市盈率PE(TTM)来对金海通进行估值评估。

PE(TTM)的对比包括两个维度,一个是纵向跟自己历史比;一个是横向跟同行业公司比。

纵向对比一般看3-5年的数据,因为时间线拉长一点会相对准确,不过金海通只上市了一年,2024年3月27日公司的PE(TTM)在50-60倍之间,处于历史正常区间。

我们主要还是看横向对比的估值。

测试设备包括测试机、分选机和探针台,国内测试设备上市公司华峰测控和联动科技主要生产测试机,金海通专攻分选机,长川科技测试机和分选机都生产,不过分选机占比要高一点。

我们选长川科技和华峰测控作为金海通的可比公司。

市盈率PE=市值/净利润=P/EPS,其中EPS是每股收益,也就是公司能用一单位资本赚回来多少钱,代表公司的获利能力,为PE的决定性因素。

获利能力表现在财务数据上是毛利率和净利率等盈利能力指标,且归根结底还是取决于公司的产品、技术、客户、经营模式等基本面因素。

从毛利率来看,2018-2022年金海通的毛利率要远低于华峰测控,华峰测控的毛利率在70%-80%,而金海通基本在57%左右,但却高于长川科技(大约50%),甚至是片仔癀、格力电器、海天味业的各行业龙头。

原因在于华峰测控生产的测试机的技术壁垒比分选机高,并且测试机市场占比也大,2021年测试机市场占比63.10%,分选机占比17.40%,探针台占比15.20%。

所以测试机的毛利率大于分选机,华峰测控主营测试机毛利率天然就高,不过同样是分选机,长川科技的分选机毛利率44.05%却低于金海通50.67%。

由此说明金海通的分选机更具有定价权,这也是受益于公司的经营模式,金海通的定制化分选机占比高,会根据客户的要求生产特定的分选机,价格也会相应高一些。

能接定制产品技术肯定要过关,金海通的分选机性能已经接近甚至超过长川科技,从而已经达到国际先进水平。

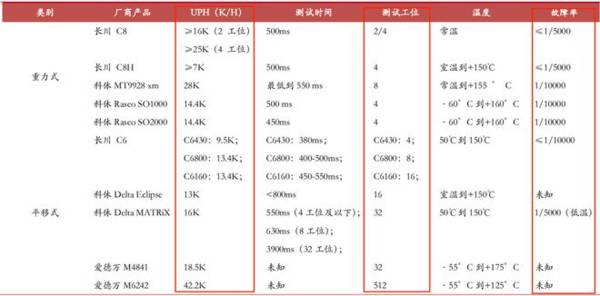

比如金海通的平移式分选机UPH(单位小时产出)达到13.5K颗,故障率小于万分之一,长川科技的平移式分选机UPH也在10-15K之间,且故障率相差不大。

不过金海通产品的“工位数”在32位及以上明显高于长川科技,而与国际龙头科休和爱德万相近。

另外,目前国内还处于起步阶段,适用于低中高三种温度的三温分选机长川科技有,金海通也已经研发出来。因此,在产品和技术上金海通并不落后,再加上接定制,分选机的盈利能力也就高于长川科技。

长川科技的优势在于起步较早,积累的客户较多,金海通相对就差一些。2022年长川科技分选机营收12.55亿元,国内市占率26.52%;金海通营收4.26亿元,国内市占率9%,仅低于长川科技。

不过,金海通也成功进入全球排名靠前的封装厂安靠、长电科技、通富微电、甬矽电子等厂商的供应链,澜起科技、环旭电子、艾为电子等也都是公司客户,客户渠道在不断加宽。

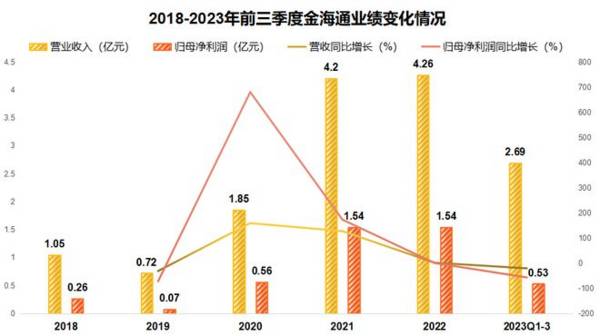

正因产品技术和客户不断拓展,公司近几年的业绩表现才会亮眼,2019-2022年营收从0.72亿元增长到4.26亿元,净利润从0.07亿元增长到1.54亿元,3年翻了22倍。

2023年前三季度业绩下滑主要还是受下游需求疲软的影响,并且同行业公司业绩均出现下滑,金海通还是幅度较小的一个。

但从成长性来看,测试设备行业景气度是在上升的,下游AI、汽车智能化的快速发展以及消费电子的逐渐回暖都使得芯片需求量上升。

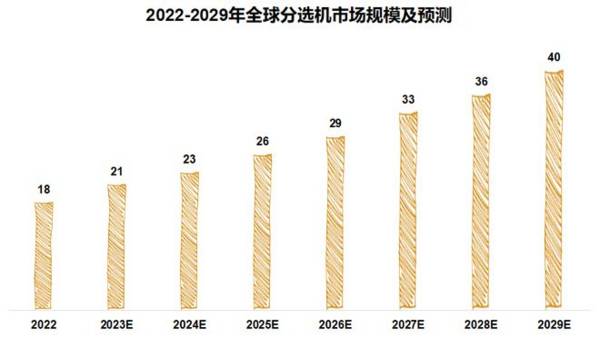

而测试是芯片制造必不可少的环节,测试设备的出货量自然也会上升。据估计,全球分选机市场规模将从2022年的18亿美元逐年增长到2029年的40亿美元,每年保持10%左右的增速。

长川科技和金海通都处于分选机第一梯队,长川科技凭借份额和客户优势,金海通凭借技术和产品盈利能力,均有望受益于行业规模扩张。

2024年3月27日金海通的滚动市盈率为51.73倍,长川科技为140.08倍,华峰测控为56.7倍,行业平均为85.03倍。

结合之前的比较,金海通的滚动市盈率应该低于华峰测控,低于或接近长川科技,但是目前金海通的估值低于华峰测控,远低于长川科技和行业平均。

并且值得一提的是,金海通2023年3月上市,2024年3月27日的市值仅43.24亿元,小市值公司是可以享受一些估值溢价的,但即使如此,金海通的估值仍然是行业最低的,从而凸显出一定的性价比。

总体来看,金海通在国内分选机市场市占率国内第二,产品性能和技术水平也是顶尖的,业绩稳定增长,从而吸引了55家机构持仓。

以上仅作为上市公司分析使用,不构成具体投资建议。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

飞行汽车第一股,利润大增1111%,社保基金抢筹,国内无对手!

脱水研报

-

2020年5月24日晚上九点半左右,书稿的1.0版本终于写完了。写完后我抬头看了下钟表,有那么一秒钟想要哭。但是下一秒钟我的内心就很平静了。我像没有感情的木偶在

-

大概从那个时候开始,元宇宙就已经不是炒作的一阵风了。元宇宙被称为“下一代互联网”,它不是纯架空的,而是人类数字生存的新形态。投向元宇宙的金钱和关注度随之增多,国

-

21Q2公司存货环比增加70亿,增幅较一季度加大,我们预计三季度超预期的概率增强。公司应付款项环比一季度增长105亿,环比+45%,议价能力呈现增强趋势。据中泰

-

1956 年,公司前身国营江都机床总厂成立,历经数十年的稳步发展,已成为国内知名的高端装备和智能制造解决方案供应商。公司 2011 年在深交所中小板上市,目前已

-

比亚迪前身是成立于1995年的比亚迪实业,其主要从事二次电池相关业务,2002年变更设立为股份公司并在香港主板上市,2003年公司收购西安秦川汽车有限责任公司(

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

值得注意的是,三星上一代折叠屏Fold 2在韩国的预购仅为8万台。对比三星另外两款旗舰,三星Z Fold3/Flip3预订量达到了Galaxy S21的两倍和G

-

点评:目前大多数太阳能电池都是硅基结构,研究认为,硅基太阳能的理论光电效率大约在29%左右,目前已接近极限。为了进一步提升光电转化效率,研究人员开始尝试砷化镓、

-

点评:在具备大容量、高架空性的同时,硫化铂还拥有优异的光、电、磁等性能。与石墨烯(碳基第三代半导体材料)相比,硫化铂拥有良好的内部结构稳定性、透光性和杂质较少的

-

点评:6G将在5G基础上进一步拓展和深化物联网的应用范围和领域,并通过使用超大规模的智能化网络实现“万物互联”向“万物智联”的转换。此外,6G具有全频谱通信能力

-

点评:此前,台积电在1nm技术中实现关键突破,引来了业内的广泛关注。据了解,此次关键技术突破,在于利用二维材料作为接触电极,可大幅降低电阻并提高电流。二维半导体

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个