经营性现金流持续为负,公司盈利质量弱,长威科技要割韭菜?

为了能够顺利登陆资本市场,很多公司都会尽可能的对经营数据做美化处理。

2021年5月21日,长威信息科技发展股份有限公司(以下简称:长威科技)更新招股说明书。根据招股说明书显示,公司2018-2020年营业收入分别为3.66亿元、3.8亿元和4.83亿元,年复合增长率15%;同期净利润分别为4156.87万元、5109.18万元和4778.36万元,年复合增长率7%。

不过,即便如此,长威科技的营收净利润数据似乎也只是差强人意。

可能很多人不知道,早在2016年公司就启动了上市计划,并且向中国证监会递交了招股说明书;2018年,长威科技选择长江证券作为保荐机构,再次向登陆资本市场发起冲锋;2020年,随着科创板的推出,公司押注科创板,而此时的保荐机构已经由长江证券更换成为了五矿证券。

屡败屡战,迫不及待的想要敲开资本市场大门的长威科技,究竟隐藏着怎样的秘密?

应收账款大幅增加公司经营性现金流持续为负

过去三年,长威科技营收年复合增长率为15%,保持了相对高速的增长。不过,有意思的是,应收账款也大幅增加。

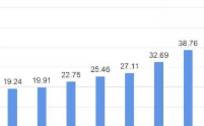

根据招股说明书显示,2018-2020年,公司应收账款分别为8347万元、14033.34万元和20630.1万元,年复合增长率57%,明显超过同期营收增速。什么概念?

大致相当于公司2020年底净资产的63.74%,相当于公司2020全年营业收入的42.73%。而且,从绝对值金额来看,过去三年公司新增的应收账款金额为1.23亿元,同期营收金额新增为1.17亿元。也就是说,公司增加的营收差不多全部都是应收账款。

意味着什么?

往轻的说,由于公司客户主要是党政机关、事业单位、国有企业,因此回款受财政拨付款审批进度影响,导致公司回款周期变长;往严重的说,不排除公司故意放宽信用期限以促成交易的达成,求得账面营收数值的增长。

可能有人会说,政府、事业单位和国有企业不会欠钱不还,可最大的问题在于,公司应收账款的回收期限可能被无限拉长,导致公司不得不对其进行计提,从而使公司业绩突然变脸。

除此之外,还有一个数据需要格外关注。

根据招股说明书显示,过去三年公司经营性现金流分别为-4302.2万元、-932.6万元和-3840.48万元。尽管公司将经营性现金流为负的主要原因归咎于应收账款回款较慢,但是,公司净利润连续三年为正,经营性现金流却连续三年为负,着实很难解释的通。

来源:Wind

事实上,翻开公司历年财务数据我们会发现,在过去五年时间里,公司经营性现金流净额有四年为负数;在过去七年时间里,经营性现金流净额有五年为负数。而且,从近三年公司快速增加的应收账款来看,这一情况看不到好转的迹象。

也就是说,公司明面上似乎赚了钱,但其实是亏损的,而且是连续亏损。

由此,便带来了一个巨大的问题:

截至2020年底,公司短期借款为11783.95万元,但是公司货币现金仅为7453.75万元,意味着在经营性现金流为负的背景下,公司极有可能面临到期难以偿还借款的风险。

或许正因为这,公司才如此急迫想要上市。

三大消极因素商业模式下固有的巨大缺陷

回到经营层面。

“长威科技是一家从事智能城市建设的信息技术企业,公司专注于政府治理、应急指挥、政务民生等领域开展业务,为各级党政机关、金融、企业等客户提供集行业应用开发、系统集成、运维和技术服务于一体的综合信息技术服务。”

是不是没看懂?

根据招股说明书,公司的产品主要包括系统集成、行业应用开发、运维和技术服务。其中,系统集成主要针对的是政府、金融、企业、教育等行业客户在IT基础设施的建设和改造需求,简单的说就是给客户交付一个信息化系统,为其提供IT支撑;行业应用开发则主要围绕国家智慧城市建设需求,产品可分为政府治理产品、应急指挥产品和政务民生产品。

一句话概括,长威科技就是一家To G的信息技术服务公司!

表面上看,To G+信息技术的商业模式配置,长威科技可以说身处一个相当不错的优质赛道,可真实情况却是,公司的商业模式存在巨大的缺陷。

主要体现在三个方面。

第一,充分竞争市场,公司议价能力弱。

根据招股说明书显示,按智慧城市技术投资规模计算,公司的市场份额为0.24%;按应急中心指挥平台市场规模计算,公司的市场份额为1.27%;按互联网+政务服务市场规模计算,公司的市场份额也仅为5.83%。由此可见,市场内同行企业众多,市场竞争充分。

这样就能够解释,假如公司没有刻意放松信用期限的话,那么营收增速显著低于应收账款增速,暴露了其议价能力不足。

第二,定制化产品需求,难以实现规模化。

在具体业务上,公司涉及基础产品的开发、解决方案的设计,根据客户的特定场景提供定制化服务。意味着什么?意味着每一个项目都存在着差异差别,难以实现标准化的流程复制,在议价能力不足的情况下,公司营业成本难以降低,最终陷入增收不增利的尴尬处境。

第三,劳动+知识密集型企业,人力成本拖累公司盈利能力。

过去三年,公司人力成本分别为3364.1万元、3690.19万元和5861.07万元,占总营收的比重分别为14.24%、17.55%和19.36%。很明显,人力成本的占比越来越高。

背后的原因不难理解,由于公司的产品和服务需要一对一专门定制,因此业务的扩张需要大量的工程师人员做支撑,在人力成本变得越来越昂贵、公司自身议价能力不足、经营成本难以得到有效控制的情况下,公司业绩也就极容易跌入“困境”之中。

客户集中度高难以布局区域外市场

再来说说公司经营层面的问题。

2013年,在长威科技的营业收入中,来自兴业银行的占比达51%,超过了总收入的一半,到了2020年,这一占比降至10.67%。不过,公司前五大客户占比为40.56%,表明客户集中度依旧比较高。

这会带来怎样的影响?

一方面,如果公司不能开拓新客户或者原有客户丢失,将对公司经营业绩造成冲击;另一方面,由于公司所处市场竞争激烈,公司竞争优势和产品差异化并不明显、议价能力不足,公司增收不增利或将更为严重。

当然,这并不是公司最大的风险所在。

2016年3月,长威科技召开第一次临时股份大会,选举杨方为公司董事。不过,仅仅三个月后杨方就闪电辞职,原因是被提名为为宁德市政府党组成员、副市长。由此不禁引出遐想,杨方突降董事职位,是因为其专业能力,还是看中其在电子信息集团的任职关系?亦官亦商的角色,是否有官员从商的嫌疑?尽管杨方闪电辞职,但是公司内部有没有因“关系资源”、“权钱交易”而担任要职的人员?

最后看看公司的区域经营范围。

根据招股说明书显示,长威科技来自福建省内的业务收入占比分别为93.72%、85.08%和85.82%,从收入结构来看,福建市场是公司最为主要的市场。那么,这是不是意味着随着公司重点布局福建区域外市场,公司的经营业绩将迎来巨大增长?

事实上,2015-2017年,公司营收中来自福建省的占比分别为95.9%、90.99%和91.68%,也就是说,如今五年时间过去,公司在福建省外的拓展似乎并没有太多的起色。那么,你有把握说上市后公司就能够实现异地区域市场的拓展?

行业天花板不高与竞争对手差距巨大

在招股说明书中,公司提到了这样一串数字:

“2011年至2020年期间,我国软件和信息技术服务业收入从18849亿元增长至81616亿元,年复合增长率17.68%。另外,根据智研咨询的数据,我国信息系统集成服务市场规模从2015年的8416亿元增长至2019年的14445亿元,年复合增长率11.41%。”

不过,市场前景果真有这么好吗?

前面提到,公司主要面对的客户是政府部门、事业单位和大型国企,因此真实的市场容量并没有这么高。尽管政府在大力推进智慧城市、智慧服务建设,以提升应对潜在危机的能力,可问题在于,由于客户群体受限,在政府预算增长有限或者尽可能缩减预算的背景下,很难支撑起公司经营业绩的持续增长。

更何况,还有其他竞争对手虎视眈眈。

2020年,易华录、辰安科技、南威软件、榕基软件、恒锋信息的营业收入分别为28.06亿元、16.5亿元、15.4亿元、7.3亿元和5.02亿元,均高于长威科技;同期净利润分别为6.86亿元、0.92亿元、2.94亿元、0.5亿元和0.59亿元,也都高于长威科技。

也就是说,从营收和净利润水平来看,长威软件处于追赶者的角色。而且,从经营性现金流净额这个指标来看,与竞争对手相比长威科技似乎处于更加不利的尴尬位置。

那么,面对这样的一家公司,你敢买吗?

编者按:本文来自微信公众号“ 粒场财经 ”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

知名风投IDG减持的一家公司

脱水研报

-

一是我们不仅为自己买东西,我们的心里总是想着家庭中的每一个成员,在没有另一半的情况下,我们会想着父母和宠物;二是在商品搞活动的时候我们会想着在便宜的时候多屯一点

-

国轩高科成立于2006年,2007年开始生产磷酸铁锂电池,主要从事动力锂电池和输配电设备的研发、生产和销售。2018-2019年,公司在国内市场是仅次于宁德时代

-

同仁堂近一个月股价走势不错,一跃成为中药行业百亿市值梯队中市值最高的企业,仅次于云南白药和片仔癀,为550亿元市值,主要为超越了中药企业白云山的市值。不得不说,

-

那么,如果我想重置一家跟安琪酵母一模一样的企业,我只需要具备规模优势就可以了吗?显然不是。甚至有些你想象不到的不起眼的因素,都在阻止你重置一家安琪酵母这样的企业

-

希望这节课能对爱学习的大可爱们有所帮助。一、财务分析的冰川模型冰山上面浮现出来的只是冰山的一小部分而已,大部分是在海平面以下我们是看不到的。财务报表分析的能力结

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

点评:干细胞治疗已经成为了现代医疗的新趋势。在新冠疫情之下,干细胞治疗表现出了更加广泛的应用前景。据权威机构数据,目前全球干细胞相关市场规模已超过千亿美元,我国

-

今年以来,国内多地都把建设加氢站列入了重点任务,佛山、芜湖、郑州等城市的加氢站数量均超过30个,全国布局加氢站运营的企业数量也超过了20家。天风证券指出,上游制

-

受稀土原材料金属镨钕价格上涨,供应偏紧局势下,下游钕铁硼企业询单积极。安信证券认为,国内外车企新能源车型的持续推出和放量,对高端钕铁硼成品需求明显提升。另外,稀

-

景嘉微(300474)前三季度净利润同比增长70%,因GPU产品收入大幅增加;顺网科技(300113)不断扩容以GPU算力为核心的边缘云计算网络,未来将利用技

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个