穿越造纸周期的成长之王

纸浆价格是从去年11月份开始加速上涨。当时是来自期货市场的带动,但更深一层次在于全球大放水带来的通胀推动大宗商品普遍向好。

由于当前纸浆价格在大幅上涨后仍维持在较高位(尽管有大幅回调),浆价和纸价出现价格倒挂,导致多家纸厂不堪重负。除了个别纸厂对下游成品纸全线涨价外,不少企业迫于两头压力干脆暂时放弃了接单,宣布停机检修。

作为造纸的重要原材料,浆价对纸价的拉涨有着很大作用,在这时候,那些拥有较多自制浆产能的公司在上涨行情中能够释放更大的业绩弹性。那么在这里面谁最受益呢?

今天我们来说一家造纸中的“成长之王”,太阳纸业。

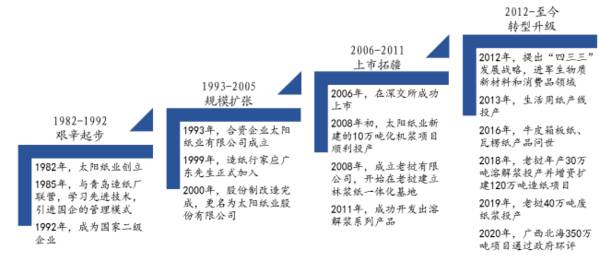

公司是综合性造纸龙头,深耕造纸产业四十载。

公司前身为1982年成立的兖州县城关公社造纸厂。成立之初,公司以文化纸为出发点,逐步向整个产业链布局。

公司控股股东为山东太阳控股集团。目前,公司旗下有三家造纸包装厂:万国纸业白卡纸公司、山东国际纸业太阳纸板公司以及万国太阳食品包装公司。

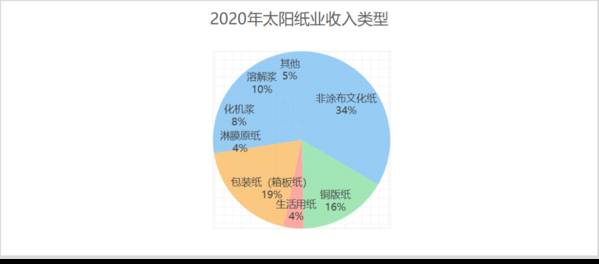

从收入结构看,公司主要造纸产品包括文化用纸(非涂布文化纸和铜版纸)、生活用纸、包装纸(箱板纸)、淋膜原纸以及化机浆、溶解浆,占到收入的比例分别为49.64%、3.64%、19.32%、3.82%、8.28%、10.09%。

其中,公司营收主要来源是文化纸,旗下品牌叫做“金太阳”。公司文化纸目前在国内市占率大约为15%左右。

公司最大优势在于林浆纸一体化(纵向+横向)布局,也是本文分析的重点。

纵向上,公司重视产业链延伸,在上游进行纸浆基地建设。公司纸浆以化机浆与溶解浆为主。横向上,公司重视多品类造纸布局,在主业文化纸基础上,积极拓展包装纸、生活用纸等造纸制品。

从现有纸浆和造纸产能看,

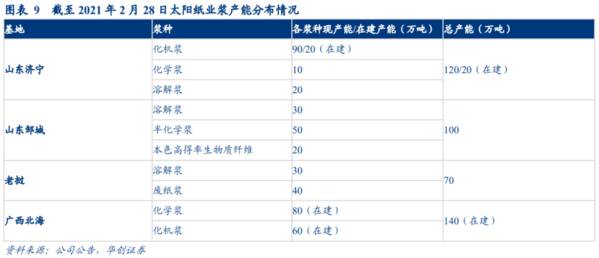

公司建成三大纸浆生产基地:山东济宁、山东邹城以及老挝。

其中,公司山东济宁拥有纸浆共120万吨(化机浆90万吨、化学浆10万吨、溶解浆20万吨);山东邹城拥有纸浆共100万吨(溶解浆30万吨、半化学浆50万吨、本色高得率生物质纤维20万吨);老挝拥有纸浆共70万吨(溶解浆30万吨、废纸浆40万吨)。

公司目前造纸产能529万吨,其中,公司机制纸业务:铜版纸70万吨,非涂布文化纸145万吨、高档特种纸27万吨、牛皮箱板纸240万吨、淋膜原纸20万吨以及工业原纸10万吨。快消品业务:生活用纸产能17万吨。公司非涂布文化纸产能行业排名第二,铜版纸产能行业排名第三。

公司还有新在建纸浆和造纸产能。2019年公司在广西设立的广西太阳纸业有限公司开展的林浆纸一体化项目。公司新项目分为两期,一期合计100万吨浆与105万吨纸产能,二期合计40万吨浆与105万吨纸产能。

2020-2022年是公司迎来新产能投产的大年。公司将继续增加纸浆产能共150万吨(化机浆60万吨,木浆90万吨)。同时,公司造纸产能继续增加214万吨(非涂布文化纸100万吨、箱板纸80万吨、特种纸14万吨以及生活用纸产能20万吨)。公司项目全部投产后,纸浆产能将提高至450万吨,造纸产能将提高至606万吨。

从财务数据看,公司过往经营业绩表现优秀。长期以来做到收入规模稳健增长,盈利能力改善。具体为2006-2020年,公司营收增长4倍,CAGR为14%;净利润增长6倍,CAGR为18%。

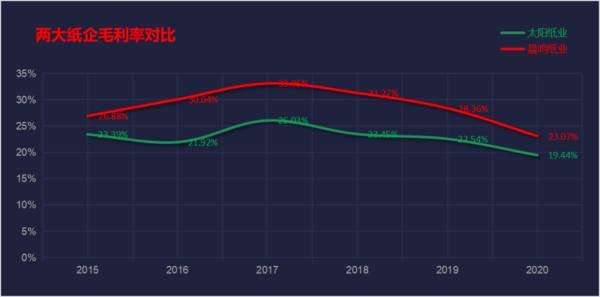

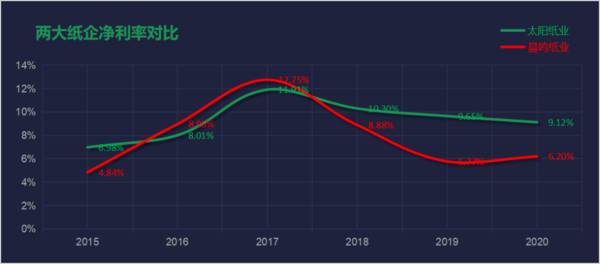

公司最近3年毛利率、净利率总体呈缓慢下降趋势,但分别稳定在20%-25%、5%-10%左右。与造纸行业其它公司相比,公司盈利能力处于偏上水平。

公司毛利率、净利率双双下降在于前两年经历去库存周期。目前公司处于第三轮周期起点,公司在面临新一轮行情。

此外,随着公司林浆纸一体化的不断推进,将持续提高其原材料的自给率,使原料成本波动性影响逐渐降低,推动毛利率中枢上移、稳定性增加。

对比晨鸣纸业,公司的毛利率并不处于最优位置。

这是因为公司原材料自给率目前在行业内并非最优水平,成本整体高于可比公司龙头晨鸣纸业。但是公司与其之间的差距正在逐步收窄。目前公司纸浆自给率大约为70%,随着广西项目投产,原料自给率能够得到进一步提高。

从净利率看,公司净利率远超晨鸣纸业。原因是公司长期以来重视费用管理,以至实现降本增效。

从期间费用看,公司期间费用率在10%-15%之间,基本保持稳定。若是横向对比,公司处于行业中等水平,显著低于晨鸣纸业与山鹰纸业,但高于玖龙纸业与理文造纸。尤其在2020年,公司销售费用率出现大幅下滑,进一步提升净利率水平。

公司一直具备较高的投资价值。

虽然公司ROE在2018-2020年周期下行的时候持续下滑,但是对比当前于A股、港股上市的大型造纸企业,公司整体仍处于行业领先水平。以2019年作为参考,公司当年是全行业最优(ROE高达16.04%)。

公司出色的ROE表现在高净利和高周转,而其背后则是公司对渠道、库存以及费用的优秀把控。

比如,在渠道方面,公司除了大客户直销,主要采用区域大盘商总代理的营销战略。由于区域大盘商需预付公司一个月资金,所以公司回款可以得到较好保证。

在存货方面,公司库存管理能力极强。2014年,公司联手浪潮启动ERP信息化建设,将ERP作为“一把手”工程来抓。

ERP的核心是供应链管理,即高效统筹采购、生产、库存、销售。公司实施ERP后从库存管理到装车效率再到存储量都得到十分显著改善。公司由此还斩获了“2017 年度中国制造业优秀CIO”的奖项。

所以,公司的应收账款周转天数做到基本稳定在20-30天左右的水平。即便经历两次造纸周期低谷,但公司相较对手仍然保证有限的波动,回款水平稳定且高效。

再对比同行的总资产周转率,公司整体水平稍高于理文造纸、玖龙纸业以及山鹰纸业,远超晨鸣纸业。

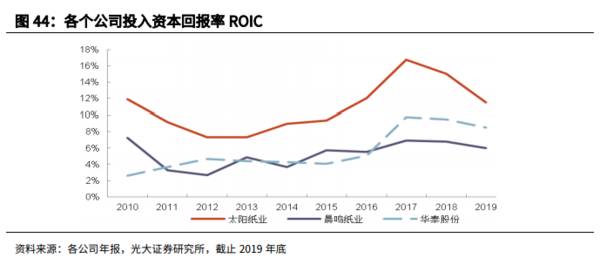

公司ROIC(投入资本回报率)呈现整体上升趋势,2017-2019年均值达到历史最高的12.67%。同样横向对比,公司ROIC领先于行业,近5年通常高出对手3至6个百分点。

公司较高的ROIC主要原因在于,一方面与公司优质的盈利能力有关,另一方面也与公司较好的投资效率密不可分。对比公司与晨鸣纸业的过往投资,公司的造纸、造浆的吨投资都明显更低。

综上,我们为什么要看好太阳纸业?

从内因角度,如前所述,受益林浆纸一体化布局,公司目前拥有自供浆、生产工艺以及费用管控优势,盈利能力出众。

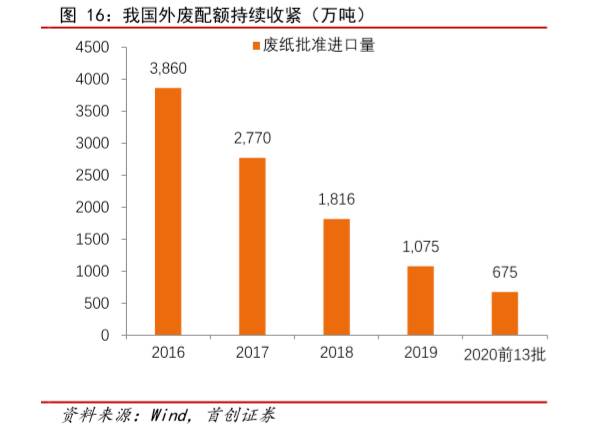

从外因角度,首先政府提出要在2020年全面禁止外废进口。无论是否强行实现这一目标,外废进口继续下降甚至完全归零是长期趋势。

一般来说,面对巨大的外废缺口,造纸企业都可以借助如下方式缓解原材料短缺:

第一,利用木浆或木屑浆等部分替代外废

第二,利用国废替代外废

第三,建设海外项目。

由于前两者替代成本高,提升有限,所以最有效的办法是谋求海外布局。

公司进入包装纸领域较晚,一直未获得过外废配额。所以公司采用其他方式对外废替代。

公司早期主要通过建厂加大废纸浆原料自给率,或者提升原生木浆自给比例。

在国内,公司2007年收购苏北、皖东北和鲁西南周边地区大量木材加工厂生产废弃的边角余料。目前,公司包装用纸原材料便是主要来自国废。

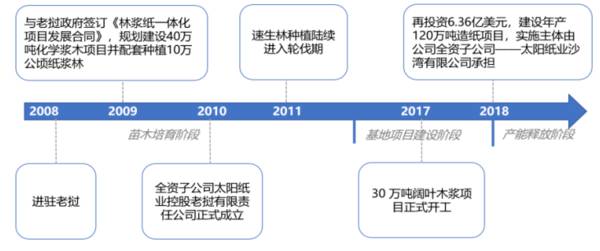

在海外,公司2008年就前瞻性提出“走出去”战略,在老挝成立太阳纸业老挝有限公司成立,建设老挝林浆纸一体化生产基地。公司在老挝一期造林超100万公顷;二期在沙湾那吉省建设了1200亩速生林。

2018年之后,公司在老挝的产能真正进入收获期,在当年低景气度行情中对业绩实现支撑。

其次,造纸行业周期性明显。

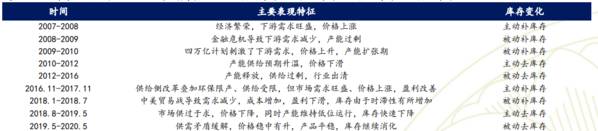

从历史看,近10年来,造纸行业经历了两轮完整的周期变化:先是主动补库存到被动补库存,接着主动去库存到被动去库存。而当前正处于第三轮周期量价齐升的补库存行情。

经历多轮造纸行业周期之后,造纸行业已呈现与前几轮周期明显不同的行业特点,具体表现为造纸龙头企业的生产成本优势持续在增强。

作为综合性造纸龙头,公司盈利下滑幅度远低于行业内其他纸企,抗周期能力凸显。也即是意味着公司能够轻松穿越牛熊周期。

目前,整个市场更多只是在关注近期纸浆涨价为公司带来的短期业绩弹性。从长期看,实际上公司一直以来所建立的壁垒影响更加重要而深远。

公司向上布局木浆、国废替代品等原材料,向下多元拓展产品类型。

一方面提升原材料自给率,优化成本结构;另一方面熨平造纸行业周期波动风险,两者持续助推公司业绩稳健成长,为投资者带来更加长期、稳健和确定性的回报。

编者按:本文来自微信公众号“ 解析投资 ”,作者:解析投资,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

什么是价值投资?

脱水研报

-

一是如何拆解企业的营业收入;二是学会如何使用结构百分比利润表,来找到企业净利润的增长点。快手管理层曾在电话业绩会问答环节透露,对今年内实现季度国内业务净利润转正

-

公司聚焦于铁矿石和油气两大资源类产业的经营,主要包括铁矿石采选、加工、销售、铁矿石国际贸易及混配矿业务,并通过控股子公司洛克石油从事油气勘探、评价和开发、生产的

-

公司前身埃斯顿有限成立于2002 年,成立初期主要产品为金属成形机床数控系统和电液伺服系统,并于该细分领域占据领先地位2015 年上市以后,公司内生+外延迅速发

-

2021年8月1日至9月13日,申万半导体指数涨跌幅为-17.13%,同期上证A指、沪深300指数、上证50指数和创业板指数涨跌幅分别为9.36%、3.75%、

-

公司自20年起基本面出现改善,随着定增过会引入新股东、新行长到任并完成职业经理人制度改革、存量大户不良基本出清,此前压制公司估值的因素都已消散。据申港证券研报分

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:元宇宙是人类未来娱乐、社交甚至工作的数字化空间,是未来生活方式的主要载体,是一个人人都会参与的数字新世界。元宇宙融合区块链、5G、VR、AR、人工智能、物

-

中信证券认为,《条例》要求对关键信息基础设施实行重点保护。根据我国现行的网络安全等级保护制度,预计保护等级不会低于三级。通过测算,预计《条例》带来的安全投入规模

-

点评:华为已联合超过100家头部ISV基于昇腾孵化了超过120个解决方案,使能行业应用创新。目前,华为已经基于AI芯片,发布了端边云全系列硬件,以及CANN、

-

点评:Ray-Ban Stories特别像是“钢铁侠”的装备,也与之前扎克伯格宣称的元宇宙概念场景表现形式相似。扎克伯格表示,智能眼镜也将成为布局元宇宙下的重要

-

点评:公开权威数据显示,印尼的镍矿储量为7200万吨,占全球镍总储量的52%,拥有绝对话语权。全球新能源汽车产业的发展如火如荼,镍作为制造电动汽车电池的重要原材

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心