超1000家购物中心2022年租金收入曝光

编辑按:本文转载至微信公众号“联商网”,飞鲸投研经授发布 。

2022年,商业地产行业经历了不平凡的一年。三道红线重压下,地产市场更新变局;多次疫情频发,实体商业遭受多次打击……企业之难,从已经公开的2022年度财报亦可知。

在反映购物中心核心盈利点的租金收入上,已经是各大商业地产企业的财务体系中浓墨重彩的构成部分,也是商场、企业运营功力的重要考核指标。

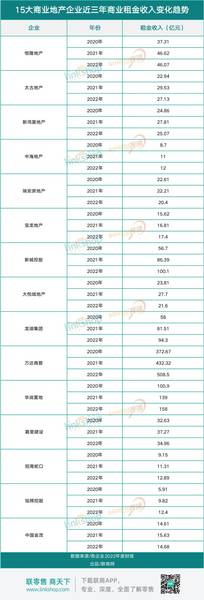

随着各大商业地产企业2022年年报公布,其商业物业的租金收入情况也相继出炉。联商网零售研究中心统计了15家重点商业地产企业(除万达商管外,其余均为上市公司;诸如九龙仓集团、万科及印力等未公开购物中心租金收入的企业未在统计中)的2022年租金收入情况,以供行业参考。

TIPS:1、因各企业关于租金统计口径不同,数据仅供参考,不做精准比较;

2、以上购物中心租金收入均为内地商业项目,包括港资企业;

3、新鸿基地产为中期报告;华润置地为减租后租金,减租前租金为138亿元。

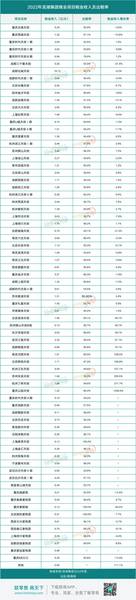

根据各大企业公开数据及联商网此前统计的数据,截至2022年12月31日,纳入统计的15大企业在营购物中心数量1020家。单从2022年上看,万达商管录得最高租金,至508.5亿元,这与其在营购物中心数量最多相关;华润置地也有158亿,主要得益于高端产品万象城的出色表现;新城控股也迈入百亿租金俱乐部,成为第三家租金收入破百的企业,预计2024年龙湖也能破百。

从近三年(2020年至2022年)租金收入上看,2022年同比上涨的企业大多数是内地企业,比如万达、新城、龙湖、招商蛇口等等,主要是因为这些企业每年都有不少数量的新商业开业,贡献了不少租金。而港资企业的新开商业较少,甚至没有商业新开,一旦大环境不佳运营难度提升,租金收入受影响。

恒隆地产

恒隆地产2022年总收入与2021年持平,为103.47亿港元;总租赁收入微跌3%至100.31亿港元,其中,来自内地的物业租赁营收为67.52亿港元,同比减少3%,占物业租赁营收的约67%。

除了上海项目,恒隆地产在大连、沈阳、天津、济南、武汉和昆明等9座主要城市,投资落成物业超过200万㎡。其中,内地商场2022全年营收46.07亿元,较去年减少1%。

内地商场租金收入方面,2022年恒隆地产租金收入46.07亿元,同比下滑1%。高端商场方面,上海港汇恒隆广场自2020年底完成资产优化计划后,吸纳大量优质租户,优化租户组合。截至2022年底,商场维持99%的租出率。

次高端商场方面,沈阳皇城恒隆广场在去年的收入和租户销售额分别下跌10%和24%。截至2022年底,商场的租出率下跌9个百分点至81%。

上海恒隆广场和港汇恒隆广场虽然租金收入同比有所下滑,但仍然是恒隆系里面租金收入最高的商场。

内地投资物业规划上,购物商场方面恒隆地产主要有杭州恒隆广场。据悉,杭州恒隆广场包括一个购物中心、五幢甲级办公楼及杭州文华东方酒店,目前桩基工程进度理想,项目预期于2024年起分阶段落成,杭州文华东方酒店预计于2025年开业。

杭州恒隆广场

太古地产

2022年太古地产实现营业收入138.26亿港元,同比下降15.27%,股东应占基本溢利87.06亿港元,同比下降9%。

从具体业务收入来看,物业投资收入123.4亿港元,其中办公楼租金业务收入60.03亿港元,零售物业收入58.49亿港元,住宅业务收入1.14亿港元;物业买卖收入9.21亿港元,酒店收入5.65亿港元。

内地物业租金收入上,扣除2022年太古地产中国内地投资物业组合的租金收入总额(扣除租金支援1.13亿港元)为33.24亿港元,较2021年减少8%。其中内地零售物业租金收入总额(扣除租金支援1.13亿港元)下跌9%至29.43亿港元。撇除租金支援及人民币价值变动影响,租金收入总额下跌2%。

受疫情影响,太古地产中国内地应占零售销售额(三里屯太古里西区和前滩太古里除外)下跌20%。北京三里屯太古里及颐堤港、广州太古汇、成都远洋太古里和上海兴业太古汇的零售销售额在2022年分别下跌26%、26%、11%、15%、36%,而中国内地整体零售销售额则下跌0.2%。

2022年,太古地产宣布了1000亿港元的投资计划。年报中,公司表示,该计划取得极佳进展,迄今已承诺投放39%的资金到中国香港、中国内地和东南亚等核心市场,发展全新及现有投资项目。在此投资计划下,太古地产已计划分配300亿港元用以拓展香港的物业组合,进一步扩建太古坊和太古广场。

内地市场未来规划上,按照太古地产的投资策略,计划投资500亿港元在一线城市及新兴一线城市,拓展以零售为主导的太古里和太古汇品牌,目标是在未来十年内地物业的总楼面面积增加一倍。会继续物色机会加大中国内地的投资规模,西安太古里将是太古地产下一个大型地标项目,此外会在三亚发展以零售为主导的项目,同时致力扩大在大湾区的发展规模。

太古三亚零售项目

新鸿基地产

新鸿基地产发布2022/2023中期业绩公告。期内,公司取得收入274.28亿港元,同比下滑31.69%;净利润87.90亿港元,同比下滑43.34%;公司股东应占溢利84.10亿元,同比下滑44.62%。

新鸿基地产的收入与净利润出现双降,与物业销售、租金收入下滑不无关系。在2022年7月-12月,新鸿基地产来自物业销售的溢利为33.66亿港元,不及去年同期的76.58亿港元。新鸿基表示,跌幅显著是因为所有预计在本财政年度完成并用作出售的香港住宅项目均会于下半年度落成。按所占权益计算,集团录得的合约销售额约163亿港元。

此外,新鸿基的总租金收入下跌6%至119.27亿港元,净租金收入下跌9%至88.87亿港元,主要是由于内地出租物业组合的表现受疫情影响。

期内,连同所占合营及联营项目的收入,新鸿基地产在内地的总租金收入下跌10%至25.07亿元。

目前,新鸿基地产在内地布局的主要发展中项目包括上海ITC第三期(A座写字楼已落成,剩余部分施工阶段)、杭州国际金融中心(原江河汇综合体)、广州南站ICC(2025年起分期落成)等项目。

杭州国际金融中心(原江河汇)综合体项目正在建设中,该项目总投资额预计为300亿元人民币,规划总建筑面积约82.2万㎡,将由办公楼、商场、高端住宅及五星级酒店等多元业态共同构成,以独具匠心的综合业态空间构建,协同整合杭州于经济、环境、文化、社会四个领域的卓著优势,无缝贯通车流、人流和信息流,打造满足多层面复合型城市需求的第五领域。

杭州国际金融中心

瑞安房地产

2022年,瑞安房地产收入155.65亿元,同比减少11%;净利润14.75亿元,同比减少33%;股东应占溢利为9.06亿元,同比下降45%;毛利66.49亿元,同比减少7%;毛利率43%。

从收入来看,2022年瑞安房地产被确认为收入的物业销售金额达116.95亿元,同比减少14.25%;综合租金及相关收入为20.4亿元,同比减少8.37%。

商业资产组合方面,因向租户提供租金优惠措施,集团租金及相关收入总额为28.02亿元,同比减少3.88%。报告期内,零售物业组合的平均出租率为89%,由于市场低迷,零售商铺续约租金轻微下跌。

受2022年新冠疫情防控影响,尤其是第二季度上海封控对整体零售行业造成负面影响,2022年瑞安房地产旗下上海商业项目租金均出现不同幅度的下跌。不过,随着疫情防控措施的放开,瑞安旗下商业复苏明显。2023年前两个月,瑞安旗下零售物业的销售额和客流量均已恢复到2022年同期水准的90%以上。

嘉里建设

2022年,嘉里建设综合收入145.90亿港元,同比下跌4.8%。其中物业租赁收入为49.91亿港元,与去年同期比较下跌6.6%。

租赁收入中,内地投资物业租赁收入方面,计入租金宽减及期内的人民币兑港元贬值后,录得收入37.92亿港元。

零售物业的出租率方面,整体表现平稳,整体出租率为83%,相较于2021年有所下降。出租率最高的是上海静安嘉里中心、浦东嘉里城和北京嘉里中心,均有96%,而最新开业的前海嘉里中心一期商场出租率有73%。

未来规划上,预计在未来五年及其后年度,嘉里建设在内地发展中的主要综合用途项目管道(包括酒店),将为投资物业组合增添893万平方呎的楼面面积,包括:约430万平方呎的办公室楼面面积、约348万平方呎的零售楼面面积和约77万平方呎的酒店物业楼面面积。其中上海浦东项目将于2025年落成。

重点打造的黄埔项目计划在2027年落成。嘉里建设于2022年和2023年分阶段拿下黄浦区金陵东路豫园站上盖地块,整体项目建筑面积超50万方,整个项目拿地价高达221亿元。项目(首批地块及余下地块)为一个以交通导向的综合用途发展项目,将包括住宅、办公楼、零售和酒店用途的房地产,以城市化和历史修复整体设计为规划。

万达集团

2022年万达商管集团收入553.1亿元,完成年计划的99.6%,同比增长7.4%;租金收入508.5亿元,同比增长8%;商铺出租率98.7%;租金收缴率100%;可比万达广场客流为2019年的79%,可比广场销售收入为2019年的103%(其中线上销售同比增长163%),大幅高于行业水平。

同时,期内开业55个万达广场,完成年计划100%;累计开业473个项目,管理商业面积6556万㎡,其中租赁面积4445万㎡,同比增长11%;在建万达广场187个,商业面积2195万㎡。

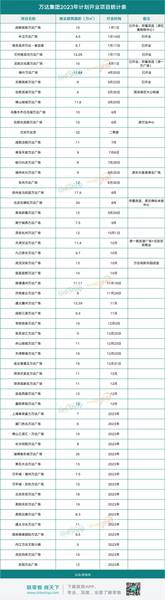

2023年,全年预计约56座万达商业项目将开业,除了南充高坪万达·星辰里、兰州万达茂、内江万达文旅小镇外,其余均为万达广场项目。尤其是在轻资产提速下,近年来万达开业项目逐渐增多。在2023年的开业计划表中,包括成都高新万达广场、扬州泰达万达广场、北京五棵松万达广场、合肥北京路万达广场、湖州长兴万达广场、天津汉沽万达广场等项目均为轻资产输出管理项目。

华润置地

华润置地2022年营收2071亿元,同比下滑2.4%,股东应占净利润281亿元,同比下滑13.3%。

购物中心收入方面,2022年华润置地租金收入138亿元,同比减少1.3%,如果还原年内减租影响,实际租金收入为158亿元,同比实际增长13%;出租率96.2%,同比降低0.8个百分点;零售额为1137亿元,同比增长6.2%。

其中11个代表性购物中心深圳万象天地、成都万象城、深圳万象城、杭州万象城、沈阳万象城、南宁万象城、重庆万象城、厦门万象城、福州万象城、海口万象城、武汉万象城的2022年总计租金收入为64.82亿元。

期内华润置地新开业13个购物中心,新开业平均出租率为91.8%,截止2022年12月31日,在营购物中心面积798万㎡,同比增加19.3%。

旗下华润万象生活的商业运营与物业管理业务保持高质量业绩增长。财报数据显示,2022年华润万象生活实现营业额120.16亿元,同比增加35.4%。其中,住宅物业管理服务营业额78.02亿元,商业运营及物业管理服务营业额42.14亿元。核心净利润22.3亿元,同比增长30.7%。

2022年华润万象生活在全国共开拓了13个轻资产商业体,分别是:太原钟楼街项目、珠海香洲优特汇、南昌天使金融广场、南宁朝阳里项目、厦门磐基中心、厦门磐基莲花里项目、成都陆肖TOD项目、上海新田商业项目、阿里巴巴南京总部园区项目、阿里巴巴武汉总部园区项目、深圳蛇口华侨城新玺项目、重庆解放碑新华邹容项目、深圳龙岗大运中心。

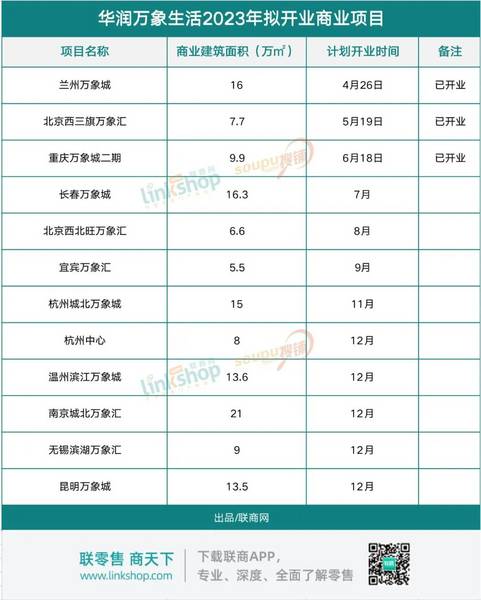

据联商网零售研究中心统计,2023年的供应情况上,华润万象生活将投运12个商业项目,包括了兰州万象城、北京西三旗万象汇、重庆万象城二期、长春万象城、北京西北旺万象汇、宜宾万象汇、杭州城北商业项目、杭州中心、温州鹿城老港区商业项目、南京燕子矶商业项目、昆明万象城、无锡滨湖万象汇。

华润置地表示,未来几年每年新开业购物中心10个或更多,预计到2026年末,在营购物中心总数将增至111个。将持续聚焦一二线及省会等核心城市,落实“多城多汇”及“一城多汇”的布局策略,提升重点城市的零售市场份额。

新城控股

2022年新城控股营业收入1154.57亿元,同比减少31.37%;归属于上市公司股东的净利润为13.94亿元,同比减少88.94%。

商业方面,2022年,新城控股实现商业运营总收入(含税租金收入)100.06亿元,同比上涨15.82%,全年因租金管理费减免及经营扶持减少公司商业运营总收入为3.13亿元。

2022年新开15座吾悦广场,截至2022年年底,已开业及委托管理在营数量达145座,开业面积达1319.74万㎡,出租率达95.13%,已完成了194座吾悦广场的布局,分布在140个城市。

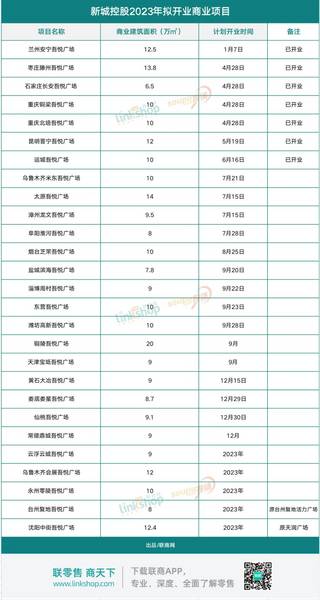

联商网此前统计的数据,2023年新城控股预计在全国新开20座商业项目,计划2023年实现商业运营总收入110亿元。

招商蛇口

2022年招商蛇口全口径(集中商业、写字楼、长租公寓、酒店)运营收入57.1亿元,同比上涨6.2%,EBITDA(息税折旧摊销前利润)30.4亿元,同比上涨了6.9%。

其中商业物业2022年运营收入12.89亿元,EBITDA(息税折旧摊销前利润)4.69亿元,以上数据均为未扣除租金减免金额。

在商业供应市场上,招商商管同样开启了“加速度”。2022年就有7个商业项目开业,厦门海上世界、成都招商大魔方、常熟琴湖溪里花园城、十堰招商花园城、上海东虹桥中心、苏州金融小镇会客厅、南昌赣电九方荟,且开业率均超过了90%。目前招商商管,已经形成了“海上世界”、“招商花园天地”、“招商花园城”、“招商花园里”四大王牌标准商业产品线。2022年末,招商蛇口管理范围内集中商业在营项目33个,总经营建筑面积约288万㎡;在建及筹开项目41个,总建筑面积约404㎡。

据招商商管透露,未来将继续秉承“双百”战略,即2025年实现购物中心100座,持有物业营收100亿的计划不变,未来积极主动布局优质区位,重点聚焦一线和新一线城市。

按照规划,未来三年,招商商管计划新投运32个商业项目。其中不乏深圳会展湾花园城、厦门海上世界二期、上海阅江汇、南通加勒比航海世界、南京玄武招商花园城、武汉经开招商花园城等标杆项目。

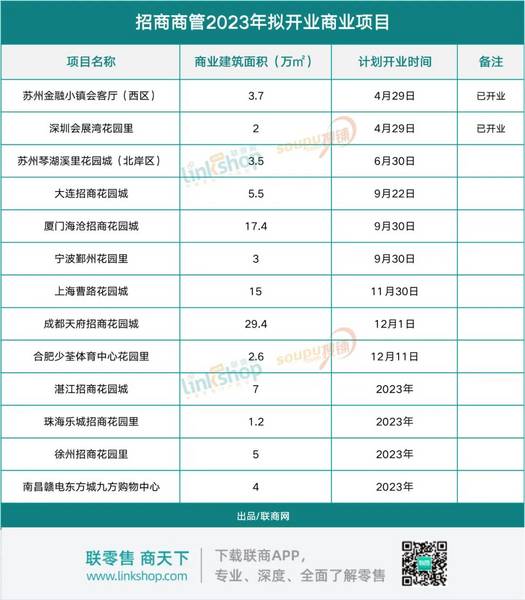

2023年,招商商管计划新开13个商业项目,主要以花园城和花园里产品为主。诸如上海曹路招商花园城、厦门海沧招商花园城、成都天府招商花园城等项目备受关注。

中海地产

2022年中海地产收入1803.2亿元,经营溢利为人民币348.8亿元,利率为 21.3%,归属股东淨利润率为12.9%。

报告期内中海地产租金收入为47.4亿元,同比上升1.6%(剔除年内减租影响,同比上升 7.2%),其中写字楼租金收入为34.2亿元,购物中心租金收入为12亿元。

商业方面,2022年中海商业实现营业收入52.6亿元,同比增长1.8%,剔除期内减租影响后实际增长6.9%。

中海商业旗下的购物中心收入同比增8.5%,5年复合增长率为21.5%。年内,在营购物中心25个,管理面积为230万㎡,新开购物中心6个,平均开业率为91%。2022年末中海商业整体出租率为87%,成熟期项目出租率为93.2%。

2022年中海地产新增15个运营商业项目,运营商业建筑面积增加88万㎡,实现商业规模高质量有序增长。其中新增购物中心5个,为广州亚运城广场一期、北京金安环宇荟、北京瀛海环宇坊、苏州环宇荟、济南华山环宇城。

自2013年开出首个环宇商业项目,经过多年的发展,中海商业已经形成四大商业产品线——环宇城、环宇荟、环宇坊和富华里。产品线方面,形成了环宇城、环宇荟、环宇坊、环宇天地、富华里五种不同类型和定位的商业产品线。

近年来,中海商业加紧了城市扩张的步伐。2022年,中海环宇商业官宣近3年的自持商业物业入市计划:预计在近3年新增21个商业综合体,新增建筑面积231万㎡,布局在上海、天津、成都、武汉、苏州、济南等城市。

轻资产方面,2022年中海商业获取4个优质轻资产项目,分别为上海世博CK大厦、深圳星通大厦、广州中国铁建南沙环宇城、太原中海商务中心。

未来2-3年,中海商业将进入筹开商业入市密集期。

龙湖集团

2022年,龙湖集团营业额2505.7亿元,同比增长12.2%,实现归属于股东的净利润243.6亿元;剔除公平值变动等影响后的股东应占核心溢利同比增长0.5%达225.4亿元。

2022年龙湖的运营业务不含税租金收入为118.8亿元,较上年增长14.1%;商场租金收入为94.3亿元,同比增长16%,近5年的复合增长率达27%。商场、租赁住房、其他收入的占比分别为78.1%、20.2%和1.7;运营毛利率为75.6%,较上年增长0.9%。

截至2022年12月31日,龙湖集团已开业商场建筑面积为722万㎡(含车位总建筑面积为927万㎡),整体出租率为93.9%。2022年,龙湖商业旗下商场营业额为423亿元;全年平均日客流200万人次。截至2022年12月,龙湖商业已布局国内30+座城市;截至今年4月30日,龙湖在全国18座城市开业运营商场数量达到78座。

龙湖商业稳健的整体实力、出众的经营能力及布局高能级城市的增长潜力,获得了行业及市场的高度认可,稳居国内商业地产行业头部阵营。与此同时,龙湖商业明确「轻重并举」的战略发展方向,积极对外输出长期积累的品牌影响力和商业管理能力,充分发挥自身的平台优势,坚定布局拥有可持续发展潜力的高能级城市。

2023年,龙湖商业在全国预计将开业12座商业体,包括长沙芙蓉天街、宁波海曙天街、济南北宸天街等全自持商业,也有石家庄裕华星悦荟、北京北苑天街、上海江湾里MEET678等轻资产。

大悦城地产

2022年全年,大悦城地产实现营业收入总额208.31亿元,同比增长69.2%,公司拥有人应占溢利为5.31亿元,剔除投资物业的税后公允价值亏损及汇率变动影响,核心净利润8.22亿元,同比增长48.9%。

购物中心业务实现营业收入约27.6亿元,实现销售额约254亿元,租金收入录得约21.6亿元,购物中心平均出租率90%。

截至到2022年年底,大悦城地产在营项目29个(含轻资产和非标准化产品),总商业面积 304 万平米;其中包括18个大悦城购物中心(含轻资产),总商业面积265万平米。在建、筹备的项目(含轻资产)17 个,商业面积约172万平米。

报告期内,悦城控股商业在全国新开了武汉大悦城、青岛即墨大悦春风里、绍兴国金大悦城三个商业项目。在全面开启轻资产战略后,大悦城控股商业加速全国规模化布局速度。2022年,大悦城控股商业完成了广州黄埔大悦汇、成都金牛大悦城、沈阳金融中心大悦城等轻资产项目的签约。其中成都金牛、沈阳金融中心两座大悦城将在2023年开业。

据联商网零售研究中心统计,2023年大悦城控股商业计划新开出6座商业项目,无锡江南大悦城、北京京西大悦城、天津西青大悦汇、成都金牛大悦城、成都天府大悦城、沈阳金融中心大悦城将悉数亮相。

宝龙地产

宝龙地产2022年录得营业收入313.8亿元,同比下滑21.4%。经扣除集团内部交易抵销后的投资物业租金收入17.4亿元,同比增长约3.6%。

旗下宝龙商业2022年商业运营业务收入20.58亿元,同比增长2.0%,占总收入的80.8%,其中来自第三方项目收入2.11亿元,同比保持正向增长。2022年全年宝龙商业新增签约项目11个,签约面积达104万方,其中独立第三方签约项目7个,面积54万方,签约面积占比首超50%。

同时,2022年宝龙商业新开了台州椒江宝龙城、厦门同安宝龙广场等8个商业项目。截至2022年12月31日,宝龙商业共有93个已开业零售商业物业,总已开业建筑面积约为1055万㎡。

未来宝龙商业坚持五年战略目标不变,至2025年商业在营面积达到1500万方。根据宝龙商业透露,2023年至少新开13个商业项目,其中购物中心数量不少于8个。

中国金茂

2022年中国金茂实现营收829.91亿元,同比减少8%,毛利131.46亿元,同比减少22%。归属股东净利润19.84亿元,同比减少58%。

其中,商务租赁及零售商业运营上,中国金茂2022年的租金收入为14.68亿元,同比减少6%。

期内,中国金茂持有的城市运营、物业开发、商务租赁及零售商业、酒店经营项目数量为363个,未交付面积为约9846万㎡。

目前中国金茂主要运营的商业项目有括上海J ·LIFE、南京金茂览秀城、长沙金茂览秀城、青岛金茂湾购物中心和青岛金茂览秀城。

2022年中国金茂新开了青岛金茂览秀城、张家港金茂览秀城、天津金茂汇三个项目。

旭辉控股

2022年旭辉控股录得已确认收入约为474.4亿元,同比下降56%;公司股东权益应占年内亏损130.49亿元,毛利约为232.68亿元。

2022年,旭辉控股投资物业租金及其他相关服务收入约为12.4亿元,按年上升20.8%,主要来自上海环创中心、上海旭辉海上国际、上海洋泾S2/S3办公楼项目、上海LCM置汇旭辉广场、上海恒基旭辉天地、上海旭辉企业大厦、五棵松体育馆及西安旭辉中心,有关增长主要来自上海环创中心、上海恒基旭辉天地及五棵松体育馆的新租金收入。

截至目前,旭辉商业已进驻全国17座城市,布局项目达30个,总面积超270万㎡。从商业拓展版图上看,其主要布局在一线城市及潜力城市,已实现华东、华中、华北、西北和中西部全覆盖的全国化布局。

2023年,旭辉商业将继续开启加速拓展的步伐,绍兴旭辉Cmall、成都温江旭辉Cmall、长沙雨花旭辉里等预计将于今年陆续面世。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

AIGC资本盛宴:半年融资超1000亿,腾讯英伟达各投3家

脱水研报

-

我外婆年纪大了以后被确诊为肺气肿,每晚到了下半夜她都没法睡觉,她会一直咳嗽哮喘,呼吸变得很困难。外婆早已离世,现在想起她脑子里就会浮现出她咳喘的声音,心里就会很

-

公司布局“芯-云-网边-端”,产品不仅覆盖服务器、交换机、路由器等IT硬件基础设施,而且向智慧屏、PC等办公终端延伸,致力于打造全品类的企业IT产品矩阵。据安信

-

前几天在和大家聊医美行业的时候,边聊公司,边涨知识。玻尿酸、肉毒素、童颜针,他们的功效、特点我现在是门儿清。今天,我本来是在研究贝泰妮(也就是近些年来崛起的针对

-

最近在看海天味业资产减值损失科目的时候,发现除了2019年,海天味业的减值准备竟然一直都是0。什么是资产减值损失呢?资产减值损失指的是企业资产价值下降而给企业带

-

一、深南电路主营业务构成介绍印制电路板业务是深南电路的第一大业务,占总收入的比重从2013年的86.42%降至2021年的62.66%;其毛利率增长不明显,20

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

我国十四五规划着重推动产业数字化转型板块,强调推进“上云用数赋智”行动,海量数据将推动数据中心的刚性需求,IDC产业作为云计算基础设施有望受政策推动重点受益,预

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

点评:近年来,中央及多部委相继发文部署政务公开,“互联网+政务”以及利用云计算技术整合改造电子政务信息系统备受关注。机构测算,我国目前我国电子政务投资规模超过4

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

-

点评:《方案》提出,到2035年,合作区经济实力和科技竞争力大幅提升,公共服务和社会保障体系高效运转,琴澳一体化发展体制机制更加完善,促进澳门经济适度多元发展的

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心