从被抛弃到重新抱团,阳光电源又行了?

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

近期由于业绩的密集释放,股市在证伪阶段表现低迷,此前飙涨数倍的AI概念股被一季报照出了原型,加重了避险情绪。

不止AI公司需要证伪,新能源赛道同样需要用业绩来打破市场对其增速下滑的忧虑,去年上半年,光伏、户储等板块在俄乌战争发酵之下再次爆发,难以为继的高增速驱使着资金远离这些估值已经过高的公司。

在披露的一季报中,不少基金把新能源的仓位换成了计算机的仓位,包括重仓市值在前十名的阳光电源,在最新的持仓数据里,减持基金数量仅次于贵州茅台。

尽管有着质疑和担忧,一季度阳光电源还是拿出了一份超乎预期的表现,去年全年营收402亿,增长67%,净利润36亿元,实现翻倍;今年Q1业绩更加亮眼,营收和净利润分别增长175%/264%,基本面依旧保持良好的增长态势。

在避险情绪发挥下,市场显然更加青睐具有业绩支撑的新能源,今日板块个股迎来了许久未见的涨停潮。

光储齐发力,盈利持续修复

阳光电源的年报&一季报释放了一些积极的信号,去年Q4和今年Q1营收分别实现了180亿和126亿,增速不仅没放缓,反而在持续抬升。

在原材料成本持续下降的趋势下,两项业务延续毛利率持续改善的步调,Q1达到了28%,环比去年Q4提高了4.5个百分点,虽然符合对其盈利改善的预期,但是是在行业景气度下修的情况下做到的,体现着公司的竞争优势和赛道格局的稳定性。

海外业务贡献了大幅业绩增量。公司下半年海外营收增速达到了150%,而同期国内增速仅在40%左右,下半年整体营收在此基础上提速至79%。

分业务来看,逆变器去年出货量达到了77GW,下半年营收大幅抬升,主要受益海外业务的份额增长,在IGBT原材料相对紧缺的情况下,逆变器价格有所支撑,毛利率相比上半年增加了3%。

过去一直被诟病增收不增利的储能业务也于下半年迎来了爆发式的增长,营收暴涨249%至77亿元,体量在总收入中的占比从13%提升至25.2%,已经逼近公司第二大业务—电站开发,刚好跨过了百亿门槛。

阳光电源秉持着电池中性的战略,使其不必参与电池端的内卷竞争,需要大量资金投入,但也会被动卷入电池成本的周期波动,加上装机量还未出现规模效应,毛利一直未达到预期的水平。

去年储能系统全球发货量7.7GWh,单瓦毛利约0.306元/W。四季度碳酸锂价格下跌一定程度缓解了来自电芯的成本压力,从过去两个季度看出利润端的大幅改善,下半年储能业务的毛利率环比提升了7%。

其他业务经营趋势比较平稳,重资产的电站开发增速接近20%,公司累计开发的电站开发建设累积超过31GW,报告期内开发的工商业光伏超过4GW。其他业务收入如风电变流器、光伏电站发电增速在20%-30%之间。

好景还有多长,重新审视阳光电源

阳光电源作为光储的代表性标的,股价的阶段表现也反映了市场对赛道的看法,业绩能够持续兑现是好事,可是随着赛道景气度边际下行,针对后面三个季度的表现,投资者不敢给予太高的估值空间,这与当下业绩爆发形成了较大的反差。

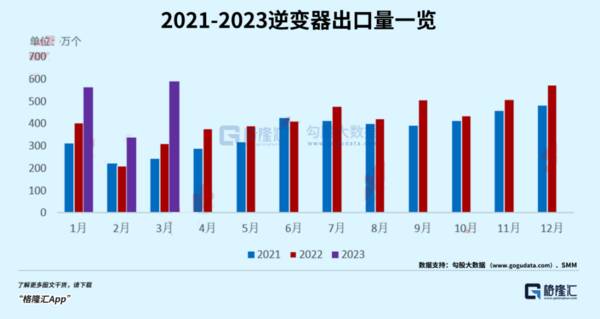

但景气度是比较出来的,如果没有稳定的需求支撑,一季度难以形成这么强有力的业绩表现。公司业务的基本盘—逆变器,即使在全球经济下行的背景下展现了较强的出口韧性。

根据海关总署,Q1逆变器累计出口量同比增长了61%,其中3月的增量贡献最大,同比增长约90%。

国内的光伏装机数据同样亮眼,今年地面电站放量已经是意料之中的事情,Q1的表现兑现了高增速预期。

(SMM)

根据国家能源局,Q1国内光伏新增装机33.66GW,同比增长154.8%;其中3月更是翻了4.7倍,装机13.29GW。如果保持逐季上升的趋势,年初定下的100GW目标并不难突破。

当然,预期不能算低,但如同电动车渗透率上了30%之后,大家都迷茫了。因为增速换挡终会来临,无法完全脱离制造业的周期属性,估值在成长和周期之间快速切换。

储能成长性相比光伏要更好一些,细分赛道也更多,有大型储能,独立储能,户用和工商业等等。去年欧洲能源供应出现问题,电价飙涨,配储的紧迫性不亚于光伏,按照每户都进行配置户储的假设,当前渗透率不足10%。

无论是大储还是户储,长期空间都非常大,但短期受成本、盈利模式等条件制约,渗透率上升的曲线未必平稳。

欧洲的电价高峰自去年下半年以来降低直至平缓,配储经济性是受到电价水平刺激的,其次安装能力不足和渠道库存积累也对出货量造成一定挤压。根据GGII,一季度户储锂电池的出货量低于4GWh,低于市场预期。

而大储更多是商业模式和度电成本的问题。

过去阳光电源做大储一直挤不出利润来,这也是行业普遍现象,公司选择往海外发展的优势在于做逆变器的渠道和技术积累,毛利率本应该更高,但囿于材料价格不合理的上涨,压制了出货量提升带来的规模效应。

国内做大储并不比海外舒坦多少,尽管招投标一片火热,但央国企为主的招标方往往也具有更高的议价权力,碳酸锂价格下跌给行业既带来成本缓解的宽慰,也带来了低价竞争。

这个阶段,集成商的利润空间本就有限,何况利润空间并不是竞争重点,份额才是。

(GGII)

此前有着盈利焦虑的阳光电源,着重海外储能市场的推广布局,在成本保持稳定的前提下,未来利润持续增长的潜力还是有的。

保持一季度15亿的净利润水平,公司1400亿的估值水平是比较合理的。

总的来说,虽然海外经济需求放缓,光伏产业链在上下游以及国际化竞争的风险没有在一季报中予以体现,未来营收、利润未必能延续Q1的高增速。

如前所述,短期需求下行和供给快速扩张共振的周期低点和长期成长空间的位置变化,给公司带来定价逻辑的切换,在业绩增长完全支撑得起当前的估值水位的时候,机会还是大于风险的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

涨停潮,跌停潮,A股的业绩定生死时刻

脱水研报

-

恒指一月份一直处于上涨状态,今天盘中一度突破30000点大关,而且这种上涨还没有停下来的迹象。与之对应的是,南向资金一直是买买买:简单普及一下南向资金:南向

-

公司以陶瓷机械装备业务起家,并投资蓝科锂业布局锂电材料业务,实施双主业发展战略。科达制造股份有限公司前身为科达五金机械厂,于1992 年建立,2002 年改制为

-

公司成立于1999年,目前主营汽车/轮胎用特种材料、电子材料和生物降解材料三大业务。据国盛证券研报分析,可降解材料方面,2020年公司携手巴斯夫在中国合作年产能

-

公司专注于数模混合、模拟、射频等芯片,产品型号达470余款,2020年产品销量约32亿颗,手机领域应用占比85%。据国金证券研报分析,近几年公司在音频功放、电源

-

据国信证券研报分析公司旗下泰山玻纤国内市占率16%,全球市占率约10%,产品结构持续升级,新老产能替换带来成本持续优化,业绩蓄势待发。高增长超预期,出售铂铑合金

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:研究人员称,该团队设计的CRISPR工具可以识别导致COVID-19的SARS-CoV-2病毒。一旦病毒被识别出来,CRISPR酶就会被激活,并将病毒斩断

-

点评:据全球风能理事会(GWEC)统计数据,2018-2020年,中国海上风电的年新增装机量连续三年位居全球第一。高速增长的电力需求与国家发展目标,将促使未来十

-

平安证券樊金璐认为,碳中和目标下,煤炭行业产能或先于需求达峰。2020年我国进口焦煤0.73亿吨,约占钢铁行业用煤总量的9.9%,进口受限对焦煤市场影响较大,山

-

券商报告认为,先进战机是航空装备中增速最快的细分板块,考虑到先进战机需求迫切程度和正处于爬坡上量阶段,其需求是几倍的强需求驱动。随着新一代高新机型的加速列装,军

-

2020年是Mini LED背光的商用元年,2021年是Mini LED的起量之年,也是Micro LED商业应用的探索之年,TCL、三星、小米等相继发布Min

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心