英特尔VS英伟达,谁将成为芯片赛道的“王者”?

编辑按:本文转载至微信公众号“美股研究社”,飞鲸投研经授发布 。

英伟达(NASDAQ:NVDA)和英特尔(NASDAQ:INTC)都是知名的科技公司,但却是两种截然不同的业务方式。

英伟达设计高端芯片,特别是用于图形处理和AI。然而,他们并不自己生产芯片,而是将芯片的生产分包给其他公司,主要是台积电(NYSE:TSM)。

自1978年以来,英特尔一直以设计的X86芯片而闻名,X86仍然广泛应用于服务器、笔记本电脑和台式电脑,该公司还生产其他芯片,包括图形芯片。

英伟达将继续在朝着更大、更快、更有弹性的芯片的道路上前进,但始终会使用第三方来实际生产芯片。

另一方面,英特尔将继续设计和制造自己的芯片,但已经决定,它的未来将主要依赖于为别人制造芯片。为了实现这一目标,英特尔已承诺在未来五年内投资100亿美元在新的晶圆厂(制造设施)上,包括在亚利桑那州、俄亥俄州和欧洲的新晶圆厂。

这两家公司有一个共同点,那就是去年他们都承受了巨大的总回报(股价加上股息)损失,英伟达同期下跌了44%,英特尔同期下跌了45%。

Seeking Alpha

为了了解过去12个月科技股的整体表现有多糟糕,下一张图表将Invesco QQQ Trust( QQQ )作为科技市场整体的代表,报告显示,QQQ的股价“仅”下跌了28%,其表现远远好于NVDA和英特尔。

Seeking Alpha

尽管今年表现不佳,但很少有人相信这两家科技巨擘在未来几年的表现不会超过大多数股票。

在本文中,我将对英伟达和英特尔进行正面比较,看看谁是2023年更好的投资。

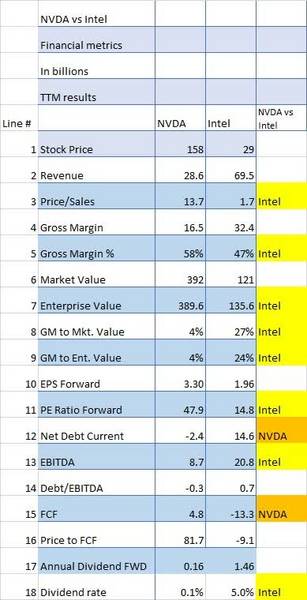

01 股票关键指标

正如你在下表中很容易看到的那样,基于收入(第二行),英特尔是一家更大的公司。但当涉及到价格/销售(第三行)时,英特尔似乎具有更好的价值,其比值为1.7倍,而英伟达为13.7倍。

毛利率(第 5、8 和 9 行)也很有趣,英特尔的总体毛利率(第5行)为58%至47%,与市场价值(第8行)相比,通用比例(27%)高于英伟达的4%。

这可能意味着,与英伟达相比,英特尔的定价相对偏低。

市盈率(第11行)是另一个指标,与英伟达47.9倍的市盈率相比,英特尔的14.8倍的市盈率似乎被低估了。

寻找阿尔法和作者

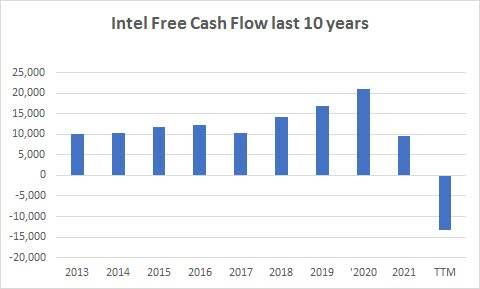

另一个显著的差异是英特尔的巨大EBITDA,是英伟达的两倍多,自由现金流(FCF)是英伟达明显优于英特尔的领域,英特尔的FCF为负,原因是建造新晶圆厂所需要巨额的资本支出,这使得价格/FCF比率对英伟达非常有利。

但从历史上看,英特尔产生了巨大的FCF,如下图所示,我认为可以说英特尔的FCF最终会回到它的高水平,问题是什么时候?

寻找阿尔法和作者

英特尔的股息是可观的5%,但问题再次变成英特尔是否能够在当前的FCF问题下保持这一高水平?

根据目前的财务指标,英特尔的数据优于英伟达。

02 英伟达是英特尔的直接竞争对手吗?

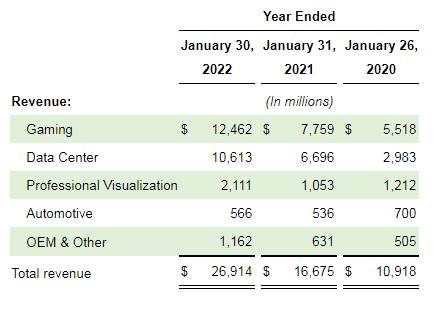

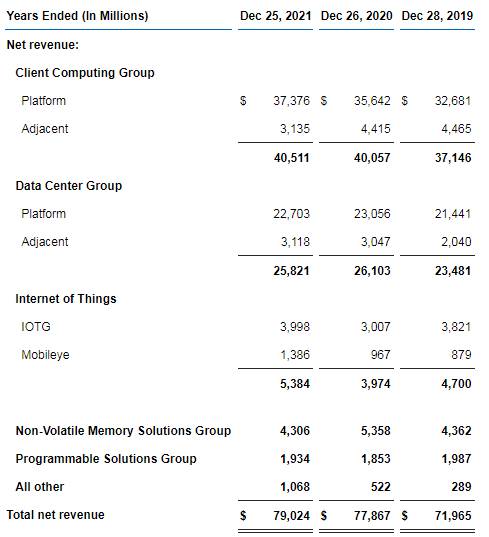

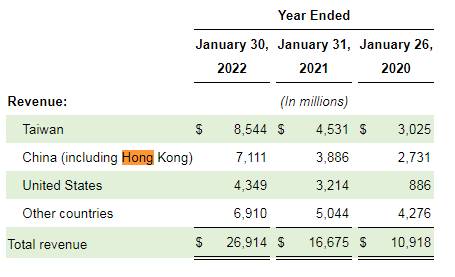

英伟达和英特尔都在竞争所谓的“数据中心”(Data Center),尽管我猜两者的市场略有不同。英伟达利用图形芯片通过并行处理来操纵大量数据,以实现 AI 目的,而英特尔的数据中心集团在服务器场类型的安装中提供更传统的服务器芯片。

以下是每家公司最近10k的收入细目。

英伟达:

英伟达10 k

英特尔:

英特尔10 k

英伟达也有“游戏”,这是英特尔不存在的,或者被埋没在像 Client Computing 这样的大集团中。

有趣的是,英伟达的汽车业务可能与英特尔最近剥离的移动眼业务类似,后者目前的市值为260亿美元。英特尔目前仍持有Mobileye的大部分股份。

但两者之间的直接正面竞争似乎微乎其微。

03 英伟达和INTC股票有何不同?

INTC和英伟达最大的区别在于英伟达的无晶圆厂生产,此外,英特尔未来强调为别人生产芯片,这与英伟达的目标完全相反。事实上,如果将来有一天英特尔生产一些英伟达的芯片,我也不会感到惊讶。

英伟达10 k

虽然有一些重叠,但一般来说,英伟达和英特尔在不同的市场运作。

04 股票估值

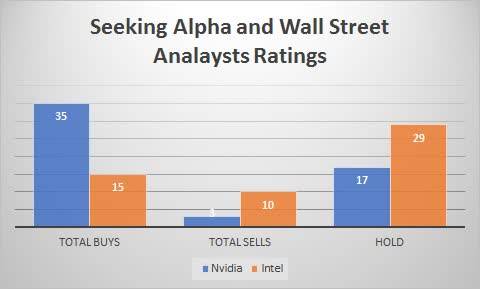

如果我们看一下分析师对这两只股票的评级,我们会发现英伟达的评级很高,而英特尔的评级则不那么高。英伟达有35条买入建议,只有3条卖出建议。这令人印象深刻。

另一方面,英特尔只有15个买入,但几乎有10个卖出。显然,一些分析师对英特尔的计划和业绩不太感兴趣。

寻找阿尔法和作者

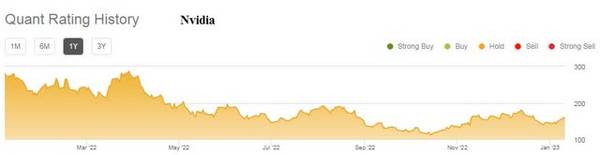

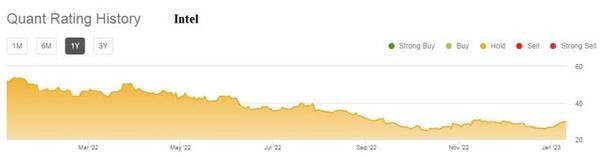

从量化评级来看,两家公司目前的评级都是持有。

寻找阿尔法

寻找阿尔法

这两支股票的估值都比一年前更加合理,但考虑到世界经济、芯片采购和客户优柔寡断的风险,它们在2023年的投资是否足够合理?

在我看来,根据历史表现,这两只股票都被低估了,未来一两年将不可避免地出现转机。

话虽如此,基于与英特尔相比,英伟达的新业务交付时间更短,在这一点上,我认为英伟达的价值更高。

05 结论

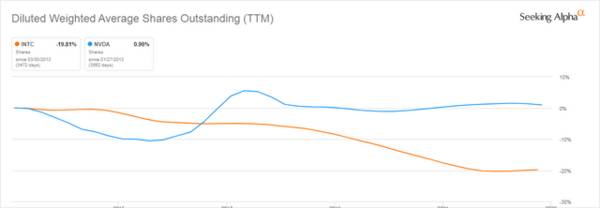

英特尔相对于英伟达的优势之一是多年来一贯的股票回购计划。对比两家公司的份额,我们可以看到英特尔的份额在过去10年里下降了20%,而英伟达的份额基本没有变化。

寻找阿尔法

正如我们在上面的财务指标部分看到的,当涉及到股息时,英特尔有很大的优势,当前收益率为5%,而英伟达为0.1%。一个合理的问题是,英特尔是否会在不久的将来被迫削减或取消股息,因为他们在新晶圆厂开始产生收入之前就投入巨资建设新晶圆厂。也许至少在不久的将来,英特尔可以利用Mobileye的投资来支付股息。

一个显而易见的投资问题是,现在是不是买入英特尔或英伟达的时候。两家公司的股价在去年都出现了大幅下跌。

英特尔目前处于2014年以来的最低价格,在这两个低点之间,如果它能回到之前的水平,我们就能看到巨大的资本收益,更不用说更高的水平了。

寻找阿尔法

英伟达并非没有自己的问题,收入从2022年5月当季的83亿美元下降到当前季度的59亿美元,在短短六个月内惊人地下降了29%。

从长期来看,两者都是很好的选择,但就2023年而言,我认为英特尔是一只典型的扭亏股,其遭受重创的股价将在2023年底开始回升。

以目前的价格来看,英特尔值得买入,英伟达值得持有。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

被迫引入第三方应用商店,苹果已经化险为夷?

脱水研报

-

据申港证券研报分析,w新能源车加速渗透马达铁芯需求扩容。国内新能源车渗透率逼近拐点,21年上半年渗透率突破10%,行业加速上行。公司于2010年、2014年两次

-

板块当前整体估值水平33倍,已明显低于历史平均37倍估值,进入较为舒适配置区间。自2018年医保局成立、带量采购推行,医药行业进入新一轮的变革,行业里面众多企业

-

从营业收入来看,2019年和2020年H1公司营业收入仅次于业务覆盖面较全面的日化企业上海家化。从净利润来看,2020年H1归母净利润规模排序依次为:丸美股份>

-

我们一直在寻找的就是下面这种很有节奏感的股票。它们都是在上世纪90年代上市,上市前期走势很明显,后迎来有节奏感的上升期,在新高的基础上再创新高。第一张图是云南白

-

一、什么样的人才会一直觉得自己特别厉害,凡是遇到问题,都会认为自己是对的别人是错的?据我有限的认知来推测,这个人肯定特别骄傲,自诩为“三无产品”完全担当得起

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国泰君安分析师翟堃认为,一二级市场煤炭资产价格存在倒挂现象。鄂尔多斯近日公告,拟以49.8亿元收购永煤矿业(8.47亿吨可采储量)25%股权,吨可采储量对价23

-

电子墨水屏具有护眼和极低功耗的优势,在智慧教育、智慧交通、智慧零售、物联网应用等领域极具应用潜力。据了解,市面上大多是墨水屏阅读器或显示器等产品,如果此次华为真

-

点评:钛白粉应用领域广泛,是涂料、塑料、造纸等产品生产必不可少的工业原料。国家高度重视钛白粉产业发展,积极推进新工艺产业化和资源综合利用。 中核钛白(0021

-

点评:《方案》提出,到2035年,合作区经济实力和科技竞争力大幅提升,公共服务和社会保障体系高效运转,琴澳一体化发展体制机制更加完善,促进澳门经济适度多元发展的

-

液氨在工业上应用广泛,主要用于生产硝酸、尿素和其他化学肥料,还可用作医药和农药的原料。业内认为,目前仍受国内装置开工率偏低,检修装置偏多影响,供应量下降明显,国

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有