联想第38年,“民族之光”的三个问题和两个答案

编辑按:本文转载至微信公众号“首席商业评论”,飞鲸投研经授发布 。

近日,联想集团发布了2022-2023财年半年报和第二季度报(2022年7-9月)。

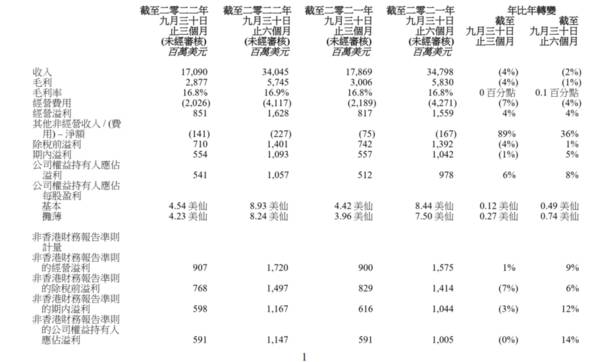

今年上半年,联想集团收入2179.74亿元,同比增长3%;净利润19.73亿元,同比增长28%。

二季度,联想集团营收1169亿元,同比下滑4%,排除汇率波动影响营收同比增长3%;净利润37亿元,同比增长5.7%。

作为对比,上个季度,联想集团营收1120亿元,与去年同期基本持平;净利润34亿元,同比增长11%。

可以看出,联想的营收、净利增速都在放缓。虽然从2018年开始摆脱持续三年的亏损局面,但似乎后劲不足,也难以对抗行业下行周期的寒流。

PC业务承压,联想资产负债率近90%

成立38年,联想的确创造了不少辉煌成就。

2021年,联想以8214万台PC(Personal Computer,个人电脑,包括台式机、笔记本电脑、平板电脑)的出货量,24.1%的市场份额继续保持全球第一。

不过,无论联想如何努力维持PC行业市场份额第一的位置,一个不争的事实摆在联想面前,那就是PC行业整体景气度正在持续下降,联想也无力回天。

数据机构Counterpoint Research报告显示,2022年第三季度,全球PC出货量同比下降15.5% 至7110万台,相较于去年同期减少了1200多万台,继今年第二季度之后的又一波大幅下滑。

显然,从2020年开始受疫情影响带来的在家办公潮推动了一小波市场回暖后,今年以来个人电脑市场不改颓势一路向下,甚至连8、9月开学季都没能挽回整体下滑趋势。

虽然该期间联想以23.7%的市场份额仍排全球第一,但是其出货量同比下滑16%,几乎和全球PC出货量下滑比例持平。

而且联想集团的财报数据显示,该季度联想PC业务营收938亿元(占总营收的80%左右),同比下降7%,运营利润69.8亿元,同比下降8%。

究其原因,首先是PC可替代产品丰富,基础办公功能智能手机可以满足用户需求;其次是PC产品本身因为创新瓶颈很难吸引消费者换新,性能和外观都没法做到颠覆性变革;再者就是垂直赛道如电竞本、游戏本、设计本,受众群体规模本身受限。

回到联想这期财报上,截至9月30日,联想集团总资产432.93亿美元,总负债376.66亿美元,也就是说,资产负债率约87%。

87%的资产负债率意味着,联想的每100元财产里有87元是属于债权人的,剩下的13元属于股东。

这一数字着实吓人。此前有媒体总结的数据显示,科创板与创业板行业2018年度资产负债率中,互联网和相关服务行业的资产负债率是39.5%,计算机、通信和其他电子设备制造业的资产负债率是55.7%,均远低于联想集团的87%的数字。

但是放到整个PC行业里来看,87%的负债率或许不算高,毕竟全球三大PC厂商中联想的负债率还是最低的,戴尔超过了90%,惠普更夸张,超过了100%。

只是,回到产业链视角来看,由于PC产业特点,联想大部分负债来自于欠供应商的应付账款。

虽然PC业务有着高周转的特点,但是长期以往,随着PC全球出货量的持续不景气,或许会成为联想埋在供应商一侧的“雷”。

而联想给自己的埋的“雷”,远不止高负债率这一颗。

曾经的“民族之光”,如今的“众矢之的”

1984年出生于北京的联想,赶上过时代的浪潮,有过国际化的野心,也确实有过国产品牌的实力,曾经是实打实的“民族之光”。

2004年,联想上演“小鱼吃大鱼”戏码,以12.5亿美元收购了当时账面价值2000万美元的IBM的PC业务,成为当时行业的经典案例。

对于IBM来说,摆脱了亏损的PC业务后,利润开始大幅提升;对联想来说,IBM旗下的ThinkPad品牌让联想成功跻身世界级品牌,在全球的市场份额也得以提升。从ThinkPad如今的销量来看,这笔收购是“正确的”。

也正是因为“买买买”这条捷径让联想尝到了快速扩张的快乐之后,联想开始忽视自研,走上收购之路。

虽然联想很早就开始做手机,并且在2012年国内市场,成功成为“中华酷联”格局中的一级。但是习惯于“买买买”的联想,在2014年收购摩托罗拉,试图复制收购IBM个人电脑业务的成功,从而建立移动端的优势,但可惜,摩托罗拉没有起死回生,如今手机市场上也几乎销声匿迹。显然,联想的“买买买”策略不凑效了。

这之后,联想就开始不再具有“民族之光”的光环,甚至舆论环境逐渐恶劣。

纵观各类专家媒体学者,对于联想集团如今的发展,绕不开“三宗罪”。

首先,科研投入太少,缺乏技术基因,没有长期沉淀的自研能力,核心技术器件依靠外采,“电脑组装公司”标签浓厚。

为此,去年联想登陆科创板的申请遭到上证的驳回后,引发了大量讨论,网友直呼“联想不配登陆科创板”。

实际情况究竟如何?

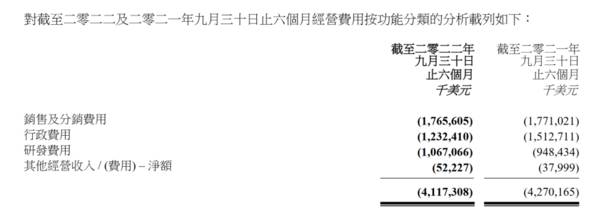

在最新一期财报中,联想强调,2022年上半年,联想集团研发费用支出达到77.04亿元,同比增长24%。然而,和联想集团上半年2179.74亿元的营收相比,研发支出仅占比3%左右。(注:科创板要求至少为5%)。

这里并不是非得纠结联想的研发投入比例,毕竟作为一个以PC业务为核心的公司,确实没有多少利润可以用来投入科研。但是从研发费用和行政费用占比来说,是不是可以考虑再增加些长期投入呢?

作为对比,今年上半年,国内科创板研发投入占营收比例的平均值为14%。

另外,还有报告显示,2021年,中国企业500强整体投入的研发费用为13066亿元,同比上升了15.57%,其中只比联想少3岁的华为,一年的研发费用高达1400亿元。

虽然联想有意识的在提高研发投入,增加研发人员占比,但在科技化浪潮面前,联想显然有点力不从心。

其次,与低研发投入形成对比的,是联想的高行政支出。

在联想申请科创板IPO的招股书中显示,联想不足30位高管,在2020/21财年的总薪资达到了9.33亿元,占净利润的比重高达12%。于是,外界笑称联想“融资100亿,估计都不够高管几年工资”。

虽然和其他世界五百强CEO如马斯克、库克相比,联想高管的薪资或许不算高,但是从高管薪资和企业净利的比例来看,显然联想这边是比例过高的。

就拿2020年来说,苹果净利574.11亿美元(约合3660亿人民币),库克薪酬1477万美元(约合人民币1.04亿);而2020年联想净利38.68亿元,联想董事长杨元庆各类薪酬加激励1.7亿元左右。

此外,最让联想失去民心和口碑的,是联想“国外高配低价,国内低配高价”事件。有不少网友和媒体都曾爆料,联想在国外的产品,配置比国内产品高,但是价格却更低,反应在财报上,则是国外总营收高却利润低,国内销售额低却利润高。

或许站在联想的战略角度,国外高配低价是为了扩大联想品牌在国际市场的影响力,但是从网友和媒体评论来看,消费者对这种“战略”并不打算采取理解态度,所以,联想如今面临的舆论环境还是比较危险。

在财报中,联想的全球性战略确实有一定成效。数据显示,受疫情影响,中国市场的收入同比下跌12%,而在美洲市场,联想的销售同比增长4%。

值得注意的是,联想在这次财报中还强调了集团非PC业务的营收增长。其中,SSG方案服务业务集团营收同比增长 26%,在集团总营收中占比达 10.1%;ISG基础设施方案业务营收 179 亿人民币,同比增长 33%,连续四季度盈利。

那么,凭借新业务,联想未来还能有多少新故事可讲呢?

不卖电脑,SSG和ISG难以撑起联想的未来

为了改善主营业务结构,联想这几年来持续加大对SSG业务和ISG业务的投入。

那么这两大业务究竟属于什么赛道?

通俗来讲,SSG(Solutions&ServicesGroup)业务,可以归属于IT服务,包括基础设施服务、运维服务、管理服务和解决方案类服务。

联想集团的SSG业务,主要是以硬件为基点,面向B端企业和消费者提供各类专业服务和解决方案。

在联想的财报里,第二财季SSG业务收入有118亿人民币。

至于联想的ISG(Infrastructure Solutions Group)业务,在第二财季贡献了179亿营收,包括服务器、云存储、AI边缘计算(大数据、人工智能)等多类产品,应用到实际场景中,如智慧城市、人工智能解决方案,核心还是智能物联网那一套。

顺带一提,联想还做了一款机器人“巡厂”。

确实,相对于联想无法抛弃的PC基本盘而言,SSG业务和ISG业务的增速,可以给联想未来故事提供一些养料。

因为中国企业数字化转型浪潮开始,和那些缺乏互联网技术的传统企业相比,比如餐饮商家、零售门店等,联想的大数据、云储存、AI算法技术,还是能够满足不少传统企业的转型需求。加上联想在全球180个国家和地区的布局,如果能把SSG和ISG业务渗透到这些国家和地区,至少还能让联想财报再多几个亮点。

但是,回到整个IT服务市场,包括云服务、AI计算等,互联网巨头们早已经深耕多年,包括阿里、腾讯、华为、百度在内的四大巨头早已瓜分大部分市场份额。何况全球市场还有微软、亚马逊等。

即便是全球IT服务市场以8.4%的复合增长率持续稳步增长;DaaS设备及服务、围绕数据中心、云计算和边缘计算的运维服务以超过10%的复合增长率快速扩大,但是长期缺乏核心技术和研发势能的联想,未来究竟能够分到多少蛋糕还是个未知数。

况且,不论是联想的SSG业务还是ISG业务,承载的终端都是PC,而现在显然是智能手机和新能源汽车的时代。本来布局智能物联网就晚一步的联想,想要在智能手机时代和新能源时代建设自己的新技术生态,都为时尚早。

短期来看,联想的PC业务,不仅不能抛弃,反而成了“救命稻草”。依靠销售管理优势和供应链管理优势,联想的PC业务还能为联想的财报多增加一些稳定元素。

长期来看,如果不增加PC业务核心科研技术投入,突破现有产品创新瓶颈,那么在全球PC寒流下,联想PC业务利润空间还会有下滑风险,并且全球供应链危机和芯片荒未完全解决的情况下,联想PC的生产和交付也会受到一定程度的影响。

前面已经说到,考虑到主营业务利润空间的影响,联想在研发方面的投入较低,即便有努力在增加相关投入,但整体而言还是不及其他科技公司。

并且,值得注意的是,为了发展SSG和ISG业务,联想的技术研发多集中在AI边缘计算这块,对于主营业务PC板块的研发,一直被卡脖子的芯片、CPU技术投入,却一直没有在财报中体现。

至于创新业务SSG和ISG,在智慧城市、智慧门店赛道红利期,未来能否保持高增长,还是要看联想目前研究的技术架构本身,在行业里是否俱备足够的竞争力,和互联网巨头们battle一番。

参考资料

1、陆玖商业评论,《联想与华为,要哪种未来?》

2、价值研究所,《联想“逆水行舟”:营收接近零增长,新业务没一个能打?》

3、联想集团,《2022/23财年年度中期业绩报告》

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司地处江苏著名酒乡淮安,前身是江苏名酒“三沟一河”中的高沟酒厂,现旗下拥有“国缘”、“今世缘”和“高沟”三个著名商标。1996年,省政府从财政厅拨款重组当时经

-

金力永磁是定位于研发、生产销售高性能钕铁硼材料的高新技术企业。公司专注于永磁材料行业,下游主要涉及新能源汽车及汽车零部件、变频空调、风电、3C、机器人及智能制造

-

洋河股份的业绩自2019年开始便下滑了,近两年表现不好似乎不是意外。2019年五粮液收入同比增长25.2%,泸州老窖收入同比增速21.15%,洋河收入同比下

-

原来分析海螺水泥的时候我们讲过,水泥属于建材行业,但它更像是消费品,我们哪年能不盖房子不搞基建呢?所以水泥是这个社会基础设施的一部分,它是有刚需的。盖房子就需要

-

实话说了吧,我就是馋格力电器的钱。下图是2011—2019年格力电器货币资金金额及其占总资产比重的数据。2020年格力电器每100块钱的资产中,就至少有48块钱

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:受益海上风电“抢装潮”以及碳中和目标叠加持续降本,今年上半年风电新增装机同比大增,多家风电产业链企业成绩亮眼。业内普遍认为,风电等新能源下半年建设并网有望

-

近年来,数字孪生技术已被业界公认为未来战略性颠覆性先导性技术,其应用场景广泛,已深入到工业制造、自动驾驶、城市治理、医疗健康等各行各业,正不断引发管理方式、发展

-

点评:WiFi芯片特别WiFi6依赖于成熟制程晶圆,然而,各大芯片代工厂新增成熟制程产能开出的时间点普遍落在2023年,导致WiFi芯片供给速度远不及市场所需。

-

点评:电动汽车的推广普及,充电不便是一个不小的限制因素。但如果无线充电技术能够快速落地并进一步发展,那么电动汽车日常使用中的充电就能够更加便捷,甚至实现边行驶边

-

点评:电池领域的革命是电动汽车实现革命性突破的关键,世界上主要国家都在革命性的电池技术。中国、美国、日本、韩国等都在大力研发新型电池技术。很多巡航超过1000公

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个