快手第一份答卷,一季度170.19亿收入,从短视频走向电商

老铁们将快手送上了市,然后呢?

2021年2月24日,快手发布了继2021年2月5日上市之后的首份季度财报,据财报显示,快手第一季度收入为170.19亿元,同比增长36.6%。经过调整后,净利润为49亿元。

具体来看,这个曾经被称为港股首家,以短视频和直播为主要载体的内容社区和社交平台,或许已经不再单纯的适用“直播短视频“这个标签了。

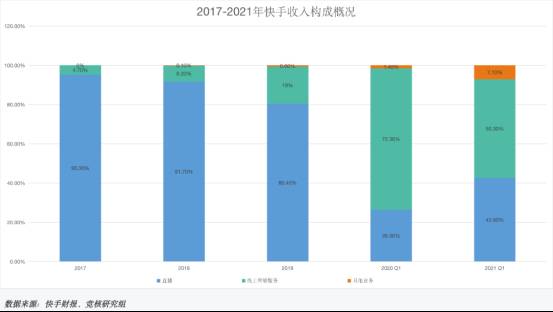

据财报显示的快手三大业务板块,

线上营销广告业务第一季度实现营收85.58亿元,占总营收的50.3%,与去年同期相比增长了161.5%。

而财报中即使没有将“电商”单独归类,但我们可以看到在“其他”板块,其营收占比已经从去年同期的1.4%上升到了7.1%,同比增长589.1%。

不过更为精准的数据则是,快手在本季度的直播电商GMV为1186亿,而天淘宝直播在2020年全年的GMV为4800多亿,这也就是表示,快手有望在今年追上淘宝去年同期水平。

但直播却成了快手的营收中唯一有所下滑的一项,快手在日活直播用户数环比均实现双位数增长,但营收仅为72.5亿元,占总营收42.6%,同比下降了19。5%。

直播业务的势头第一次被线上营销收入盖过,也可以理解为

快手的业务重心已经在开始转变。

那么从快手的此次财报中我们还能窥见哪些信号?快手的未来究竟在哪里?线上营销的增长是一个长期生意吗?

且看本文分解!

快手亏了,但也赚了

我们可以明显看到的是,快手的直播业务营收占比有所下降,但不论是日活还是月活都还处在增长状态,只是说快

手的直播业务来到了“增长放缓”的阶段。

用斗鱼和虎牙两个直播老选手的数据作为对比,据数据显示,斗鱼2021年单季度营收为21.53亿元,同比下滑6%,净利润为-6202万元,而去年同期斗鱼的净利润为2.6亿元,至于虎牙,比起2018年动辄286%的增长,今年一季度仅增长6%,已经基本上陷入了增长疲软阶段。

但有意思的是,快手斗鱼虎牙虽然都包含直播业务,但却有本质上的不同。

斗鱼和虎牙本质上则是以“兴趣”为主,即以游戏、歌曲、生活等为主要直播方向,可以理解为公域流量;而快手大多是个人或者团队IP,想要看直播往往需要进行关注,此后才能接收到该直播主的信息,更倾向于私域流量。

另一方面二者的主要营收也不尽相同,除开二者均占有的广告营收之外,斗鱼和虎牙的营收主要来自直播间打赏产生的虚拟用品交易,而快手虽然也有打赏礼物,但未来发展方向则是通过直播带货完成交易。

毫无疑问,快手即使在直播业务上有了一定程度上的增长疲软,但其在电商上的突破,却是快手想要的。

据天眼查数据显示,2021年第一季度,快手小店占平台电商交易总额的比例,已经从2020年同期的53%增加至85%。

而快手在电商上的动作频频:整合供应链、打造好物联盟,其电商交易额占平台电商交易总额,已经实现了环比翻倍。看似亏了直播,但却在电商上看到了突破的可能,这波快手还是赚了。

突破:快手下一步怎么玩?

快手上市后发布的首份财报显示,其主要营收已经可以概括为三个方向,线上营销(广告)、直播、其他(电商),那么快手的下一步该怎么玩儿?

早在2019年,快手联手京东被认为是抗衡抖音与淘宝的结合,但很快抖音和快手双双选择关闭合作伙伴淘宝或京东的外链,抖音推出抖音橱窗,

快手推出快手小店,这成为短视频平台向内容电商突破的一次跃迁。

不过2019至今,快手的电商业务依旧还处在试水业务,他们要做的则是依靠内容来吸引用户,从而实现用户增长或者提高用户留存,只要池子里的鱼儿多,不怕没有鱼不咬钩。

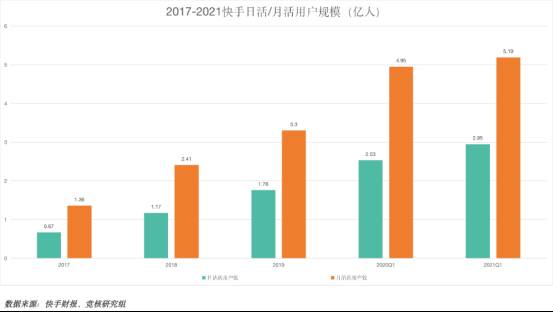

据数据显示,快手中国App以及小程序的平均日活跃用户达到3.79亿,同比增长26.4%,环比增长20.0%,即使短视频一哥抖音并未公布实时日活,但可以预见的是。

抖音自己在2020年末进入平均日活4.86亿之后,已然来到了增长天花板,作为竞争方,快手用户高速增长的日子可能不会持续太久。

所以快手的重心则是提升内容池,也就是“创作者激励计划”,这和早期的“今日头条”的计划有点像,快手推出更为密集的扶持计划,例如星芒计划。

光有创作者还不行,还要拿到知名IP,用于拓宽快手内容的边界,2020年下半年至今,快手开始提高PGC(专业生产内容)、PUGC(半专业红人生成内容)、大IP内容比重。

例如快手与米读等平台开展合作,加码改编短剧;在大IP方向,快手在2021年3月还成功成为CBA联赛的官方直播平台和短视频平台,这意味着快手不仅能看赛事直播,比之腾讯等视频平台,快手还能够借助UGC的优势,进行赛事点评,赛事回顾。

与不断拿下电影版权的抖音相比,快手布局体育是不是一个好法子呢?

据数据显示,2021年4月,快手体育垂类观看人数增长超过200%,而且,快手在2021年5月21日宣布,已经获得因疫情影响仍未开始的“2020东京奥运会”和2022北京冬奥会视频点播及短视频权利,并且取得赛事转播权,加码垂类,是快手对内容的未来选择。

可以通俗理解为,快手与抖音的内容规划不同在于对垂类的理解之上。

财报显示,快手日活跃用户均使用市场达99.3分钟,同比增长16.5%,环比增长10.5%,在内容上加大投入,提高用户留存,从而实现创收,这是被快手写在脸上的玩法。

潜行:决战时刻尚未来临

快手在财报中提到,由于2020年Q1正处疫情爆发期间,更多用户转向线上社交和娱乐活动,宅经济促成了快手在疫情期间的峰值增长,疫情过去出现回落,也属实正常。

但我们更应该看到的是,在疫情期间,确实一定程度上催生了快手在电商上的布局。

作为短视频平台领域的第一和第二,人们常常将抖音和快手视为对手,“必有一战”的言论比比皆是,但从快手最近半年的战略布局来看,抖音和快手的未来方向开始出现了偏差。

抖音选择的依旧是“兴趣”,强调算法主打的兴趣推荐,用以发现用户潜在消费需求,从而实现交易,字节对抖音的定位也始终在“社交”、“短视频”的范畴之内。

而快手则强调“内容+私域”的特色,即电商内容生产平台流量,主播通过卖货人设打造用户和主播的关系,已经被封杀的辛巴就是一个很好的例子,用户为人为IP买单,这些交易可能并不在消费者的购买需求中,仅仅将购买行为看作是对主播的信任和支持关系。

据数据显示,抖音在2020年全年GMV超过5000亿元,但更为具体的数据显示,这当中仅有1000多亿来自于抖音小店,其余的则是来自从抖音跳转第三方完成第二次交易。

快手则在2020年全年拿下了3812亿的GMV,已经超过了苏宁,其在2020年拿下的线上GMV2763亿的数据,快手来到电商第四的位置。

也就是说,抖音依旧在短视频社交平台中前行,而快手则提前进入了“电商”阵营,排在淘宝、京东、拼多多之后。有意思的是,达到相同的体量,苏宁用了十年,而快手用了两年。

快手继续在电商发力,将会成为接下来很长一段时间的业务重心,不过不论是淘宝还是京东,作为一个电商平台,依旧无法抵挡消费者越来越理智的时代周期,基于“信任”产生的消费行为能持续多久,尚不明确。

快手真正要做的,或许是在广告、内容、电商三者之间实现平衡,从而实现稳固的盈利。

编者按:本文来自微信公众号“互联网那些事”,作者:何鑫,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

新款理想ONE涨价10000, 网友:这是在考验我的眼力?

脱水研报

-

朗姿股份2016年进军医美终端机构运营领域,旗下子公司朗姿医疗下辖米兰柏羽/晶肤医美/高一生三大医美事业部,通过并购及自建20Q3已拥有18家机构,深耕成都、西

-

第一,销售区域的角度:(1)省内市占率高,大本营市场稳固受地区资源环境、白酒文化以及饮酒习惯影响,清香型白酒为山西白酒市场主流香型,汾酒作为清香龙头,在省内具有

-

恒玄科技发布2021年半年度报告,上半年实现营业收入7.33亿元,同比增长117.08%;实现归母净利润1.89亿元,同比增长286.87%;实现扣非后归母净利

-

公司自2005年成立起就一直专注于单晶硅技术,2011年公司成为全球最大的光伏级单晶硅片生产制造企业。2012年4月公司在主板上市。隆基股份主要从事光伏单晶硅棒

-

据德邦证券研报分析,电线电缆行业有明显的区域性,公司坚持走兼并收购路线拓展业务范围和销售区域,在湖南、湖北、四川分别拥有“金杯”、“塔牌”、“飞鹤”3个区域知名

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:尽管电磁炮这一概念是由美国率先提出,美国在这一领域上曾经也是走在了世界前沿,但是率先拿出实用化的电磁炮,并在军舰平台上进行实弹射击测试的国家,还是后来居上

-

◆据报道,中国国家药监局(NMPA)最新公示,复星凯特CAR-T细胞治疗产品阿基仑赛注射液(又称:益基利仑赛注射液,代号:FKC876)已正式获得批准。这意味着

-

点评:据业内分析,硫酸铵价格不断上涨,主要有三个方面的原因:一是受到尿素价格大涨影响;二是下游挤压颗粒工厂及贸易商拿货积极性提升,局部焦化企业因环保检查产量有所

-

根据第七次人口普查数据,65岁以上老龄人口占比已达13.5%,该比例未来可能继续提升。不久前发布的《深化医药卫生体制改革2021年重点工作任务》也提出十四五期间

-

去年下半年以来晶圆代工行业景气持续上行,随着晶圆代工成熟制程供不应求加剧,晶圆代工厂报价迎来持续量价齐升,台积电、三星等大厂接连上调资本开支,以扩充产能。随着新

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有